不動産投資での青色申告のメリット・デメリット

不動産投資では、事業的規模でない場合、個人事業主でなくても「青色申告」をすることができます。個人事業主になる必要性はあまりありませんが、青色申告にはメリットがあるため利用を検討するとよいでしょう。

不動産投資での青色申告のメリット

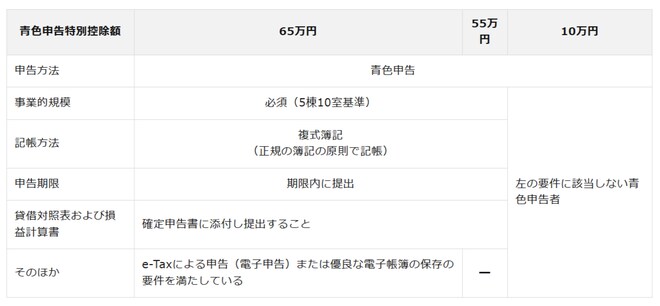

・10万円の青色申告特別控除を受けられる(事業的規模の場合、最大65万円)

・過去3年間での赤字を繰り越しできる

不動産投資での青色申告のデメリット

・事前申請が必要となる

・白色申告よりも手間がかかってしまう

以下の記事でサラリーマンの方向けに確定申告について詳しく解説していますので、合わせて参考にしてください。

【関連記事】不動産投資の確定申告のやり方は?サラリーマン向けに解説!

不動産投資での青色申告のメリット

・10万円の青色申告特別控除を受けられる(事業的規模の場合、最大65万円)

事業的規模でない場合でも青色申告をすることで、10万円の青色申告特別控除を受けることができます。事業的規模の場合は最大65万円の控除を受けることができます。

・過去3年間での赤字を繰り越しできる

青色申告をすることで、不動産所得が赤字になったとしても3年間は赤字を繰り越して使うことが可能です。

初期費用がかかる初年度だけでなく大きな修繕などの費用がかかった場合でも対象にすることができ、将来黒字が出た年の分から差し引くことができます。なお、青色申告者でない場合には赤字の繰り越しはできません。

不動産投資での青色申告のデメリット

・事前申請が必要となる

青色申告には事前申請が必要となっており、その年の3月15日までに「青色申告承認申請書」を税務署に提出しなければなりません。万が一期限に間に合わない場合にはその年は白色申告となってしまうため注意が必要です。また、事業的規模かつ青色申告の場合に利用できる「青色事業専従者給与」についても事前に届出書の提出が必要です。

・白色申告よりも手間がかかってしまう

青色申告にすることでの最大のメリットは青色申告特別控除ですが、控除を受けるためにはやや作成が複雑な複式簿記での記帳等の手間が発生します。ただし、近年は国税庁のシステムと連動した会計ソフトも多く存在しているため、帳簿作成や電子申告のハードルは下がってきています。