元利均等返済と元金均等返済とは?

(画像:PIXTA)

住宅ローンや不動産投資ローンの返済方法には「元利均等返済」と「元金均等返済」があり、借入時に設定します。この2つは、借り入れたお金である「元金」と元金に対して発生する「利息」を支払うという点では同じですが、毎月の返済額と総返済額が変わってきます。

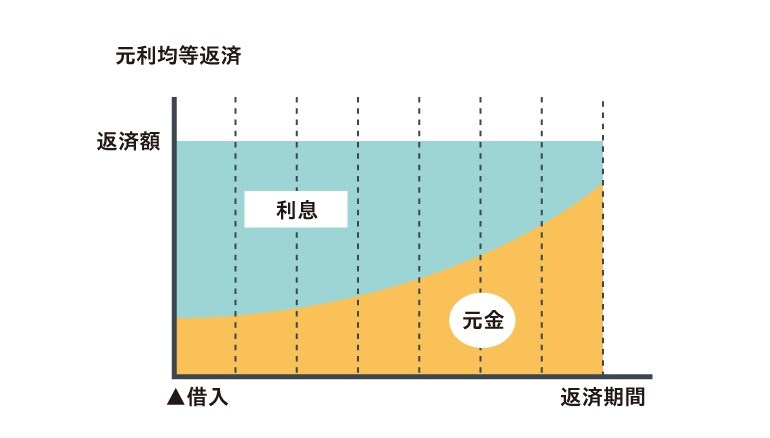

まず、「元利均等返済」は、元金と利息を合わせた毎月の返済額が一定になるという点が大きな特徴です。返済開始初期は利息の割合が多く元金の割合は少ないですが、金利が一定であれば返済が進むにつれて元金の割合は増えていきます。

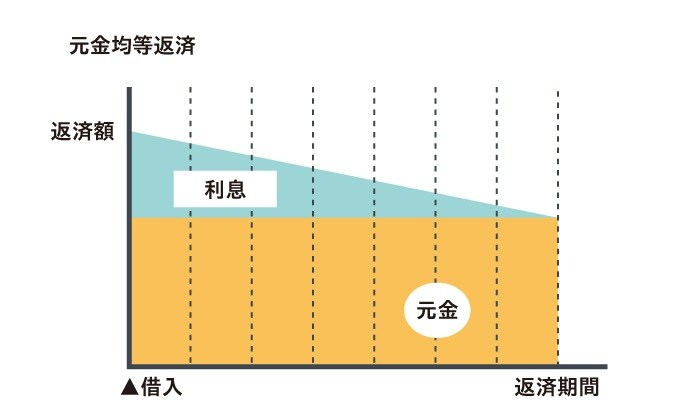

もう一方の「元金均等返済」は、毎月の返済額のうち元金部分が一定で、毎月の返済額が利息に応じて変動する点が特徴です。返済開始初期は月々の返済額が多くなりますが、返済が進むにつれて利息が減少するため月々の返済額が減少していきます。

元金均等返済の方が元金の減少が早く利息の支払総額が少なくなるため、借入期間が同じ場合は元利均等返済よりも元金均等返済の方が総返済額は少なくなります。

元利均等返済と元金均等返済の返済シミュレーション

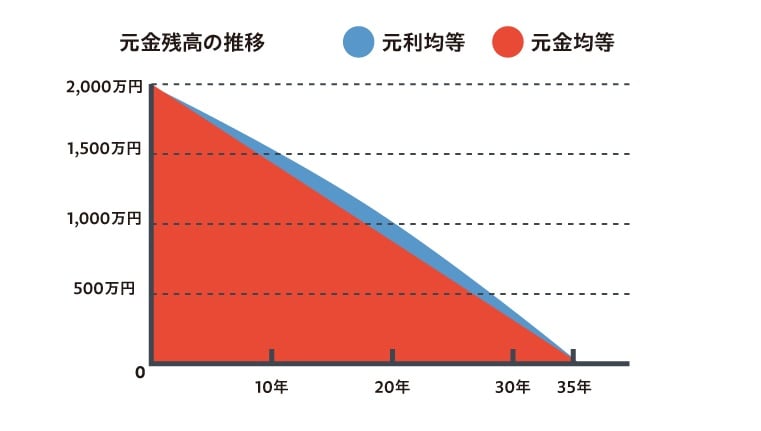

元利均等返済と元金均等返済では実際どのくらい金額に違いがあるのか、シミュレーションしたものを見てみましょう。ここでは「借入金額2,000万円、金利2%、ボーナス払いなし、35年返済」で計算し、その結果を下の表にまとめました。

この例では、総返済額は元金均等返済の方が元利均等返済よりも約80万円少なくなりました。また、以下の図を見てもわかるとおり、元金均等返済の方が元金の返済スピードが早く、利息総額は少なくなります。

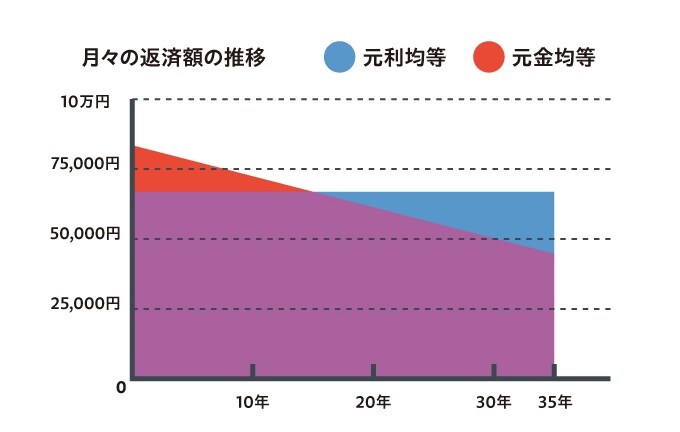

また、月々の返済額は元金均等返済の方が当初は1万4,700円多くなりますが、15年7ヵ月目で逆転し、最終的には1万8,534円少なくなります。以下のグラフを見ると逆転していることがわかります。