ノンバンクとは

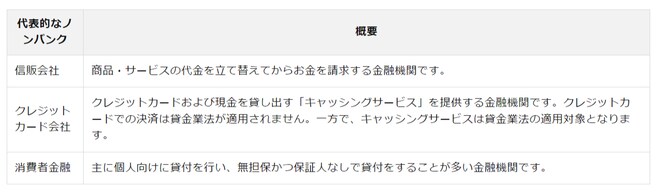

ノンバンクとは、お金を預かる銀行や信用金庫等の金融機関とは異なり、信販会社やクレジットカード会社、消費者金融など、お金を貸し出すことに特化している金融機関を指します。銀行は銀行法、ノンバンクは貸金業法に従って運用されています。そのため、ノンバンクは銀行ではありませんが法律に沿って運営されています。

ノンバンクは銀行と比べて審査の基準が緩和されている部分もあり、迅速かつ柔軟な対応が期待できる場合があります。また、銀行が対応しづらい中小企業や個人事業主などのニーズにも応えやすい傾向があります。一方で、金利が高めに設定されていることが多いため、利用時には返済計画を慎重に立てる必要があります。

不動産担保ローンにおける銀行とノンバンクの違い

不動産担保ローンとは土地や自動車等の不動産を担保にして資金を借りるローンで、住宅ローンや不動産投資ローンも不動産担保ローンに含まれます。「そもそも不動産担保ローンとはなにか?」について知りたい方は以下の記事も参考にしてください。

【関連記事】不動産担保ローンとは?利用するメリットや活用するケース、審査基準を解説

不動産担保ローンにおいて銀行とノンバンクでの一番大きな違いは「総量規制」の適用有無です。ノンバンクは貸金業法に基づく貸金業者のために総量規制の対象となる場合がありますが、銀行の場合は総量規制の対象とされていません。「総量規制」とは貸金業者から年収の3分の1を超える融資を受けられないと定めている法律です。複数の貸金業者から借り入れしている場合にはその合計額となります。

貸金業法が適用されるノンバンクの不動産担保ローンのうち、自宅を担保とする場合は総量規制の対象となります。一方で、銀行法が適用される銀行は総量規制の対象外で、自宅担保であっても総量規制の対象外となります。

ノンバンクを利用するメリット

ノンバンクを利用する3つのメリットを紹介します。

- 融資の審査基準が柔軟である

- 融資実行までのスピードが早い

- 銀行では担保にできない物件を担保にできることがある

融資の審査基準が柔軟である

ノンバンクは独自の評価基準で審査を行うため、銀行と比べると審査基準が柔軟であることが多いです。収益性や個人の信用履歴など担保の価値や返済能力だけでなく、他の要素にも重点を置いた審査を行います。

また、ノンバンクの審査では提出する書類が銀行よりも少ないことがあります。貸金業法では、「貸金業者から50万円を超えて借り入れる場合」、「他の貸金業者からの借り入れと合算して100万円を超えて借り入れる場合」に収入証明書の提出が求められていますが、これよりも少額の借り入れであれば、収入金額の「申告」のみで済むケースもあります。

融資実行までのスピードが早い

ノンバンクの方が銀行よりも審査期間が短く融資実行までのスピードが早い傾向にあります。ノンバンクは営業時間に対する法律的な厳格なルールがないため、年中無休で対応していることもあります。また、独自のスコアリングシステムを導入しているノンバンクもあり、数日で融資が実行されることもあります。

銀行では担保にできない物件を担保にできることがある

銀行の不動産担保ローンでは一部の物件では担保にできないことがあります。例えば築年数が法定耐用年数を過ぎている物件などでは、銀行では担保として認められないケースがあります。一方で、ノンバンクのローンではそうした銀行では担保にできない物件を担保にして借りられる場合があります。