プロパーローンとは

プロパーローンとは保証会社の保証を付けずに金融機関のリスク負担で貸し出すローンです。一般的にそれぞれの金融機関が自社の資金とリスクを負って貸し出すため、標準化された商品とは異なりニーズに合わせて柔軟に設定されることが特徴です。

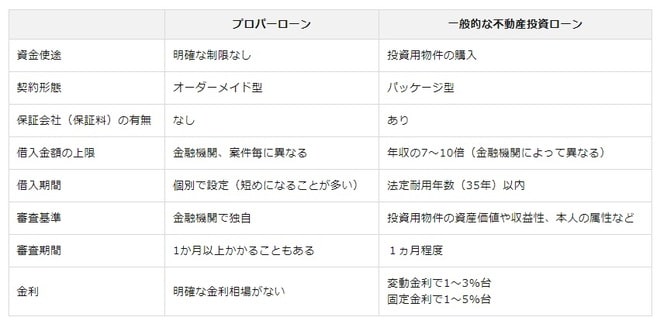

プロパーローンと一般的な不動産投資ローンの違い

不動産投資ローンは家賃収入が得られる投資用物件の購入をするための専門的なローンですが、プロパーローンは幅広い用途でも利用できる点で大きく異なります。

さらに、プロパーローンは融資ごとに条件や内容が異なる「オーダーメイド型」であり、一般的な不動産投資ローンはある程度条件や内容が決まっている「パッケージ型」であることが多いです。

ここではプロパーローンとアパートローンの具体的な違いを8つご紹介します。

なお、不動産投資ローンについては、以下のコラムで詳しく解説しています。

【関連記事】不動産投資ローンとは|組む理由と注意点、融資で重視される項目を解説

資金使途

プロパーローンは資金使途に明確な制限はなく、借り入れた資金を不動産購入以外に利用することが可能です。一方で不動産投資ローンは資金使途が家賃収入を得られる投資用物件の購入に限定されています。

契約形態

プロパーローンの契約形態は審査基準・金利・融資金額などは金融機関や案件毎にオーダーメイドで設計されます。一方で不動産投資ローンは金利や融資条件がある程度決まっているパッケージ型が一般的となっており、案件に関わらず大きく変わらないことが多いです。

保証会社(保証料)の有無

プロパーローンは保証会社が不要なために保証料の支払いが必要ありませんが、不動産投資ローンは一般的に保証会社の保証が必要で、保証料が発生します。保証料は一括で支払う場合は借入金額の約2%、金利に上乗せする場合は約0.2%~0.3%の利息を支払います。 なお、不動産投資ローンで金融機関に対して保証会社から弁済をしてもらった場合でもローン利用者の債務がなくなるわけではなく、保証会社に債務を返済することになります。

借入金額の上限

プロパーローンは金融機関によって案件ごとに独自に査定をするため、借入金額の上限が設定されていないことが多いです。一方で不動産投資ローンは金融機関によって基準は異なりますが、年収の7~10倍が条件となっていることが一般的です。

借入期間

プロパーローンの借入期間は融資期間が明確に決められていませんが、金融機関側でリスクを抑えるために短めの期間となることが多いです。 一方で不動産投資ローンは購入する投資用物件の法定耐用年数以内となっており、最長35年が一般的です。

審査基準

プロパーローンの審査は、金融機関のみが事業の収益性などを総合的に判断した上で自社のリスクで融資を行います。一方で不動産投資ローンでは保証会社の審査もあり、投資用物件の資産価値や収益性、本人の属性などが審査の基準となります。

審査期間

プロパーローンの審査期間は金融機関独自で個別に審査をするために、金融機関によって異なりますが長くて1カ月以上かかることもあります。一方で不動産投資ローンはパッケージ型として商品化しており、審査手続きも定型化しているために早くて数週間で終わることがあります。

金利

プロパーローンの金利は案件ごとに設定されるために明確な金利相場はありませんが、不動産投資ローンの金利よりも低い条件で融資を受けられることがあります。一方で、不動産投資ローンはあらかじめ金利が設定されているのが一般的です。金融機関によって異なりますが、変動金利で1~3%台、固定金利で1~5%台が相場となっています。