年収500万円でも不動産投資はできる!

年収500万円でも不動産投資は可能です。しかし、金融機関は融資を決定する際に年収だけでなく、勤務先や雇用形態など本人の属性となるさまざまな要素を考慮します。そのため、不動産投資を検討する際には、自分の属性を正確に把握し、それに合わせた投資計画を立てることが不可欠です。

いくら融資を受けられるのか?

一般的に融資の限度額は年収の7〜10倍が目安といわれています。年収500万円であれば、融資限度額の目安は3,500〜5,000万円となります。

ただし、これはあくまで一般的な目安であり、実際の融資額は借り手の状況や個々の金融機関の審査条件、購入物件の評価などによって異なります。特に自己資金の有無や個人信用情報などが融資額に影響を与えるため、実際に金融機関に自分がどのくらい借りられるのか相談してみましょう。

必要な自己資金はいくらなのか?

必要な自己資金は、購入する物件や本人の属性によって異なりますが、一般的な目安としては物件価格の1〜2割程度を自己資金として準備しておく必要があります。

また自己資金の額が大きいほど、将来への計画性が評価されるため、融資が通るかどうかに大きく影響します。また、金融機関にとっては必要な融資額が減り、貸倒リスクを抑えることができるため、自己資金を多く用意することはプラスの要素になります。

不動産投資を始める際には、事前にしっかりと計画を立て、自己資金を貯めておくことが大切です。

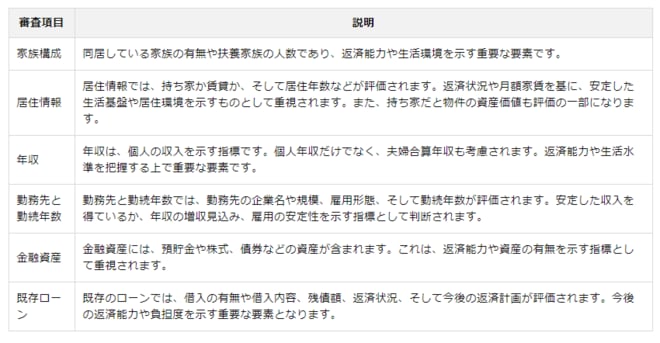

融資の判断材料になる「属性」とは?

属性とは、融資を受ける人の勤務先や年収といった経済的・社会的情報です。属性には以下のような項目が含まれており、金融機関はこれらを判断材料にして融資をしています。金融機関によって判断材料は異なるため、ここでは一部を紹介します。

年収500万円の方が購入可能な不動産

先ほど融資の限度額は年収の7〜10倍が目安であり、年収500万円の方であれば融資限度額の目安は3,500〜5,000万円となると解説しました。この融資額を活用する際の投資対象としては、主に以下のような物件が考えられます。

・中古の一棟アパート

・新築または中古の区分マンション

融資限度額が3,500〜5,000万円であれば一棟ものの中古のアパートも検討の対象となりますが、物件の構造や立地、管理状態などによっては、区分マンションの投資が適している場合もあります。

不動産投資を始める際、区分マンションは比較的少額なので、多くの人が購入を検討します。そのため、需要が高く売却しやすいメリットがあります。

また、区分マンションであれば自己資金を抑えた不動産投資を行うことができます。地域の賃貸需要が低い中古の一棟アパートよりも都心部で賃貸需要が高いワンルームマンションを購入する方が賃貸収入の安定を見込めることがあります。

最初は区分マンションでの投資の経験や実績を積み、金融機関からの信用を得ることで、最終的に一棟ものの不動産の購入を目指すという方法もあります。