2024年5月の年金部会では、国民年金の第3号被保険者制度が議論された。そこで、ニッセイ基礎研究所の中嶋邦夫氏が当制度の仕組みを確認し、廃止した場合の影響や廃止以外の方策を検討する。

(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

ポイント解説(1)国民年金の第3号被保険者制度

5月の年金部会では、2023年9月や2024年1月に続いて、国民年金の第3号被保険者制度*1が議論された。本稿では、当制度の仕組みを確認し、廃止した場合の影響や廃止以外の方策を検討する。

*1:厚生年金加入者に扶養される60歳未満で国内に住む年収130万円未満の配偶者は、国民年金保険料を納めない仕組み。第3号被保険者の基礎年金は、1985年改正前の(主に夫の)旧厚生年金の定額部分と加給年金から分割されたもの(本誌2023年8月号参照)。なお、第3号被保険者の要件を満たしていても、厚生年金の要件を満たしていれば、厚生年金の加入者となる。

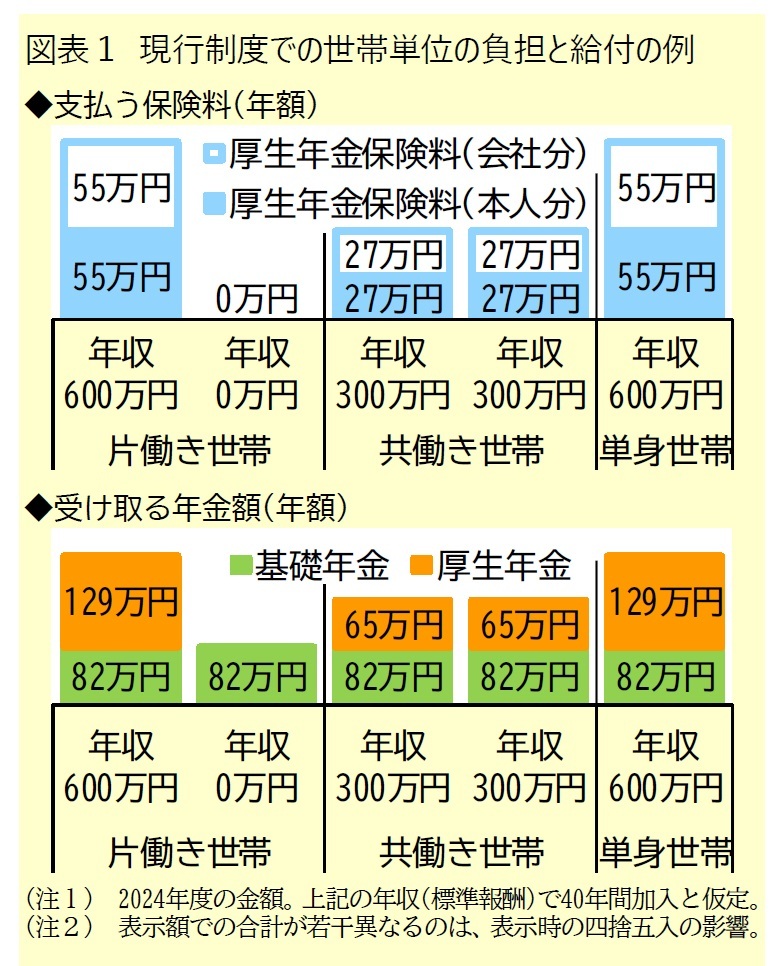

当制度に対しては、「専業主婦[夫]が保険料を納めないのは不公平だ」という批判をよく聞く。確かに、個人単位の「保険料を納めるか否か」に着目すれば、不公平に感じる。しかし、世帯単位の負担と給付の関係に視野を広げれば、世帯収入が同じ片働き世帯と共働き世帯の負担と給付は同じになっている*2(図表1)。

他方で、世帯収入が同じ夫婦世帯と単身世帯を世帯単位で比べると、両者の負担は同じであるものの、単身世帯は基礎年金を1人分しか受給しない(図表1下)。しかし、世帯員1人あたりで比べれば、両者(夫婦世帯の1人あたりと単身世帯)の負担と給付は同じになっている*3。

*2:ここでの就労は、厚生年金への加入を伴うものを指している。他の場合については、後述する。

*3:図表1では、世帯年収600万円の夫婦の1人あたりと世帯年収300万円の単身者は、同じ負担と給付である。過去の年金部会では、これを可視化する2分2乗方式も議論された。