住宅・不動産投資ローンの借り換えとは?

不動産投資ローンの借り換えとは、金利や返済期間などの条件を見直し、より有利な条件のローンに変更することを指します。

不動産投資をする際は、金融機関から融資を受けてローンを組み、不動産を購入する場合が多くなります。融資額はさまざまですが、数千万円であれば融資期間も数十年と長期になります。そのため、少しの金利差でも長期的に積み重なると金額が大きくなり、金利の違いが収支に大きな影響を与えます。

そこで、現行のローンよりも有利な条件で融資をしてくれる金融機関への借り換えを検討した方がよいケースもあります。ローンの借り換えの際には現行の金融機関のローン残高を一括返済しますが、そのお金は借り換えた金融機関から借り入れた資金を充てることができます。

住宅・不動産投資ローンの借り換えにかかる手数料は?

住宅・不動産投資ローンの借り換えには、ローンを最初に組んだ際と同じように手数料などの諸費用がかかります。借り換えする金額によって諸費用は大きく異なり、場合によっては数十万円の費用がかかることもあります。

ここでは、住宅・不動産投資ローンの借り換えにかかる手数料を解説します。

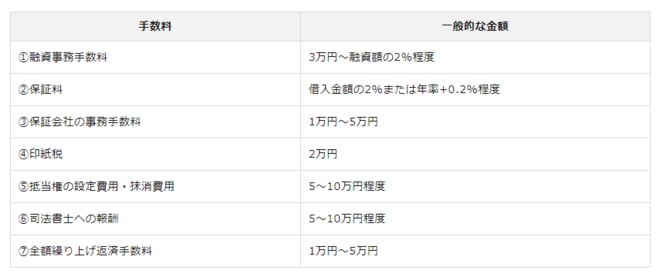

借り換え時費用①:融資事務手数料

融資事務手数料とは、新しいローンを借りる際にその金融機関に支払う費用のことです。金融機関が任意で設定できる手数料で、一般的に「定額型」と「定率型」の2種類があり、借入金額に対して一定の割合で計算する金融機関が多いです。

融資手数料の相場は3万円~5万円、もしくは借入金額の約2%程度に設定されるケースが一般的です。借入金額が大きいと高額になる場合もあるため、事前に金融機関に確認しておきましょう。

借り換え時費用②:保証料・保証会社の事務手数料

保証料は、新しいローンを借りる際に保証会社から保証を受けるために必要な費用です。保証会社の保証を条件とするケースが多く、融資を受ける金融機関へ住宅ローン保証料を支払うことが一般的です。

保証料の支払い方法には大きく分けて、一括前払い方式と金利上乗せ方式があります。保証料の相場は、一括前払い方式は借入期間・借入金額で算出されて借入金額の2%ほど、金利上乗せ方式は適用金利に年率+0.2%程度といわれています。保証料が不要の金融機関もあり、諸費用を抑えることが可能です。

また、現在借り入れているローンの保証料を借入時に一括前払いしている場合には、保証会社から返金してもらうための事務手数料として1万円~5万円がかかります。

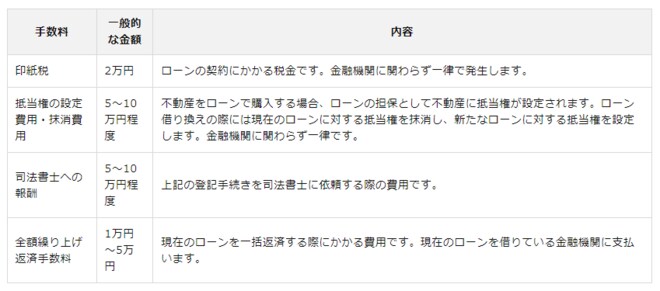

借り換え時費用③:その他の手数料

住宅・不動産投資ローンの借り換えに必要な手数料で大きいものは、前述の融資事務手数料と保証料ですが、借り換えの際には他にも費用がかかります。

そのほかに発生する手数料については以下となっており、一般的に新しいローンを借りる金融機関に支払いをします。