不動産投資ローンを組むのに必要な年収とは?最低ラインはどのくらい?

(画像:PIXTA)

不動産投資ローンを組むために必要な年収は、一般的には700万円といわれており、金融機関が融資の審査を行う際の目安となっています。ただし、年収が700万円に満たない場合でも、他の条件を満たせば不動産投資ローンを組むことは可能です。

金融機関は、年収だけでなく信用度や資産状況なども考慮し総合的に判断しています。例えば、安定した職業や将来の収入見込み、過去の借入履歴や貯蓄額、担保となる不動産の価値などが審査するうえで重要な要素となります。

そのため、年収が700万円に満たなくても、他の面で十分な信用度を示せれば融資を受けることが可能です。ただし、年収が低い場合は金利が高くなったり、審査が厳しくなったりすることも考えられますので、事前に十分な調査と準備が必要です。

なお、地域や金融機関によっても条件は異なります。一部の地域や金融機関では年収500万円以下でも融資を受けられるケースもあります。

このように不動産投資ローンの審査では単純に年収だけでなく、多岐にわたる要素を総合的に判断されます。自分の状況に合った金融機関や融資条件を探し、適切な準備をすることが重要です。

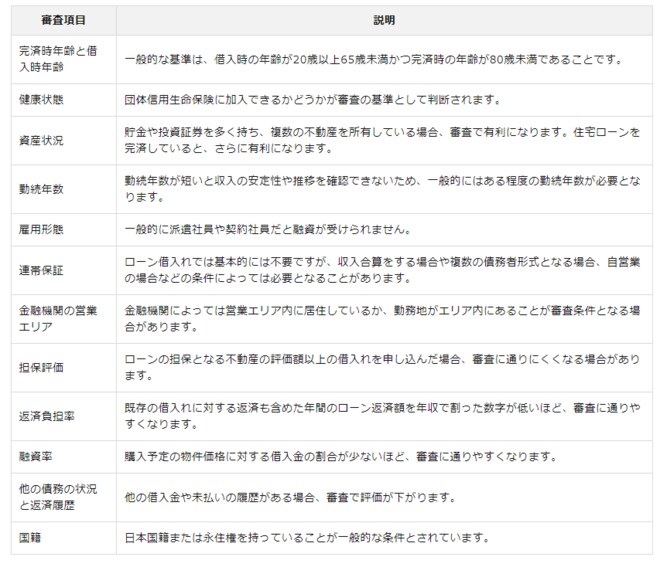

年収以外に知っておくべき審査項目を紹介

金融機関は年収だけでなく信用度や資産状況なども含めて総合的に判断するため、年収700万円に満たない場合でも、他の条件を満たせば不動産投資ローンを組むことは可能であると解説しました。

それでは、他にどのような審査項目があるのでしょうか。ここでは、年収以外に知っておくべき審査項目を以下の表にまとめました。