M&Aは「こんなはずでは…」という結果になるケースも多い

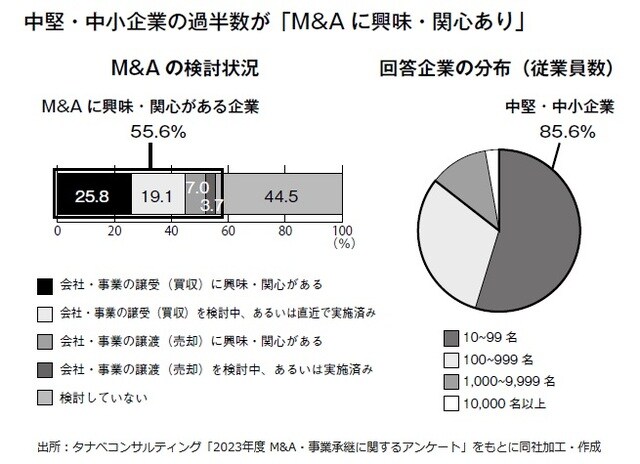

M&Aは上場企業のみならず、今や中堅・中小企業からも市民権を得た経営手法といっても過言ではないだろう(図表1)。

M&Aは短期間で既存事業の強化や事業ポートフォリオの転換、業績の向上に寄与し、広く企業で活用されている。しかし、一方で、M&Aの実行前に想定していたシナリオと異なる結果になる事例も少なくない。M&Aは不動産のように、ある一定の計算方法に従って時価が決定する現物取引のようなものではない。生きた「企業」の存続・廃業をかけたやりとりである。そこには企業で働く役員・従業員の意思や取引先との関係、ビジネスモデルといったさまざまな要素が影響しているため、それらの将来像を読み解くことは容易ではない。

本稿では、まずM&Aを通じて企業価値向上の礎を築いた事例と、当初に思い描いていた結果を出せなかった事例の二つを紹介する。同じM&Aの手法を活用しながら、同じ結果にならなかった両社には、どのような違いがあるのだろうか。その違いを分析することで、M&Aを進める際に陥りがちなポイントを整理したい。

①企業価値向上に資するM&Aの事例

建設業A社(年商120億円、譲受側)は、製造業B社(年商10億円、譲渡側)を100パーセント株式譲渡で譲り受けた。M&Aの多くは同業の企業を譲り受けるパターンが多い。同業であれば、ある程度の事業内容を把握しやすいため、M&Aにかかる時間を短縮できる上、仮に譲渡企業の業績が悪化していても、譲り受ける企業は自社のノウハウを活用してリカバリーしやすいという利点があるためだ。しかし、本件は異業種同士のM&Aであった。

そもそもA社でM&Aが検討される発端となったのは、グループビジョンであった。今後のグループの成長戦略を描くなかで、グループ会社間のシナジー(相乗効果)をどのように創出していくかを検討したところ、グループ内でのやりとりだけでなく、不足している機能を外部からいかに獲得するかがポイントとなった。A社では自社と同じ建設業だけでなく、その周辺領域も対象にビジネスモデルを構築しようと考え、それに見合った企業をM&Aで譲り受けることにより、シナジーを最大化させることをビジョンに盛り込んだ。M&Aの対象は当然、異業種も入っていた。

A社のグループビジョンの内容を把握したTCGでは、工場内設備を製造しているB社に着目し、M&Aの候補企業としてA社へ提案した。B社の事業はA社にとって周辺領域に該当するものであった。一方のB社側も、M&A(事業譲渡)を検討していた。その背景には「事業承継の課題」と「社内体制の立て直し」があった。B社の代表取締役は80歳を超え、社内に後継者がいなかったため、親族内承継や社内承継ではなく、外部の第三者への承継を決断した。事業に関しては、これまで培ってきたビジネスモデルをもとに、従業員主導で日々の営業や製造は滞りなく回っていた。しかし、今後の戦略については、80歳代の代表取締役を含め、主導して発信する役員や管理職が見当たらず、業績向上に向けた事業戦略・経営戦略の検討が急務であった。そのような状況のなかで、B社はA社と出合った。

B社のA社に対する第一印象は、異業種である自社の事業をどこまで把握してもらえるのか、という不安であった。だが、この不安はすぐに解消されることとなる。それは、A社が過去にB社の製品を目にしており、交渉の早い段階からB社の事業に理解を示すことができたからである。また、A社はこれまでに複数回のM&Aを実施しており、そのいずれにおいても従業員を解雇したことがないという実績もあった。この点がB社に安心感を与えることとなった。

本件のディール(M&Aの一連の取引)の争点は、異業種であるA社がB社の事業を成長させることができるのか、さらにいえば、A社は譲り受けた直後からB社のビジネスモデルを再現することができるかどうか(事業の再現性)である。この点について、交渉を重ねる上で重要な役割を果たしたのは、A社がグループビジョンで掲げた「グループ会社間のシナジー」である。グループビジョンにおいて異業種も含めたビジネスモデルの整理を行ったため、B社に対して説得力のある内容で事業戦略を説明することができた。

また、当時のB社は大手企業からの引き合いが売上げの中心を占めており、業界内では一定のブランド力を有していた。そのため、今後の課題は、いかにして営業力を強化していくかであった。この点に対し、A社が工場建設を手掛ける際にB社製品を一緒に提案したり、A社とB社が互いのクライアントに営業活動(クロスセル)を行ったりなどして、シナジーが見込めるのではないかとの結論に至った。

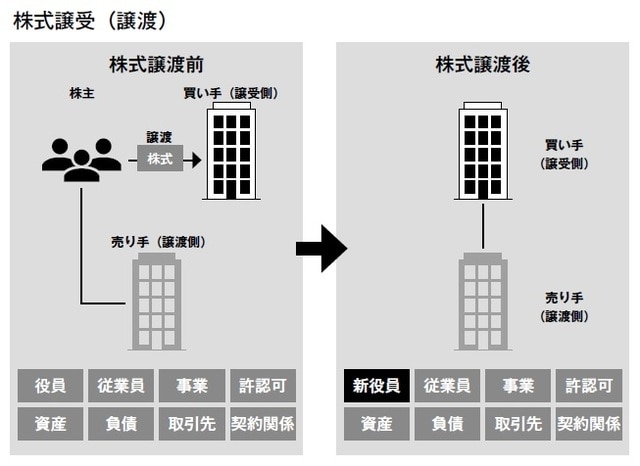

両社は複数回の面談と交渉を経て、晴れて株式譲渡契約を締結し(図表2)、同じグループとなった。A社は譲り受けた直後からB社へ役員と担当者を派遣し、B社内の現状認識と体制構築を緩やかに進め一体感を醸成した。その結果、B社は新たな指揮官を得たことで、役員の派遣直後から従業員の動きが活発になり、当初心配していた事業の再現性を支えている。最終的な成果を評価するには、さらに複数の事業年度を経る必要があるが、本件はグループシナジーによる企業価値の向上が見込める、異業種間M&Aの好事例といえる。

「情報の非対称性」が課題となったM&Aの事例

金属加工業C社(年商非公開、譲受側)は、同業D社(年商5億円、譲渡側)を100パーセント株式譲渡で譲り受けた。C社はD社の株式を譲り受ける際に分割での支払いを提案し、D社株主はこの提案を受け入れた。そこでC社は株式譲渡にかかる対価2億円のうち、半額の1億円をクロージング日(株式譲渡や対価決済などの取引実行日)に支払い、残金を半年後に支払う予定とした。

株式の譲渡対価は通常、クロージング日に一括で支払われることが多いが、譲渡側の会社の内情が把握できていないなどの理由で担保として、譲渡側の同意をもって行われる分割支払いにするケースがある。譲渡側にとっては、一括で対価を得られないので不利ではあるが、双方が同意すれば可能である。C社はD社株主の気が変わらないうちに早くクロージングを行いたいと考え、一方のD社株主も早くクロージングを行って株式の引き継ぎ先を決めたいという思いがあったため、分割での支払い契約を含む内容でSPA(株式譲渡契約書/ストック・パーチェス・アグリーメント)の締結を進めた。

ここまでは、分割払いを除いて一般的な事業承継M&Aの流れと同様であった。問題は、C社の半年後の残金支払いのタイミングで起こった。D社は当初想定した売上高を上げることができず、その状況でD社株主に対して残金1億円を支払うタイミングが到来したのだ。なぜ、このような状況に陥ったのであろうか。

原因の一つは、単純にD社の業績悪化だった。実は、D社は人材不足もあって主要得意先からの受注をすべてさばき切れておらず、また施工中の現場においても質の高いサービスを提供できていなかったため、各方面でクレームが発生していた。特に、得意先のクレームは会社の評判(レピュテーション)を低下させる。その結果、D社への引き合いが目に見えて減り始めた。しかし、クレームの影響がD社の業績に表れ出したのは、M&Aの交渉が完了した数ヵ月後だった。C社が交渉時に確認していたD社の試算表はクレーム発生前の業績であったため、当然ながら交渉後のD社の業績悪化は知るよしもなかった。

本来、譲受側はSPAの締結前に行うDDを通じて譲渡側を調査し、実態を把握する必要がある。C社もDDは資料のチェックとヒアリング・現場視察を中心に実施した。ただし、将来の業績予測を精査するには、提示資料が少なかった。そのため、現状認識で捉え切れない部分が生じた要因となってしまった。最終的には、ヒアリングのなかで、D社株主から注文をさばき切れていない点について若干の言及はあったが、「引き合いは順調にありますし、まあ大丈夫でしょう」というD社の言葉があったことも影響している。

もともとM&Aでは、譲受側と譲渡側との間に情報格差が存在する。譲受側が、譲渡側に対して数ヵ月先の受注状況の見通しを質問しても、譲渡側は自己の不利になりそうな情報はなるべく良く見せたいと考えるのが一般的な心理である。したがって、譲受側は情報の受け取り方に齟齬がないよう、質問だけではなく契約書の内容も確認し、譲渡側の出す情報の「確かさ」を高めていく必要がある。どこまで現状を詳細に伝えるかはD社にかかっており、また、それをどのように解釈するかはC社にかかっている。本件は、このDDを実施する際に、先行きの受注状況や得意先との関係に対する定量・定性的な情報が不足していた。そのことが、半年後に業績不振という形となって表面化したといえる。

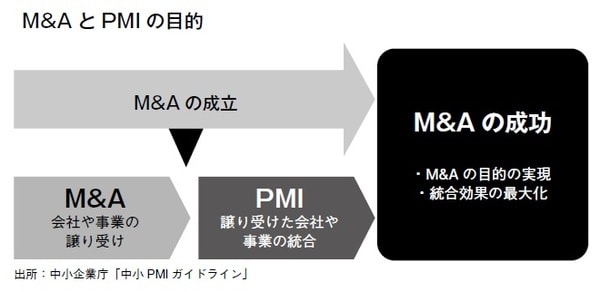

もう一つの原因は、PMI(統合作業/ポスト・マージャー・インテグレーション)の時点でD社のマイナスの部分が出始めており、C社が対策を講じるための時間が短かったことである。SPA締結後は、譲受側と譲渡側が一致協力して企業を成長させていくPMI(図表3)のフェーズに入ることが一般的である。

PMIとは、M&Aの合意が成立した後の統合プロセスの作業(経営方針・業務ルールの統一や従業員意識の融合など)をいう。M&Aは譲受側と譲渡側が合意に至るまでのプロセスで最も苦労すると思われがちだが、実は合意成立後のPMIのほうが厄介な作業なのである。M&Aを積極的に行うことで知られるニデック(旧・日本電産)の永守重信会長兼CEО(最高経営責任者、当時)も、「登山に例えれば、M&Aは契約の時点で二合目しか登っていない。残りの八合分は企業文化の違いを擦り合わせる『PMI』という手間のかかる作業で、これがまた難しい」(2012年8月10日付『日本経済新聞』)と述べている。

PMIのフェーズは、一方が他方にお任せの状態ではうまくいかないことがほとんどである。本件では、C社がD社の経営を引き継いだ時点で、得意先との関係性の修復、成約の見込みが高い受注案件の絞り込みなど、事業の運営面でのサポートが急務であった。集中的なテコ入れをする時間が限られていたことが、軌道修正を難しくした一因といえる。

譲受側と譲渡側の情報の非対称性を考えると、譲渡側の開示情報が現状を正しく捉えた情報であるかどうか(譲渡側に有利な表現・ニュアンスになっていないか)を譲受側が慎重に確認しなければ、M&Aでは当初想定した結果を得られないということである。どちらに責任があるか、という話ではなく、双方が協力し合わないと思った方向には進まないのがM&Aだということを強く感じさせるケースであった。本件は、結果として譲受側に求められる負担が大きかった事例といえる。なお、最終的に本件は、C社が残金の支払いをさらに延期することで双方が合意した。

二つの事例から見る、M&Aで陥りがちな「罠」

M&Aの目的は譲受側と譲渡側で異なる。譲受側の目的は、新たな経営資源の獲得による収益拡大(売上高の上昇や利益率の向上)である。一方、譲渡側は事業承継(後継者不在の解消)や資本増強(大手企業のリソース活用)、あるいは創業者利益(創業者の自社株売却によるキャピタルゲイン)などが考えられる。

前述の二事例(A社&B社、C社&D社)は、いずれも譲受側と譲渡側の目的は満たしている。しかし、その結果には違いが現れた。この違いはどこから生まれてくるのだろうか。本稿ではまず大きく三つの視点を示したい。

一つ目は、「M&Aが目的化していないか」ということである。M&Aを実施することがゴールになってしまうと、ディールを進めるに当たり行われる一連のプロセスが簡略化される場合がある。M&Aにおける各種プロセスは、リスクヘッジの観点からはどれも抜けてはならない「手続き」である。M&Aのプロセスを理解し、どれを省略するのかではなく、実施範囲をどうするかという判断基準からディールのスピードを考える必要がある。

二つ目は、「M&Aに関する事前準備」である。譲受側でいえば、M&Aのターゲットの具体化や投資条件の設定など、いわゆるM&A戦略を持ち合わせているかどうかという点に集約される。よりさかのぼると、M&Aを実行するもととなる中長期ビジョン・中期経営計画の有無にもつながる。譲渡側でいえば、自社の強みの整理を行い、譲受側に対して効果的に自社のアピールができるかどうかということになる。M&Aの成功確率は準備の出来具合によって大きく変わる。

三つ目は、「M&Aで実現したいことの想定」である。譲受側であればM&Aによる事業の成長、譲渡側であればM&Aを通じて事業存続や効率的な事業運営を図るといったことである。譲受側と譲渡側が一緒になることでシナジーを生み出し、グループ全体の業績向上や企業風土の改善が成し遂げられることが重要である。これらが外部から評価されることによって「企業価値」になるのである。近年は企業価値の向上がよく叫ばれるが、極論すると、M&Aによって自社を「ありたい姿」へ変革させるイメージが、事前にできているかということである。

これら三つの視点を持っていると、M&Aの実行において可能な限り良い方向へ進むことができる。もちろん、M&Aを「成功」させることは一筋縄ではいかないが、想定した方向へと導くことはできるはずである。

【著者】丹尾 渉

株式会社タナベコンサルティング執行役員

M&Aコンサルティング事業部長

【監修】株式会社タナベコンサルティング 戦略総合研究所

【注目のセミナー情報】

【資産運用】7月22日(水)オンライン開催

《2026年・富裕層のマネー戦略》

「投資信託×保険」の資産形成アプローチ

【アメリカ不動産投資】7月27日(土)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】