かつて父が亡くなったとき、相続税はかからなかった

10年前、父が実家と預貯金2,000万円を遺して亡くなった。母と加藤さんは相続税のことが心配になり、父が親しくしていた税理士に相談した。その税理士によれば、「母が実家を相続すれば相続税の納税はないが、加藤さんが実家を相続すると納税が発生する」とのことだった。

今後の母の生活費のことも考え、「すべての財産を母が相続する」という内容の遺産分割協議書を弁護士に作成してもらった。その後の相続税申告、実家の相続登記や預貯金の解約についても滞りなく完了した。なお、相続税はかからなかった。

母の遺産は父より少なく、当然、相続税はかからないと思いきや

加藤さんは30代の頃に住宅ローンを組んで購入した都内の2LDKマンションに母を迎え入れようとしたが、母は「実家に残りたい」とのことで一人暮らしを続けていた。

それから約10年後、母は実家近くの病院で息を引き取った。納骨が済んだ頃、憔悴しきっていた心はようやく安定を取り戻し、加藤さんは母の遺産に関する相続手続を始めた。

加藤さんには兄弟がおらず、相続人は一人であったため遺産分割協議をする必要がなかった。また、母の遺産は父から相続した実家とわずかな預貯金だけだったので、加藤さんは「今回も相続税はかからないだろう」と思っていた。そのため、加藤さんは専門家に相談することなく、実家の相続登記や預貯金の解約などの手続を進めた。

銀行から突然の連絡…「相続税の納税は大丈夫でしょうか?」

後日、加藤さんは有休を取得して銀行を訪れた。事前に予約していたこともあり、銀行での手続は滞りなく済んだ。同日、事前に連絡を入れていた司法書士とも面談した。実家の相続登記のための手続書類の説明を受け、登記のために必要な書類の案内を受けた。

すると数日後、銀行から加藤さんに連絡があった。

「相続税の納税は大丈夫でしょうか?」

加藤さんは「父のときは納税がなかったので、今回もないと思う。時間があるときに念のため税理士には相談しておく」と答えたところ、「相続税はかかると思います。早めに相談してください」とのことだった。

慌てた加藤さんはその銀行担当者に税理士を紹介してもらうように依頼し、すぐさま紹介された税理士と面談する機会を設け、依頼された資料を準備して郵送した。

税理士から後日連絡があった。

「相続税は約1,000万円です」

告げられた金額に加藤さんは愕然とした。

――相続税ってこんなにかかるの!?

納税資金を確保するため、加藤さんはあらゆる選択肢を検討した。大学進学を控えた子どもたちのための預貯金に手を付けるわけにはいかないし、都内の自宅マンションの売却も検討したが住宅ローンを返済すると手残りはほとんど期待できなかった。

最終的に、相続した実家を売却せざるを得ないという結論に至った。

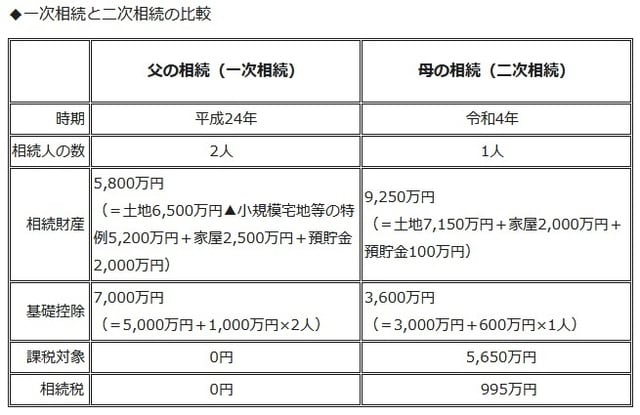

父の遺産に相続税がかからず、母の遺産にかかった理由

<一次相続と二次相続は別物>

両親のいずれか一方の相続を「一次相続」、その後に発生したもう一方の相続を「二次相続」と呼びます。加藤さんの場合、父が「一次相続」、母が「二次相続」となります。

母の遺産はすべて父から相続したものでした。家屋は時の経過に伴って価値が低下し、預貯金は生活費や孫への贈与に充てたため減少していましたが、近隣に新しく駅ができた影響で土地の価値は上昇していました。

そしてなにより、二次相続では「小規模宅地等の特例」を適用できなかったこと、あとは税制改正によって「基礎控除」が縮小されたことの影響が大きかったのです。

<小規模宅地等の特例とは?>

小規模宅地等の特例(※)とは、相続税の計算上、被相続人の自宅の土地の評価を最大80%減額できるという優遇税制です。

※参照:国税庁ホームページ『No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)』(https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4124.htm)

被相続人の自宅の土地を配偶者が取得した場合には無条件で本規定を適用できますが、配偶者以外の親族が取得した場合には一定の要件を満たさなければいけません。取得者が同居親族の場合は「申告期限まで引き続き居住し、かつ、相続税の申告期限まで所有していること」のみが要件となりますが、別居親族の場合には多くの要件充足が求められます。主な要件は以下の通りであり、そのすべてを満たす必要があります。

-----------------------------------------

(1)被相続人に配偶者がいないこと

(2)相続開始の直前において被相続人と同居していた相続人がいないこと

(3)相続開始前3年以内に、取得者や取得者の配偶者などが所有する国内にある家屋に居住したことがないこと

(4)相続開始時から相続税の申告期限まで土地を所有していること

-----------------------------------------

加藤さんの場合、一次相続では取得者が配偶者であったことから本規定を適用できましたが、二次相続では取得者である加藤さんは別居親族であったことから多くの要件を求められ、上記(3)を満たすことができませんでした。

<平成27年1月1日以後、基礎控除が大幅に縮小された>

平成25年度税制改正によって、平成27年1月1日以後、相続税の基礎控除が4割縮小されました。

------------------------------------------------------

(改正前)5,000万円+1,000万円×法定相続人の数

(改正後)3,000万円+600万円×法定相続人の数

------------------------------------------------------

相続の落とし穴にハマらないために「相談相手」を見つけておく

相続が発生すると、「遺産分割」、「相続税申告」、「遺産の名義変更」など、多くの手続が必要になります。相続人だけで対応することも不可能ではありませんが、相当の事務負担が生じますし、落とし穴に気付かないリスクは高まります。

相続が起きてから慌てて弁護士や税理士を探すのではなく、相続手続をワンストップで対応してくれる専門家をあらかじめ見つけておくことが望ましいでしょう。

岡本 啓司

税理士法人プレアス 代表 税理士

小池 俊

税理士法人プレアス 副代表 兼 東京支社長 税理士

金利上昇、人口減少、税制改正…利回りだけで判断するのは危険

“元メガバンカー×不動産鑑定士”がシミュレーションをもとに考察

「これからの不動産投資」>>>2月18日(水)配信

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策