(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

先月の動き

年金事業管理部会は、日本年金機構の2025年度計画について議論した。資金運用部会は、GPIFの次期中期目標案について了承し、次期中期計画案について議論した。

○社会保障審議会 年金事業管理部会

2月6日(第77回) 日本年金機構の令和7年度計画の策定、その他

https://www.mhlw.go.jp/stf/kanribukai-siryo77_00002.html

○社会保障審議会 資金運用部会

2月25日(第27回) GPIFの次期中期目標案、GPIFの次期中期計画案、積立金基本指針の改正(報告)

https://www.mhlw.go.jp/stf/newpage_shikinshiryo27.html

ポイント解説:与党へ示された、在職老齢年金等の見直し案

2月においても、厚労省は与党へ修正した次期改革案を示した。法案化までにさらに変わる可能性もあるが、本稿では在職老齢年金等の見直し案について確認する。

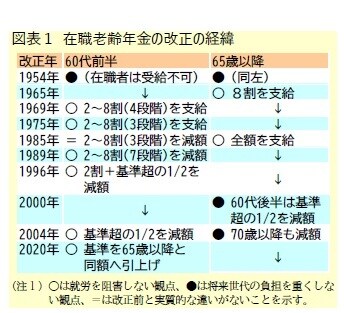

1|制度の経緯:世代間バランスを考慮して改正

在職老齢年金制度は、改正を繰り返してきた。1965年の導入当初は、退職が受給の要件だった制度のもとで、低賃金で働く高齢者へ特別に年金を支給する仕組みだった。1985年の制度改正では、受給の要件から退職が除かれ、65歳以上は就労に関係なく年金の満額を受給できるようになった。

しかし、将来世代の負担を重くしない観点から、2000年の改正で60代後半の高所得就業者*1の年金を減額する仕組みが導入され、2004年の改正では減額対象が70歳以降にも拡大された。

*1 厚生年金が適用される形で働きながら厚生年金を受給する場合を指す。以下同じ。

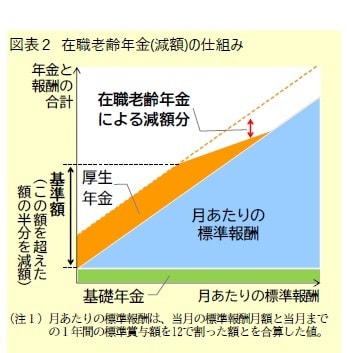

2|現行制度と論点:基準額を超えたら減額の対象

現在の仕組みでは、厚生年金が適用される形で働きながら厚生年金を受給する場合、月あたりの給与や賞与(標準報酬)と厚生年金月額の合計が基準額を上回ると、上回った分の半額が厚生年金の月額から減額される(図表2)。なお、減額されるのは厚生年金(いわゆる2階部分)のみで、基礎年金(いわゆる1階部分)は減額されない。

この制度に対しては、(1)減額は社会保険の原則に反する、(2)就業調整の原因になっている、(3)厚生年金加入者のみが減額対象になるため就業形態の選択を歪めている、などの批判がある。他方で同制度の廃止や縮小に対しては、(1)年金財政が悪化し将来の年金水準が低下する、(2)恩恵を受けるのは高齢就労者のうち上位2割弱の高所得者に限定され「金持ち優遇」になる、という批判がある。

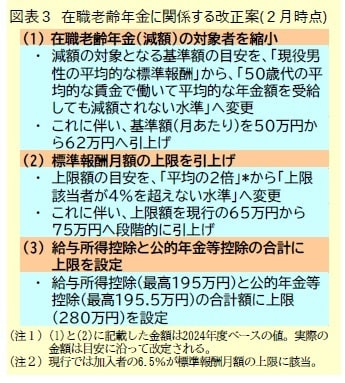

3|改正案:悪影響に配慮しつつ減額対象者を縮小

審議会では同制度(減額)の廃止を求める意見も多かったが、与党へは基準額を引き上げる案が示された。基準額の目安が「50歳代の平均的な賃金で働いて平均的な年金額を受給しても減額されない水準」に変更され、基準額は2024年度ベースで月50万円から62万円へ引き上げられる。これにより、減額対象者は高齢就労者のうち上位1割弱に減る。審議会で議論された中で最も低い基準額であり、前述した廃止や縮小への批判を意識した結果とみられる。

加えて、縮小への批判を意識した他の改正も盛り込まれている。将来の年金水準を確保する観点で、保険料や年金額の基準となる給与(標準報酬月額)の上限が引き上げられる。この引上げ水準も審議会で議論された中で最も低い水準となっており、現役世代の負担の増加に配慮した結果とみられる。

また、年末に決定された与党の税制改正大綱には、在職老齢年金制度が見直された場合には給与所得控除(最高195万円)と公的年金等控除(最高195.5万円)の合計に上限(280万円)を設けることが盛り込まれた。現役期と高齢期の公平性や前述した金持ち優遇批判に配慮した結果とみられる。

4|改正後の展望:さらなる見直しの可能性大

今回の改正案は議論された中で最も小規模なものにとどまったため、就業調整の解消を求める労使双方や制度の歪みを指摘する有識者などから、さらなる縮小や撤廃を求める意見が出てくると思われる。また、与党の税制改正大綱は、今回の案を現役期と高齢期の公平性確保に向けた第一歩と位置づけている。今回の改正後も、改正の影響を踏まえた継続的な見直しが予想される。