奨学金は、学費の負担を軽減し、学びを得ようとする多くの学生にとって教育を受ける機会を提供してくれる希望です。一方で、お金を「借りる」ため、貸付期間が終了したあとは、当然ながら返済を行っていく現実が待ち受けています。では、もし返済を滞らせてしまうと、どうなるのでしょうか。本記事では、CFPの伊藤貴徳氏がAさんの事例とともに奨学金延滞の危険性について解説します。

(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

今月の返済がヤバイ!そんなときには…

奨学金制度は、以下のような制度もあります。

返還期限猶予制度

返還期限猶予制度:災害、傷病、経済困難、失業などの返還困難な事情が生じた場合、返還期限の猶予を願い出る事ができます。

<返還期限猶予申請可能な収入基準>

・給与所得の方 年間収入金額300万円以下

・給与所得以外の所得がある方 年間所得金額200万円以下

・給与所得の方 年間収入金額300万円以下

・給与所得以外の所得がある方 年間所得金額200万円以下

減額返還制度

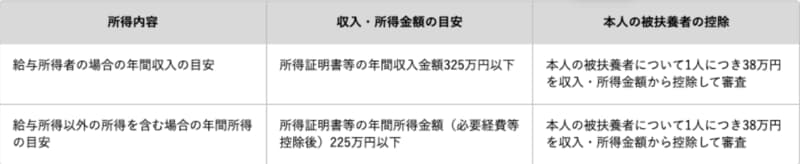

減額返還制度により、毎月の返還金を減額して返還するように調整することができます。毎月の返済額を減らした分、返済期間は延びます。一時的な収入の減少により、毎月の返済額が負担となっているときに活用するとよいでしょう。 減額返還の収入の目安は図表のとおりです。

【図表】減額返還の収入の目安 日本学生支援機構HP抜粋

申請可能なケース

【例1】給与所得者で、年間収入金額330万円かつ、本人の被扶養者2人=254万円

300万円ー(38万円×2)=254万円

【例2】給与以外の所得を含む場合の年間所得金額230万円かつ本人の被扶養者2人=154万円

230万円ー(38万円×2)=154万円

Aさんも、減額返還制度を活用し、「まずは無理なく返済することを続ける」ことから始めていくことにしました。

伊藤 貴徳

伊藤FPオフィス

代表