現時点で「年金だけでは賄えない」…老後資金はいくら必要?

老後(65歳以上)の生活費は、どれくらい必要なのでしょうか。具体的な金額は、持ち家か賃貸かといった住環境や、同居家族の有無、求める生活水準などによって大きく変わってきます。ここでは総務省が公表している資料を基に、「単身で一人暮らしの場合」と「夫婦二人暮らしの場合」の生活費について、一般的な目安を見ていきましょう。

■65歳以上の単身無職世帯の収入と支出(図表1)

単身で一人暮らしの場合、可処分所得*は約12.3万円です。それに対し消費支出が約14.3万円であるため、毎月約2.0万円の不足分があると分かります(*可処分所得…「実収入」から直接税や社会保険料などの「非消費支出」を差し引いた額。いわゆる手取り収入のこと)。

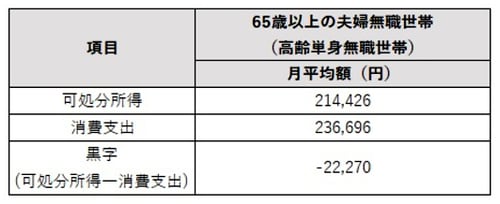

■65歳以上の夫婦無職世帯の収入と支出(図表2)

夫婦二人暮らしの場合、可処分所得は約21.4万円、消費支出は約23.6万円です。支出が収入を上回り、毎月約2.2万円の不足分があります。

コロナ前の生活水準に戻りつつあることなどを考慮すると、多くの場合、収入から支出を差し引いた際の不足分が発生することが考えられます。実際の不足額は人それぞれですが、年金収入だけで支出を賄うことは難しいと考えておいた方が無難でしょう。

コロナ禍による「現役世代の収入減少」で資金不足に拍車

消費者庁の資料『コロナ禍における消費者の生活変化と情報源』では、収入減について「『20歳代』と比べて『30歳代』から『60歳代』の全てで負の値をとっており、『30歳代』以外は統計的にも有意であった。特に働き盛りの年代層が収入の減少が大きい傾向があった」と指摘されています。

現役世代の収入減は高齢者に関係ないのでは?と思われるかもしれません。コロナ禍になる2019年以前のデータによれば、多くの場合、高齢世帯では支出が収入を上回り、平均して月3~4万円の不足分が出ています。以前話題となった「老後2,000万円問題」は、このような不足分が老後30年続いた場合に約2,000万円が不足する、という話でした。

老後資金が不足する場合、老後も働きに出て収入を増やすか、手元の預貯金や退職金を切り崩して賄おうとするパターンがほとんどです。しかし実際は、75歳を超えると介護を受ける高齢者も増えてきますし、働きに出て収入を増やすというのは現実的ではありません。将来的には息子さんや娘さんからの費用援助が必要になってきます。

そんな中コロナ禍が与えた現役世代の収入減は、今後、高齢者の生活にも影響していくことが懸念されます。実際、コロナ禍になって以降、筆者のもとには「親の年金や預金だけで入居できる施設を探してほしい」という相談が増えてきています。

「こんなはずでは…」とならないように、必要額をきちんと計算

老後は毎月の生活費以外に医療費や介護費用がかさむことが想定され、自宅の修繕費、家具・家電の買い替え、子どもの結婚費用などの一時的な支出も発生します。

老後資金が足りず「こんなはずでは…」という事態に陥らないよう、下記を参考に、しっかりと準備していきましょう!

-------------------------------------------------

<これから用意すべき老後資金はいくら?>

①今の生活費を基に老後の支出を想定し、大まかに老後の月額生活費を算出

②想定した老後の生活費に、定年から平均寿命までの年数をかけて必要な老後資金を算出

⇒2020年日本人の平均寿命は、男性81歳、女性87歳です。例えば65歳定年予定の単身男性が月々15万円で生活する場合、必要な老後資金は【15万円×12ヵ月×16年間(65歳から81歳まで)=2,880万円】です。

※あくまでも「平均寿命まで生きた場合」の金額であることをご留意ください。

③算出した老後資金の金額から、受給予定の年金、退職金、用意できる預貯金などを差し引く

⇒受け取れる年金額については「ねんきん定期便」を、退職金については「就業規則」などを参照してください。

④算出された不足額が、「これから準備すべき金額」です。

-------------------------------------------------

「老人ホームへの入居」もより難しく

最近、テレビでは食品の値上がりや電気代の高騰が頻繁に取り沙汰されていますが、老人ホームも例外ではありません。老人ホームの中には、食品の値上がりや電気代の高騰に加え、人件費アップや介護報酬(売上)の減少も重なって、経営に行き詰まる施設も出てきています。

老人ホームの費用は主に居住費のほか、今まさに高騰している食費や光熱費などが挙げられます。そのため、食費や光熱費にかかわる月額費用を値上げする老人ホームも増えていくと思われます。全体の月額費用が値上がりすれば、今後は高齢者ご自身の年金や貯蓄だけで老人ホームに入居するという選択が難しくなることが危惧されます。

費用面を考えれば特別養護老人ホーム(特養)を選択する方も増えてくると思いますが、入居要件(要介護3以上)に当てはまるかという問題や、都心では入居待機者が数百人もいる状況を鑑みると、特養は入居までのハードルも高いと言わざるをえません。

そこで有料老人ホームを選択するとなれば、息子さんや娘さんからの援助が必要になる場合もあるでしょう。しかし、前段で書いた通りコロナ禍で収入が減少している家庭も多く、「親の援助はしたいけれど、できない」という現状があるのも事実です。

今からご家族と話し合い、在宅介護も視野に入れつつ、老人ホームへの入居準備と並行して資金等の準備をすることをおすすめします。

最後に

コロナ禍によって、高齢者を取り巻く環境がよりいっそう複雑化してきました。

「老後」というと、漠然と不安に思う方や、不安で仕方がないという方も多くいらっしゃると思います。

まずはどんな介護サービスがあるのかを知り、在宅介護の場合の費用、ご家族の負担、老人ホーム入居にかかる費用、ご家族の負担といった老後の支出を算出し、年金収入でどのくらい賄えるのかを計算してみてください。不足額があれば、どのような方法で準備するのか、具体的に対策を立てることが大切です。早め早めに準備をしていきましょう。

村岡 正和

株式会社i.ホールディングス代表取締役、FMラジオパーソナリティ

高齢者向け介護施設紹介センター「紹介のプロ」を運営。紹介のプロ全体として、年間約2,400件の相談(行政含む)を受ける。現役相談員として高齢者と貧困の社会課題解決のための人材教育、インフラ整備を実施。介護・終活のリアル×IT×メディアをつなぎ、誰もが平等に選択できる医療・介護・福祉の社会実現を目指して活動中。