(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

介護離職で年金はいくら減る?

将来受け取ることのできる年金額は、日本年金機構HP※1や厚生労働省 公的年金シミュレーター※2で確認することができます。

Aさん夫婦の年金見込み額

【夫婦2人とも定年(60歳)まで働いた場合】

・Aさんのご主人の収入 600万円

・年金見込み額 206万円

・Aさんの収入 350万円

・年金見込み額 149万円

シミュレーションによると、2人の年金合計額は355万円となります。

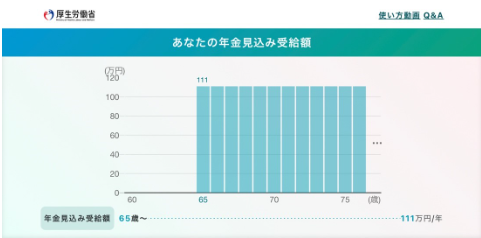

【Aさんが40歳で退職した場合】

・Aさんのご主人の年金見込み額 206万円

・Aさんの年金見込み額 111万円

シミュレーションによると、2人の年金合計額は317万円となります。40歳で退職し、その後Aさんの扶養となった場合、およそ年間40万円の年金減となる見込みです。年金受給が開始する65歳から男性の平均寿命81歳までの総受取額を計算すると、Aさんが介護離職せずに60歳まで働くことができた場合と比べ、640万円の差額は生まれます。

将来の生活費と比べて、年金額に不足がないのであれば問題ありませんが、もし足りなくなってしまった部分については、これから老後に向けて準備することが必要です。

将来だけでなく、現役のいまの生活にも陰りが…

また、将来の年金額の減少もさることながら、Aさん家族は現在の生活にも陰りが見え始めています。Aさんが退職したことで、年収350万円分が消失し、ご主人様1馬力での収入では限界があるようです。現状はすでに支出が収入を上回っており、毎月貯蓄を目減りさせながらの生活となっています。

Aさんの介護離職によって、現役で働けるいまの家計のバランスですら傾きつつあるのでした。

「600万円以上年金が減ってしまうなんて……。貯蓄を増やさなくてはいけないのに減っていく一方。このままでは老後にたどり着く前に家計破綻かもしれない。目の前が真っ暗に感じてしまう」追い詰められ、嘆くAさん。

Aさん家族の危機を救うにはどうすればよいのでしょうか?