【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

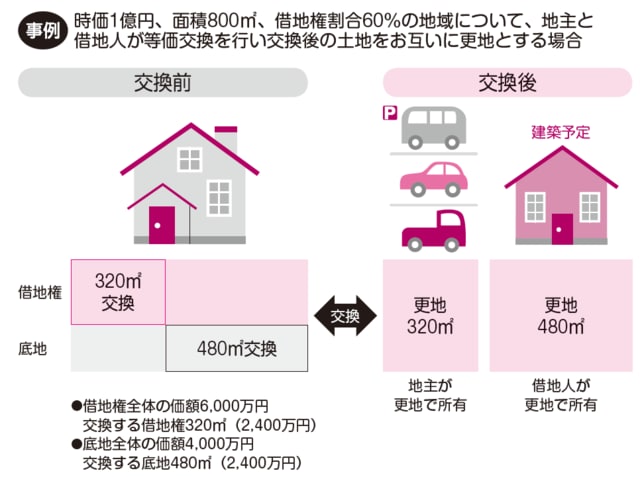

借地権と底地を「交換」したいが・・・

Q. 昔は祖父が台帳を持って一軒一軒地代の集金に回っていて、借地権者との関係も良好、年末にはお歳暮をいただいたりもしていました。しかし最近は、お互い代替わりが進み、地代は直接銀行に振り込んでもらう形となり、借地権者との関係も希薄になってきています。

そんな折、借地権者から借地権と底地の交換の提案を受けました。土地を、借地権価額と底地の権利価額に応じて2分割するという話です。そうすれば、面積は減少するが完全所有権の更地が手に入ると言います。

しかも、売買代金のお金はかからず、交換の特例を使うので税金もあまりかからないというのです。このような、うまい話はあるのでしょうか。

譲渡所得税が優遇される「固定資産の交換の特例」

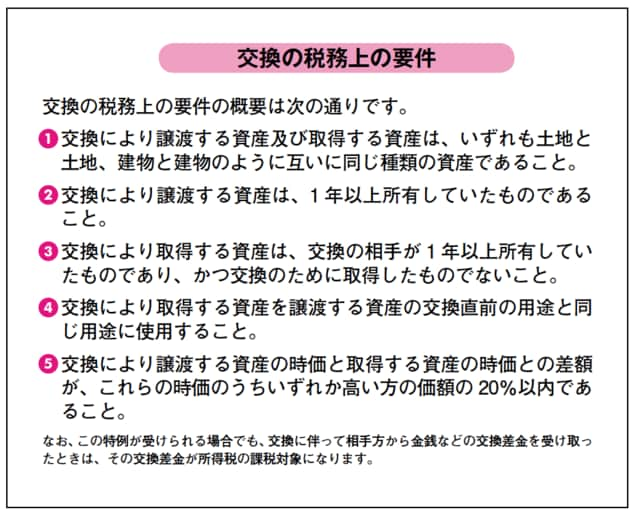

A. 個人が、土地や建物などの固定資産を同じ種類の固定資産と交換したときは、譲渡所得税の計算上、譲渡がなかったものとする特例があります。これを「固定資産の交換の特例」と言います。

交換により譲渡する資産および取得する資産は、互いに同じ種類の資産である必要がありますが、借地権は土地に含まれるため、底地(土地所有権)と借地権の交換の場合も適用が可能です。

交換する資産は、互いに1年以上所有していたものでなければなりません。譲渡する資産の時価と、取得する資産の時価との差額が、高い方の価額の20%以内であれば、譲渡がなかったものとされます。特例の適用を受けるためには、所得税の確定申告書を期限内に提出しなければなりませんが、譲渡所得税は発生しません。

他にかかる費用としては、譲渡所得税申告報酬(税理士に申告を依頼する場合)、土地家屋調査士の土地分筆報酬、不動産鑑定評価報酬(不動産鑑定評価で借地権価額・底地の権利価額を査定する場合)、登記報酬(司法書士に登記を依頼する場合)、不動産取得税、登録免許税等があります。

「固定資産の交換の特例」は、持分で所有している共有財産の解消等にも有効な方法です。ただし、要件が複雑なため、交換契約はしたものの特例が使えず多額の譲渡所得税を支払ったということにならないよう、やはり税理士・不動産鑑定士等の専門家に相談した上で実行するのが安心です。