【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

何かとトラブルになりがちな「家族間の不動産共有」

不動産を相続するとき、深く考えず兄弟姉妹間の共有にしてしまう例がよくあります。これでは、家を建て替えるにしても、売却するにしても、共有者全員の同意が必要となります。

仲のよい兄弟の間では特に問題がなくても、世代交代が進み、共有者の数が増えると、事情がどう変わるかわかりません。

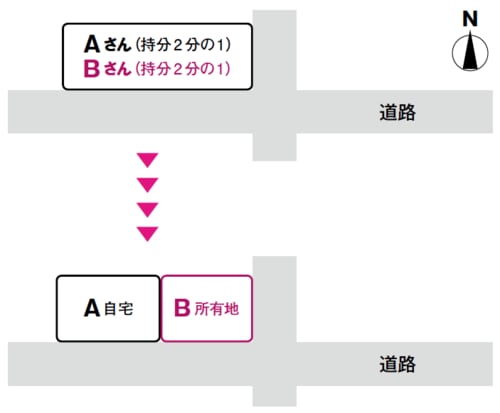

不動産鑑定評価額が等価になるよう分筆ラインを定める

そこで、共有物分割手続きをしたいということになります。その際、「どこで分割するのが最も価値が高くなるのか?」「価値の目減りを避けられるのか?」といった問題が生じますが、分筆線の根拠として、不動産鑑定評価額(時価)が有効な場合があります。

A地とB地が等価となるよう計算して分筆線を決定し、それぞれの持分を交換してA地、B地を単独所有にします。このとき、「面積比」ではなく、分割後の土地の「価額比」で分ける必要があるので要注意です。

つまり、持分が2分の1ずつの場合、面積で等分に分けるのではなく、分割した後の価値が等分になるよう分割しましょう。

「面積比」で行うと、南東角地でないAの所有者は不公平感を持つかもしれませんし、価額の差額が贈与とみなされ贈与税が課せられる可能性もあります。そのため、不動産鑑定評価額(時価)が等価になるよう分筆ラインを定め、その結果を持って土地家屋調査士に分筆登記を依頼するのが一般的です。