期間が延長された「教育資金」「結婚・子育て資金」の贈与

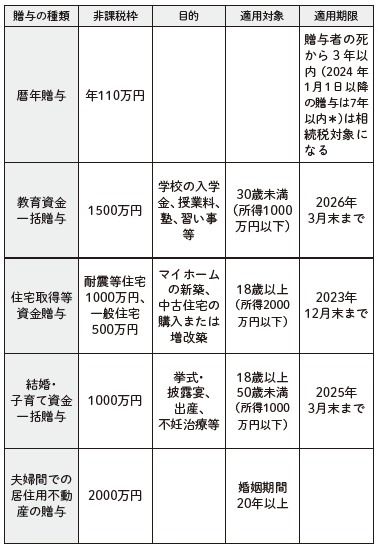

暦年贈与の年間110万円までの基礎控除以外にも、特例として次のような目的の贈与については贈与税がかからないことになっています。暦年贈与と並んで、こうした非課税の特例も相続税対策としてよく活用されています[図表]。

扶養義務者間での生活費や冠婚葬祭での祝い金等には

制限なし(その都度、必要な金額を社会通念上妥当な範囲で)。

教育資金一括贈与(2026年3月末まで)

30歳未満の子が、親や祖父母、曾祖父母から教育資金を受けた場合、最大1500万円まで贈与税が非課税になるという特例です。医学部進学や海外留学となると、これくらいの金額はかかることでしょう。受けた側の子どもにとってもうれしいですし、贈与した側にとっても資産が減ることで相続税が減るという効果があります。

ただし、金融機関に専用の口座をつくり、そこに一括して入金するという条件があります。そして、その金融機関を通して税務署に申告書を提出して、はじめて非課税が認められます。

この「一括して銀行口座に入金」というのが曲者で、贈与する側は1回きりの行為となり、贈与を受けた側はちょくちょく引き出すことができるという仕組みです。

「子どもや孫が喜ぶ顔が見たくて教育資金を贈与したけれど、何か味気ない。最初は喜んでくれたけれど……。やはり、こまめに渡して何度も喜ぶ顔を見たい」

こう考える人が多かったのか、結局、暦年贈与で教育資金を支援することにした人も多いようです。暦年贈与ならば、毎年子どもや孫の喜ぶ顔が見られます。そのためか、使いにくさもあわせて、この教育資金一括贈与を活用する人は、徐々に減ってきました。この非課税制度は2026年3月末までの期限付きで継続されましたが、その後は再延長されない可能性は大です。

では、教育資金の非課税制度がなくなったら、子どもや孫への教育費はすべて贈与税がかかってしまうのでしょうか。いや、ご心配なく。もともと教育費については、社会的通念の範囲内ならば、課税されないことになっています。詳しいことはのちほど説明しますが、常識的な範囲ならば贈与税を心配することはありません。

結婚・子育て資金一括贈与(2025年3月末まで)

18歳以上50歳未満の人が、親や祖父母、曾祖父母からウェディング費用、妊娠・出産費用、保育園入園料などの資金の贈与を受けた場合、最大1000万円まで贈与税が非課税になるという特例です。

妊娠から子育てにかかわるさまざまな費用が含まれ、不妊治療や分娩費、入院費から保育園の費用まで幅広く認められています。この非課税制度も、教育資金と同じく期限付きで延長され、2025年3月末までとされています。もし、延長されなかったとしても、こうした出費はあとで述べる生活費の援助に含まれますので、特に多額でなければ贈与税を心配する必要は少ないと思います。