(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

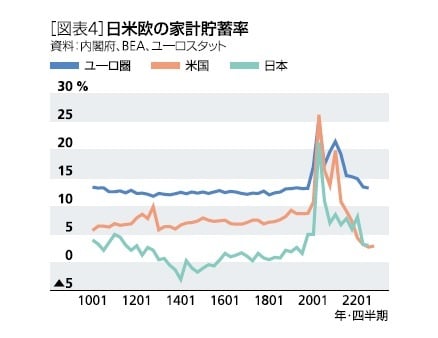

4―ハードルが高い金融資産の取り崩し

家計貯蓄率は近いうちにコロナ禍前の水準まで低下する可能性が高くなってきた。ただし、家計にはコロナ禍の行動制限下で積み上がってきた累積的な貯蓄が潤沢にある。このため、積み上がった貯蓄の取り崩しによって、消費の回復基調は維持されるという考え方もある。

実際、日本よりも個人消費の回復ペースが速い欧米では、日本よりも家計貯蓄率の低下が明確となっており、ユーロ圏はコロナ禍前とほぼ水準、米国はコロナ禍前の水準を大きく下回っている(図表4)。米国はすでにコロナ禍で積み上がってきた貯蓄の取り崩しによって消費の増加を維持する局面となっている。

日本は行動制限による貯蓄率の上昇幅が欧米よりも大きかったため、累積的な貯蓄額も大きい。ただし、日本の家計貯蓄率は平常時の水準が欧米よりも低いことには注意が必要だ。

米国の家計貯蓄率はコロナ禍前よりも大きく下がったとはいえ、プラス圏を維持している。貯蓄率を平常時よりも引き下げることにより、実質的に積み上がった貯蓄を消費に回しても、金融資産の取り崩しに直結するような状況にはない。一方、日本の家計貯蓄率は元々の水準が低いため、金融資産の取り崩しを意味するマイナスの貯蓄率になりやすい。

貯蓄率がコロナ禍前の水準を下回ることはあり得るが、家計が金融資産の取り崩しを行ってまで消費を増やすかは疑問である。家計貯蓄率がゼロに近づいた場合、家計は消費の抑制によって貯蓄率がマイナスとなることを回避する行動をとる公算が大きい。賃上げが停滞する中で貯蓄率が平常時の水準に戻った場合には、消費の腰折れリスクが高まるだろう。

5―高まる賃上げの重要性

岸田首相は、2023年春闘でインフレ率を上回る賃上げの実現を経済界に要請し、連合も賃上げ要求を5%程度としている。大幅な賃上げを表明する企業も相次いでおり、ここにきて賃上げの機運は大きく高まっている。ただし、賃上げ率を見る上では注意すべき点がいくつかある。

まず、一般的に賃上げ率の指標として用いられる数字は、定期昇給を含んだものであることだ。個々の労働者に焦点を当てれば、その人の賃金水準は平均的には毎年定期昇給分だけ上がっていく(年功賃金体系の会社の場合)。しかし、毎年高齢者が定年などで退職する一方で、若い人が新たに働き始めるので、労働市場全体でみれば平均年齢は変わらない(厳密には高齢化の分少し上がる)。したがって、マクロベースの賃金上昇率を考える際には、定期昇給分を除いたベースアップを見ることが適切だ。

連合が掲げている5%の賃上げ要求は定期昇給を含んだものである。賃金改定率のうち、定期昇給分は1.7~1.8%程度とされるため、連合の賃上げ要求をベースアップでみると3%台前半となる。

また、連合の要求水準と連合傘下組合の実際の要求水準には乖離がある。連合は2015年から2022年まで4%(定期昇給を含む)の賃上げ要求を掲げてきたが、連合傘下組合の実際の賃上げ要求は3%程度、実際の賃上げ率は2%程度にとどまってきた。2023年は連合が賃上げ要求を引き上げたため、実際の賃上げ要求も高まる可能性が高いが、5%という数字は割り引いてみる必要がある。

岸田首相が要請しているように、賃上げ率(ベースアップ)がインフレ率を上回る状態を2023年に実現することは極めて困難と考えられる。しかし、このことを過度に悲観する必要はない。足もとの物価上昇は、資源価格高騰や円安の急進に伴う輸入物価の急上昇という一時的な要因によるところが大きく、下方硬直性が高く安定的な動きをする賃金の伸びがこれを一気に上回ることは現実的ではない。

一方、中長期的には、1990年代半ばまで実現していたように、ベースアップが物価上昇率を上回ることを目指すべきである(図表5)。物価安定の目標が2%であることを前提とすれば、ベースアップが2%を上回る水準となることがひとつの目安となるだろう。

2023年は、賃上げ率(ベースアップ)が物価上昇率を安定的に上回るという望ましい姿を実現するためのスタートの年となることが期待される。