(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

1―民間金融機関における住宅ローンの店頭金利の状況

2023年3月時点の住宅ローンの期間選択型(10年)の店頭金利をみると、大手5行(三菱UFJ銀行、三井住友銀行、みずほ銀行、りそな銀行、三井住友信託銀行)の平均は3.744%である。2022年12月と比較すると、平均で0.278%上昇している。一方で変動金利型の店頭金利は2.475%と横ばいで推移しており、据え置かれている。

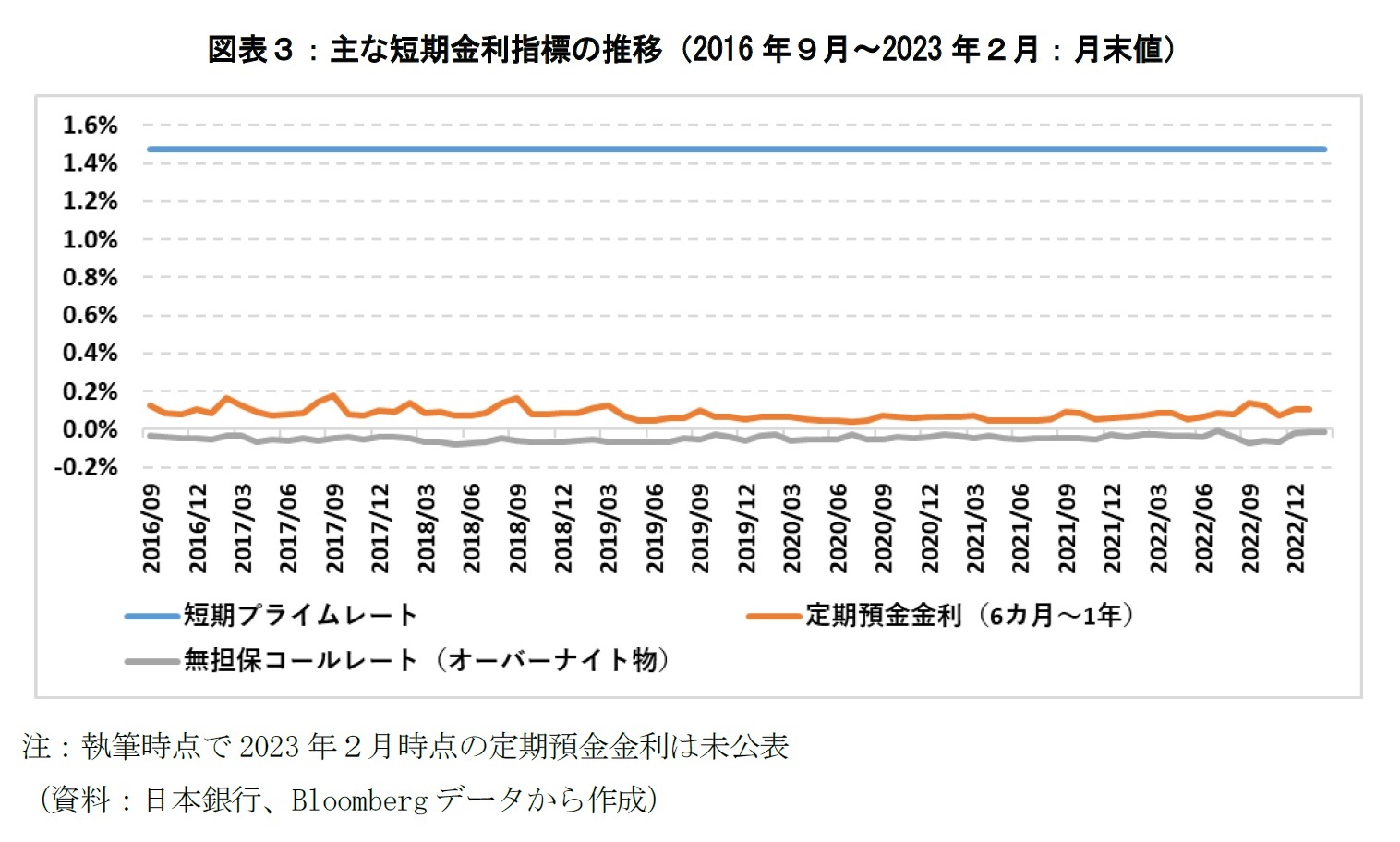

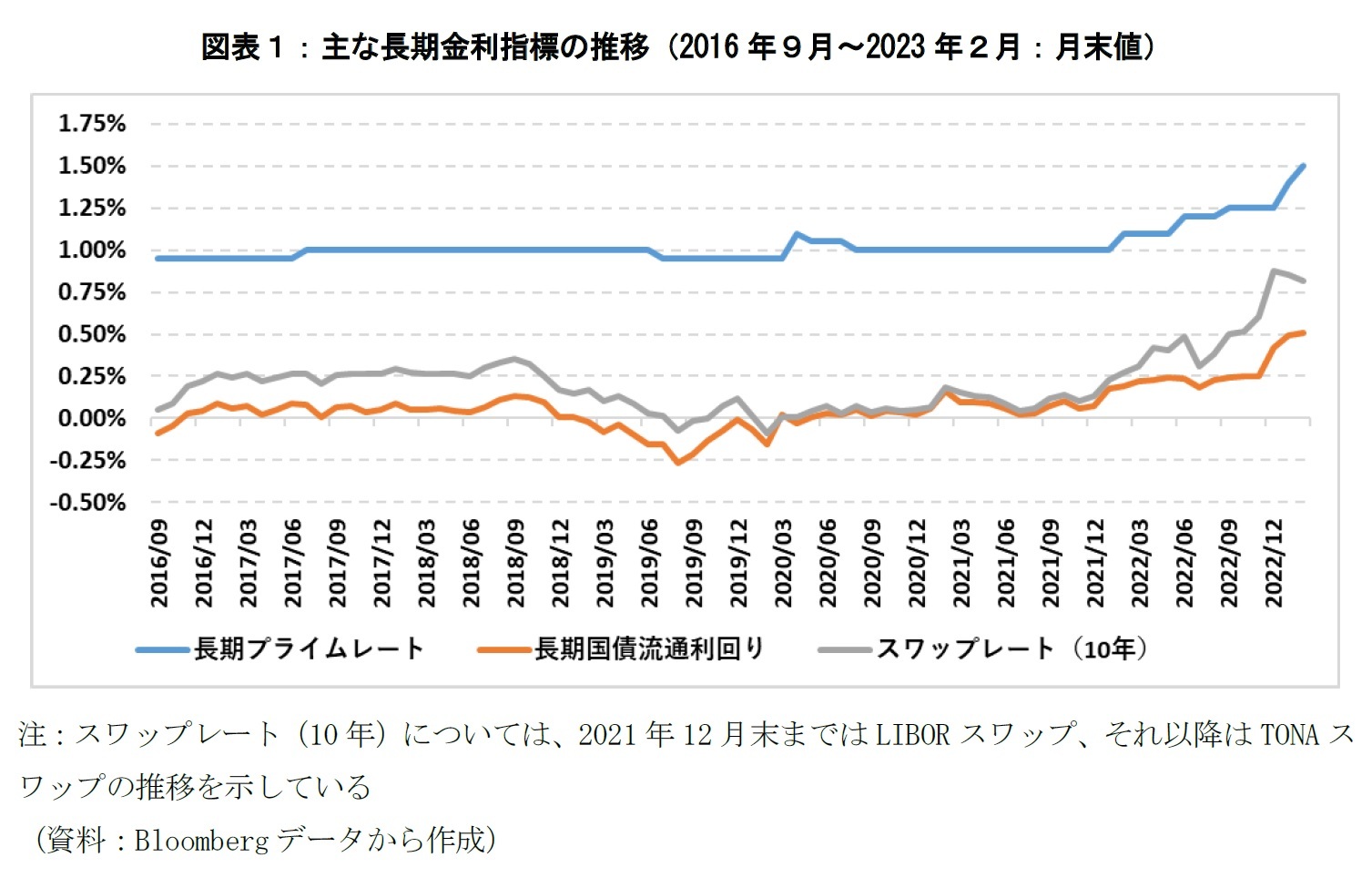

変動金利型の店頭金利は短期金利の水準を参照して決定される。短期金利の指標としては、たとえば、短期プライムレート、無担保コールレート(オーバーナイト物)や定期預金金利などが挙げられる。期間選択型や全期間固定型の店頭金利は長期金利や超長期金利の水準を参照して決定される。長期金利や超長期金利の指標としては、長期プライムレート、日本国債利回りやスワップレートなどが挙げられる。これらの店頭金利の決定に際して、他行の店頭金利の水準も参考にする場合がある。

期間選択型(10年)や全期間固定型の店頭金利が上昇しているのは、長期金利や超長期金利に先高観があるためである。長期金利や超長期金利に先高観は、新型コロナウイルス感染症拡大に伴う供給不足・人手不足問題やロシアによるウクライナ侵攻によるエネルギーや食料品などの価格高騰が発端になっている。海外の中央銀行はインフレの高騰に対処するため、金融緩和政策から金融引き締めに転換し、大幅な利上げを決行している。日本においてもエネルギーや食料品などの高騰だけでなく、内外金利差拡大に伴う円安の影響なども受けて、2023年1月の生鮮食品を除く消費者物価指数は4.2%(前年同月比)と41年4ヵ月ぶりの上昇率となった。

日本銀行は「インフレは一時的である」として日本国債利回り(10年)をゼロ%近辺とするイールドカーブ・コントロール(YCC)を継続しており、上限を設定して抑制している。2022年に海外中銀が金融引き締めに転じて以降、日本国債利回り(10年)は許容変動幅の上限である0.25%に張り付くようになった。日本銀行は2022年12月の金融政策決定会合で長期金利の変動許容幅を±0.25%から±0.50%に拡大した。

しかしながら、2023年2月末時点で日本国債利回り(10年)は変動許容幅の上限である0.50%に再び張り付いている。一方で、YCCの目標対象ではないスワップレート(10年)は日本国債利回り(10年)と乖離する形で上昇し、それに平仄合わせる形で長期プライムレートも上昇している(図表1)。これは、日本においてもインフレ率が上昇傾向を示していることから、海外中銀と同様に日本銀行も金融緩和縮小や金融引き締めに転換するのではないかと金利市場が予想しているためである。

このように、固定金利型の住宅ローン金利の決定に際して主に参照される長期プライムレートとスワップレートとの連動性が強まっているといえる。住宅ローン市場における日本国債利回り(10年)の指標性は失われており、価格発見機能を喪失した状況にある。

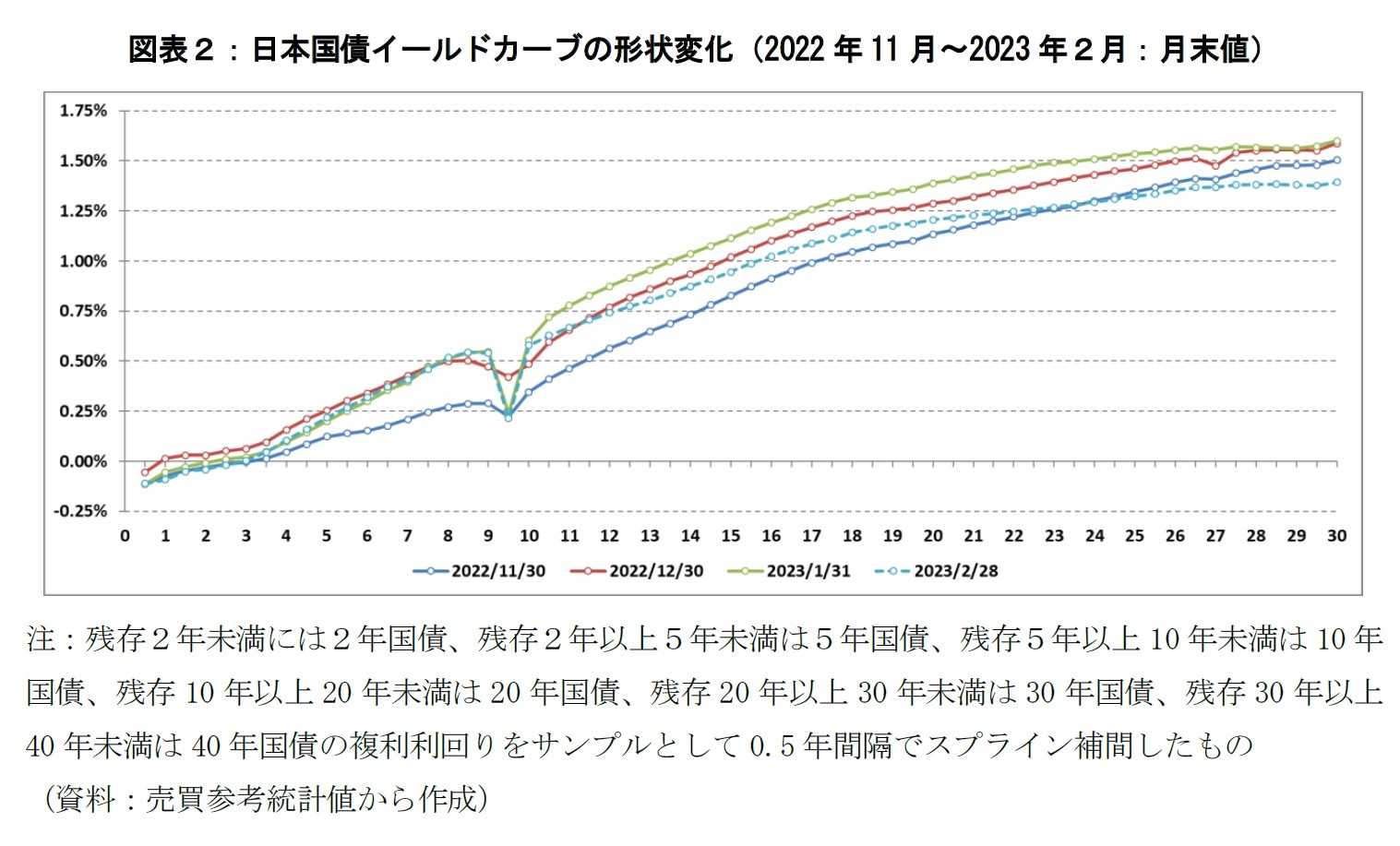

日本国債利回り(10年)に代表される「日本国債の市場機能問題」に対処するべく2022年12月の金融政策決定会合にて金融政策を修正したものの、日本国債利回り(10年)とスワップレートや長期プライムレートとの金利差は拡大したままであり、日本国債のイールドカーブも残存10年近辺で不自然に落ち込む歪な形状になっているなど、少なくとも本稿の執筆時点では市場機能の回復の兆候は未だ見られていない(図表2)。

一方で、変動金利型は短期金利と連動しており、マイナス金利政策によって無担保コールレート(オーバーナイト物)は▲0.1%に近い水準で推移している(図表3)。2022年12月の日本国債利回り(10年)に対する政策修正を受けて、マイナス金利政策も撤廃・修正するという見方が一時的に台頭した。しかし、2023年に入ってから拡充した共通担保オペ(2年物、5年物)により短中期金利が低位に抑制されたことで、マイナス金利政策を撤廃・修正するという市場予想は急速にしぼんでおり、日銀総裁交代後もマイナス金利政策の撤廃・修正はしばらく実行されないとの見方がメインシナリオとして広く共有されている状況にある。