(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

1―逆風下でも個人消費は底堅さを維持

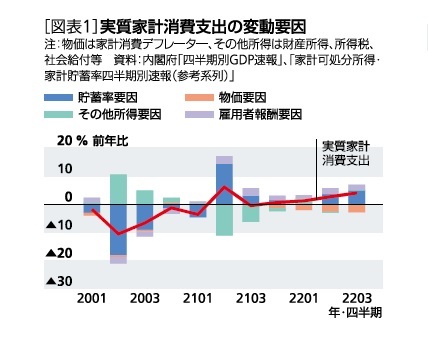

物価高や新型コロナウイルスの感染拡大という逆風を受けながらも、個人消費は持ち直しの動きが続いている。

この背景には、コロナ禍の度重なる行動制限に伴う消費水準の大幅低下、特別定額給付金などの支給によって、家計に過剰貯蓄が存在していることがある。

実質家計消費支出の伸び(前年比)を要因分解すると、2021年4~6月期以降、物価要因(家計消費デフレーターの上昇)が消費の下押し要因となり、2022年度入り後は押し下げ幅が拡大しているが、高水準の貯蓄率を引き下げることによる押し上げ効果がそれを上回り、消費の底堅さをもたらしている(図表1)。

家計貯蓄率はコロナ禍前の2015~2019年平均で1.2%だったが、2020年4月の緊急事態宣言の発令によって消費が急激に落ち込んだこと、特別定額給付金の支給によって可処分所得が大幅に増加したことから、2020年4~6月期に20%台へ急上昇した。その後、行動制限の緩和によって消費が持ち直したことなどから、貯蓄率は低下傾向にあるが、平常時に比べると水準は高い。

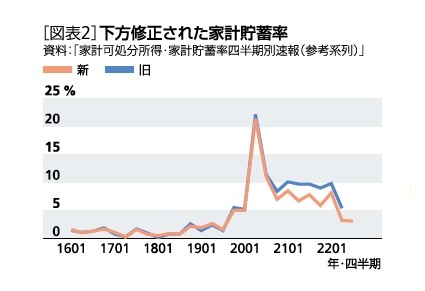

2―下方修正された家計貯蓄率

しかし、2022年12月に内閣府から公表された国民経済計算の2021年度年次推計では、家計貯蓄率が2020年度(13.1%→12.1%、2021年度(9.6%→7.1%)ともに下方改定された。四半期では、2022年4~6月期が5.4%から3.2%に下方修正され、2023年1月に公表された2022年7~9月期は3.1%とさらに低下した(図表2)。足もとの家計貯蓄率は、これまで考えられていたよりもコロナ禍前の水準に近づいている。

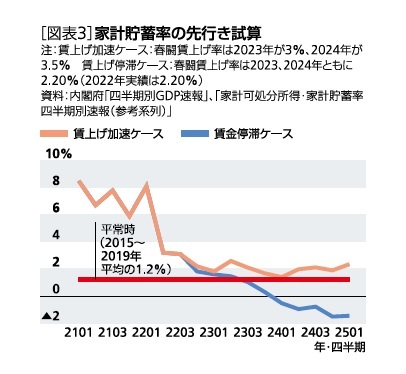

3―家計貯蓄率の先行き試算

これまでは、名目賃金が伸び悩み、実質賃金が下落する中でも、高水準の貯蓄を背景に個人消費の持ち直しが続いてきた。しかし、家計貯蓄率が平常時の水準に戻った後は、実質賃金の減少が可処分所得の低迷を通じて個人消費の腰折れにつながりやすくなる。賃上げがより重要となる局面が近づいていると言えよう。

ここで、賃上げが加速した場合と賃上げが停滞した場合に分けて、家計貯蓄率の先行きを試算した。試算にあたっては、消費者物価上昇率(生鮮食品を除く総合)は、2022年度が2.9%、2023年度が1.9%、2024年度が1.1%(ニッセイ基礎研究所の予測値)、2022年10~12月期以降の実質家計消費支出の伸びを前期比0.4%(年率1.6%)とした。

賃上げ率については、賃上げ加速ケースの春闘賃上げ率は2023年が3%、2024年が3.5%、賃上げ停滞ケースの春闘賃上げ率は2023年、2024年ともに2022年から横ばいの2.2%(厚生労働省の「民間主要企業春季賃上げ要求・妥結状況」ベース)とした。定期昇給は1.7~1.8%程度とされているため、ベースアップでは賃上げ加速ケースは2023年が1%台前半、2024年が1%台後半、賃上げ停滞ケースが2023年、2024年ともに0.5%程度となる。

試算によれば、賃上げ加速ケースでは、家計貯蓄率は足もとの水準からは若干低下するものの、2024年度末までコロナ禍前の水準を上回る。

一方、賃上げ停滞ケースでは、家計貯蓄率は低下傾向が続き、2023年7~9月期にはコロナ禍前の水準(2015~2019年平均の1.2%)を下回り、2024年1~3月期にはマイナスに転じる(図表3)。すなわち、賃上げ停滞ケースでは、2024年以降は金融資産の取り崩しを行わなければ消費の回復を維持することができない状態となることを意味する。