(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

1―はじめに

2024年から、新NISAの「つみたて投資枠」と「成長投資枠」がスタートした。定期的な積立投資が可能な「つみたて投資枠」だけでなく、「成長投資枠」では年間枠である240万円を一括投資や、複数回の分割投資や積立投資もできるなど、投資方法が柔軟になった。新NISAをはじめとした税制優遇制度の使い勝手が良くなっているが、私たちは積立投資と一括投資のどちらで老後資金等の資産形成をしていったら良いのだろう。また、積立投資と一括投資はどのような特徴があるのだろうか。

このレポートでは、積立投資と一括投資を過去のデータで比較して、どちらが良いのか等、分かりやすく説明したいと思う。

2―同じ元本で、積立投資と一括投資を行った場合、いくらになるのか

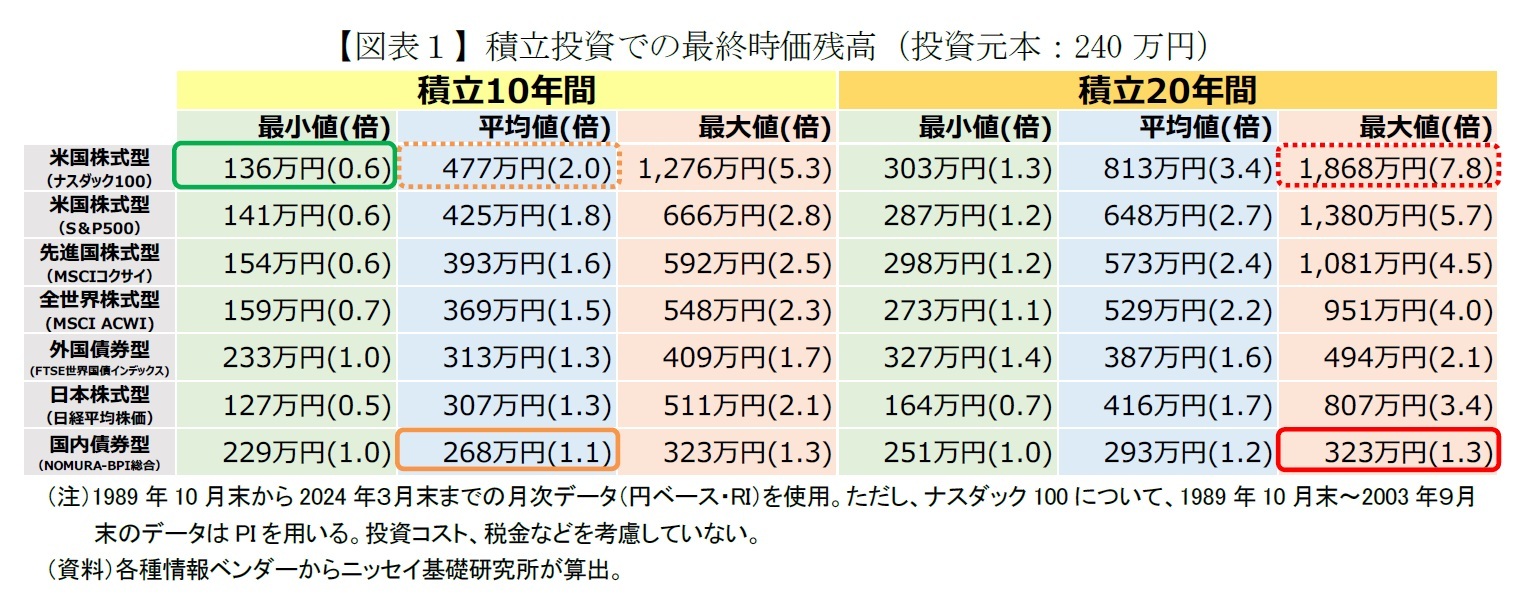

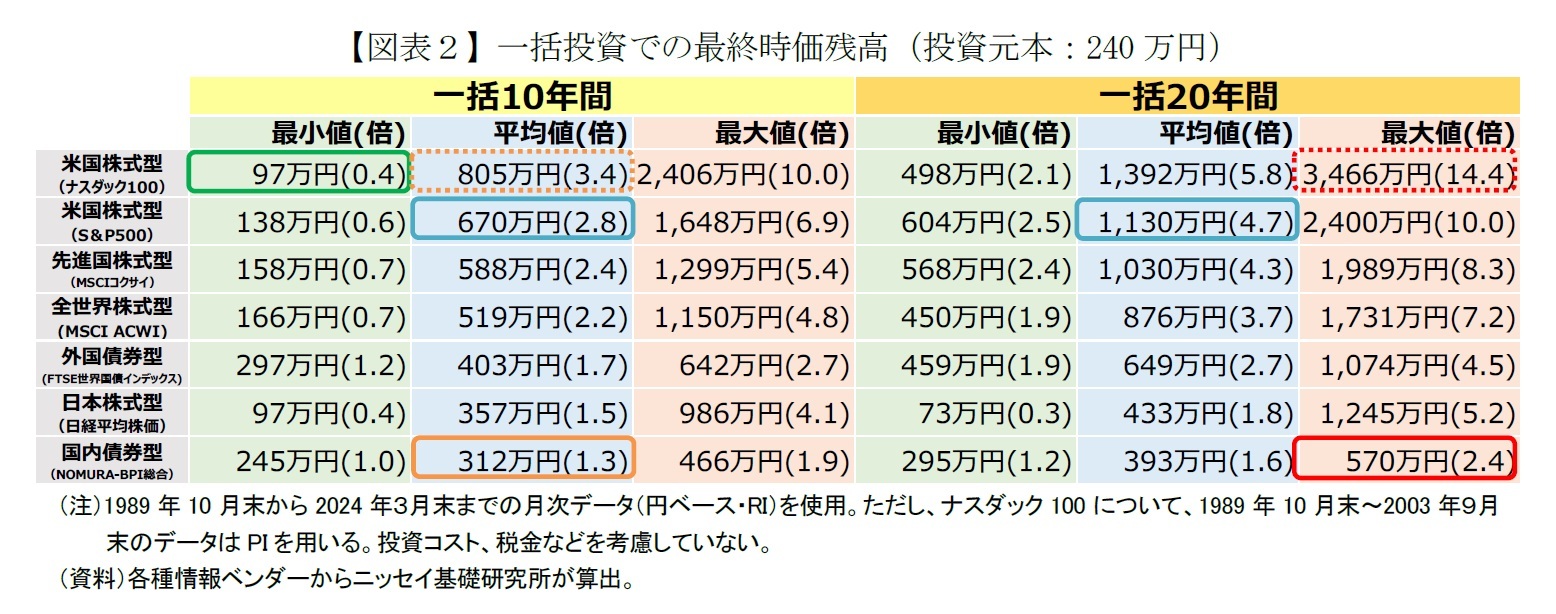

「国内債券型」、「外国債券型」、「日本株式型」、「全世界株式型」、「先進国株式型」、「米国株式型(S&P500)」、「米国株式型(ナスダック100)」の7つ代表的な市場インデックスに連動する商品にそれぞれ投資をした最終時価残高を確認する。また、積立投資と一括投資の特徴を明らかにするため、投資期間を10年と20年に分けて合計4パターンで検証する。

パターン(1) 投資期間10年で、毎月2万円の積立投資をする

(毎月2万円×12ヵ月×10年=240万円)

パターン(2) 投資期間20年で、毎月1万円の積立投資をする

(毎月1万円×12ヵ月×20年=240万円)

パターン(3) 投資期間10年で、投資開始時に一括投資をする

(投資開始時に240万円投資)

パターン(4) 投資期間20年で、投資開始時に一括投資をする

(投資開始時に240万円投資)

これら4パターンで、1989年10月末から1ヵ月ずつ投資開始期間をずらしてシミュレーションを行い、その結果を確認する(図表1・図表2)。時価の横の( )内は元本に対する倍率である。

投資期間は長い方が良い。

積立投資でも一括投資でも、投資期間が長ければ長いほど最終時価残高が大きくなる。図表1と図表2から、投資期間が10年でも20年でも、各投資対象全てで最終時価残高の平均値は投資元本を上回っているが、投資期間10年に比べて、投資期間20年の最終時価残高は元本に対する倍率が大きい。たとえば、米国株式型(S&P500)への一括投資だと、同じ投資元本240万円に対して、10年間での最終時価残高の平均値が670万円で元本の2.8倍にとどまっているが、20年間での最終時価残高の平均値は1,130万円で元本の4.7倍にもなっている(図表2:青色枠)。この結果から判断すると、投資期間は長い方が良い投資結果をもたらす可能性が高いと言える。

短期的な価格変動リスクが高くても、高いリターンが期待できる投資対象を選んだ方が良い。

市場インデックスはある一定のルールに基づいて選択された銘柄群に投資するもので、銘柄分散されているが、株式インデックスはインカムを定期的にもらう債券インデックスよりも短期的な価格変動が大きい傾向にある。投資期間が10年と20年の場合、投資方法は積立投資でも一括投資でも、最終時価残高の平均値と最大値は、大きい方から概ね米国株式型(ナスダック100)、米国株式型(S&P500)、先進国株式型、全世界株式型、外国債券型、国内債券型の順となっている。10年以上の長期投資であれば、投資をいつ始めても、この順序はほとんど変わらないということだ。なお、日本株式型は例外なので、のちほど説明する。

具体的に平均値を見てみると、20年での一括投資(投資元本240万円)だと、米国株式型(ナスダック100)が1,392万円、米国株式型(S&P500)が1,130万円、先進国株式型が1,030万円、全世界株式型が876万円、外国債券型が649万円、日本株式型が433万円、国内債券型が393万円となっている。

10年とか20年以上の長期投資では、短期的な価格変動リスクが高くても、高いリターンが期待できる投資対象へ投資したほうが実際に高い最終時価残高を獲得する可能性が高いと言える。

なお、日本株式型(日経平均株価)は、1990年以降の「日本バブル崩壊」の長期低迷の影響を受け、試算した投資期間10年の最終時価残高の平均値は債券型とほぼ同じである。一方で、投資期間20年の場合は、2012年末からのアベノミクスによる量的・質的金融緩和政策などによって、価格上昇の恩恵を受けたケースが多くあり、外国債券型よりも最終時価残高の最大値が大きくなっている。日本株式の値動きはアベノミクス以降に大きく変わったと見ることができる。

積立投資と一括投資の比較だと、一括投資の方が資産形成のスピードが速い。

次に、積立投資と一括投資での最終時価残高の違いを確認してみよう。

10年間投資した場合で国内債券型の最終時価残高の平均値では、積立投資だと元本に対する倍率が1.1倍、一括投資だと1.3倍に増えている一方で、米国株式型(ナスダック100)は積立投資だと2.0倍、一括投資だと3.4倍に増えている(図表1・図表2:オレンジ色の実線・点線枠)。20年間投資でも、一括投資の方が資産形成のスピードが速い。

最大値も平均値と同じ傾向にある。

20年間投資した場合で国内債券型の最終時価残高の最大値では、国内債券型が積立投資だと元本に対する倍率が1.3倍、一括投資だと2.4倍に増えている一方で、米国株式型(ナスダック100)は積立投資だと7.8倍、一括投資だと14.4倍まで大きく増えている(図表1・図表2:赤色の実線・点線枠)。

価格変動が大きい投資対象は、一般的に高いリターンが期待できるので、投資期間が長くなるほど、一括投資の方が積立投資より資産を形成するスピードが速くなることが分かる。

投資判断においては、試算した多くのケースを代表する最終時価残高の平均値を見れば良いのだが、極めてパフォーマンスが悪いケースである最終時価残高の最小値についても見てみよう。

米国株式型(ナスダック100)へ10年間投資した最終時価残高の最小値(図表1・図表2:緑色枠)は、積立投資が136万円であるのに対して、一括投資が97万円となっている。この最悪のケース(2000年2月末投資開始~2010年2月末投資終了)は、投資開始時はITバブル崩壊直前、投資終了時はリーマン・ショック後の長期低迷期にあたり、回復期が訪れなかった最もタイミングが悪いケースである(インデックスの推移は末尾の図表を参照)。

このように、10年間一括投資で最もパフォーマンスが悪いケースの場合の最終時価残高は、元本回復するまでに、S&P500は4年1ヵ月、ナスダック100は7年7ヵ月、日本株式は11年6ヵ月もかかっている。最悪そのくらい待つことを覚悟する必要があるということになる。一括投資は投資開始時に元本金額を投入し、元本の投入タイミングが分散できなくなるため、タイミングが悪い場合、一括投資は積立投資より最終時価残高が低くなる可能性がある。しかし、それは稀なケースと言える。また、投資期間が長い人や資金的に余裕がある人は、時価の回復まで待つこともできる。