(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

45歳で寡婦になったAさん…年金シミュレーションでわかった驚きの「不足額」

Aさんの息子はその後、バイトと奨学金でなんとか大学を卒業。しかしその後不況のあおりを受け、新卒で入社予定だった企業から内定を取り消されてしまい、いま新たな就職先探しに奔走しています。一方Aさんは知り合いの事務所で再就職することができ、額面約300万円程度の年収となりました。

いったんひと息つけたAさんでしたが、貯蓄なども含めて、今後いくらお金が必要か考えてみることにしました。

年金収入だけでは「約5,700万円」不足する計算に

総務省が実施している2021年の家計調査では、単身世帯女性の年間の平均支出金額は「180万4,284円」でした。月にすると「約15万円」です。

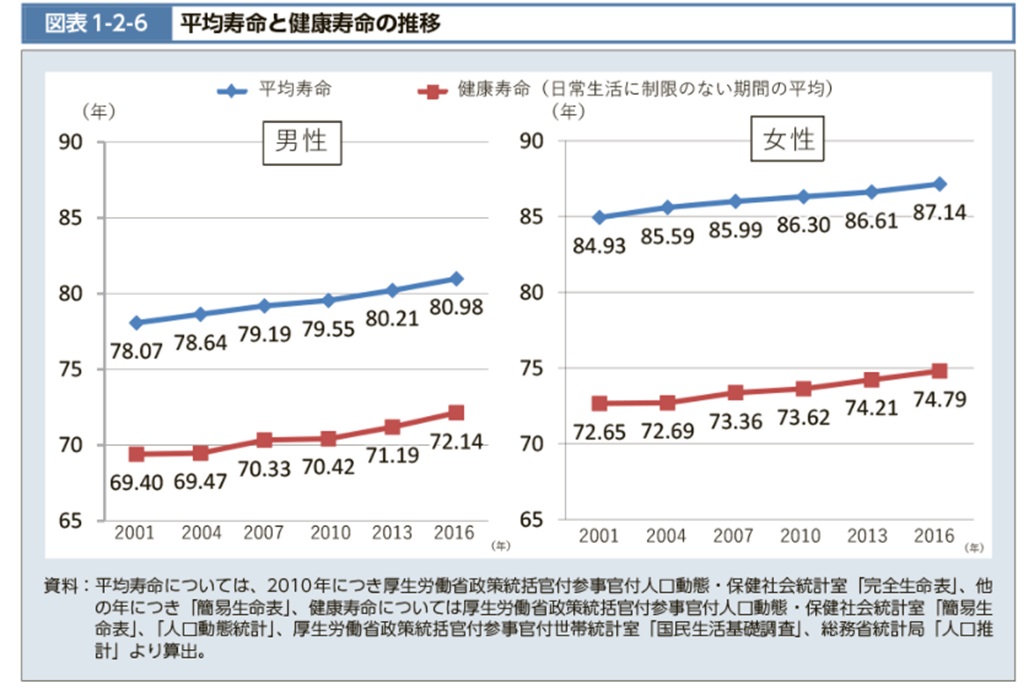

https://www.mhlw.go.jp/stf/wp/hakusyo/kousei/19/backdata/01-01-02-06.html

そして2016年生命表(女)では、女性の平均寿命は約87歳となっています。ということは、

45歳から87歳まで、約7,600万円の生活費が必要となります。

これに対し収入は、65歳から国民年金を受取ることができるので、妻が国民年金を満額受け取れるとすると、

国民年金は約1,700万円受取ることができます。

さらに、亡くなった夫が国民年金の保険料を10年以上支払っている、その夫との婚姻期間が10年以上ある、などのいくつかの条件を満たした場合、妻は「寡婦年金」というものを60歳から65歳まで受取ることができます。

Aさんのケースで「寡婦年金」を約45万円程度受取れると仮定すると、

寡婦年金は合計約225万円受け取ることができます。

そこで、必要な生活費から収入を差し引くと、

今後見込まれる年金収入では、約5,700万円生活費が不足するということがわかりました。

ただしこの不足額は、妻が国民年金を満額受給できると仮定し、さらに支払う社会保険料等は含まれていません。加えて、大きな病気をしてしまう、要介護状態になってしまうなど不測の事態の際の支出も含まれていません。

それでも、妻が生活していくためには約5,700万円足りないのです。実際はもっと大きな金額の不足額となることが予想されます。