(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

45歳整体院経営の夫が急死…Aさんが直面する「2つの問題」

Aさん「これまで夫婦で整体院を経営してきました。月に100万円ほど売り上げが立つようになり、予約も多く、なかなか休みが取れていませんでした。そんななかでもお店の運営や今後の展望などを話し合い、ようやく将来準備のめども立つかなと思っていたそんな矢先、ここ最近の忙しさが祟ったのか、45歳の夫が突然心不全で亡くなってしまったのです。

私が受付と施術補助を担当し、夫が施術を一手に引き受けていたため1人では経営が難しく、やむなく店を畳むことになりそうです。

子どもは現在大学1年生(19歳)で、なんとか卒業できるようにしてやりたいなとは思っていますが……頼れる身内もおりませんし、いったいこの先どうやって生活していけばいいのでしょうか。すごく不安です」

夫婦2人で自営業を営んでいた場合、夫に先立たれてしまった妻は、

2.世帯の老後の年金受給額が少なくなる

という2つの問題に直面することになります。

そこで公的年金の制度には、老後に受け取れる「老齢年金」だけでなく、「遺族年金」という制度があります。一家の働き手が亡くなってしまったあと、遺された家族の生活を助けるための制度です。

しかし、この「遺族年金」ですが、国民年金のみに加入している自営業世帯にとっては受給要件がかなり厳しく、受取れない人が多いのです。

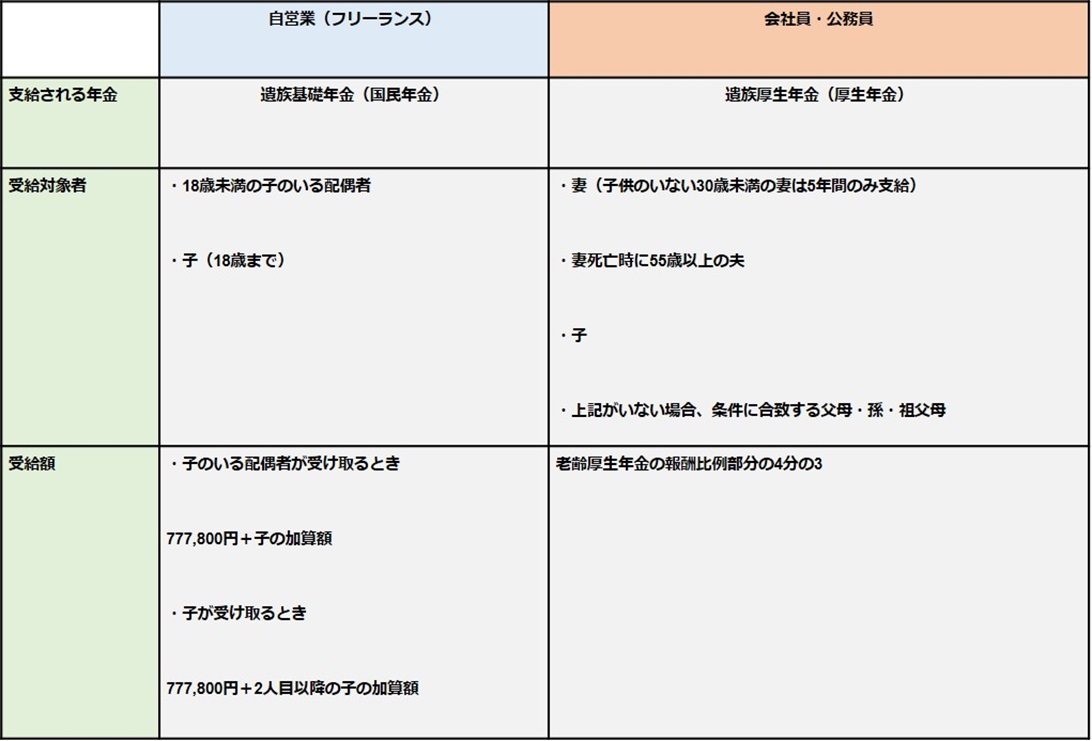

遺族年金は「誰が」「いくら」受取れるのか?

「遺族年金」には「遺族基礎年金」(国民年金加入者向け)と、「遺族厚生年金」(厚生年金加入者向け)の2種類があります。どちらを受取れるかは、亡くなった人の年金の加入状況によります。

亡くなった人が

●自営業者等の場合(第1号被保険者)→「遺族基礎年金」

●会社員・公務員等の場合(第2号被保険者)→「遺族基礎年金」+「遺族厚生年金」

を受取ることができます。

3人目以降の子の加算額:各7万4,600円

[図表1]をご覧いただくとわかるように、国民年金のみに加入している自営業者が受取れる「遺族基礎年金」は、子どもがいない場合・あるいは子どもが18歳を超えている場合支給されないことになります。

冒頭のAさんと子ども世帯のケースでは、夫亡きあと「遺族年金」を受取ることができません。

また、Aさん夫妻は、開業前の修行として整体院に勤務していた時期があったのですが、そちらの勤務形態も業務委託(個人事業主)となっていたため、その際も国民年金・国民健康保険に加入。厚生年金の加入歴はありませんでした。