(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

家計簿は要らない!すぐに実践できる家計管理方法

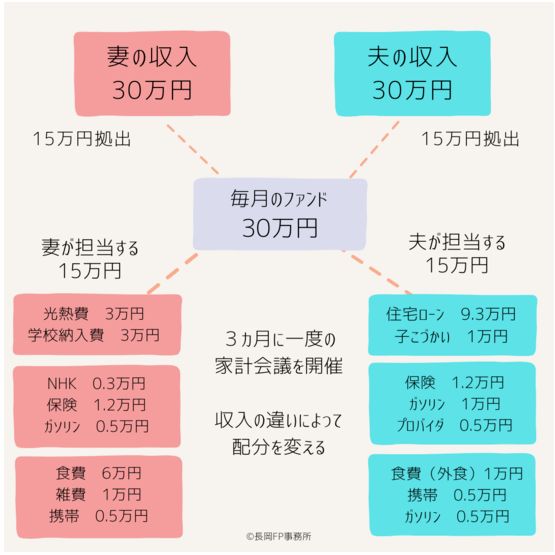

では、具体的に家計管理の一例をご紹介します。面倒な家計簿は不要な管理方法なので参考にしてください。事例はダブルインカムの夫婦で、どちらも手取り月30万円としています。

1.夫婦であらかじめ決められた額を拠出する

この事例では毎月15万円ずつ出し合い、30万円のファンドを作るルールになっています。といっても、現金を出し合うわけではありません。拠出した15万円でそれぞれが担当する支払・返済を行うということです。事例では夫は住宅ローンなどを担当し、妻は食費や光熱費、教育費を担当しています。特に支払いの細かい食費は、クレジットカードや電子マネーでの支払いにします。履歴も一目でわかるのでレシートを集めて家計簿アプリに入力する手間が省けます。

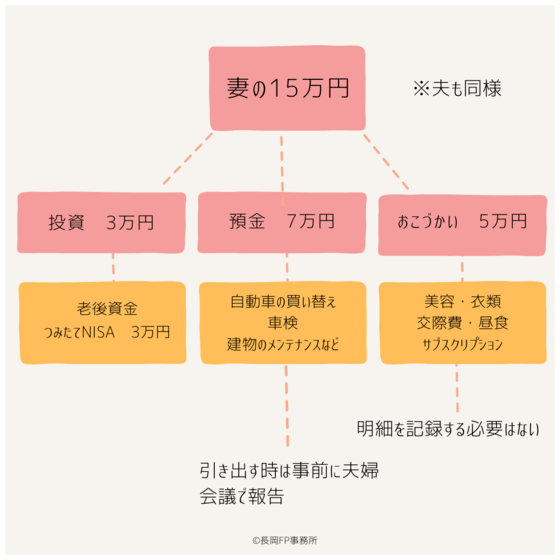

2. 拠出した残りの15万円の使い道

手取りが30万円なのでそれぞれに15万円が残る計算です。これを次のように仕分けます。

・預金7万円(ふたりで14万円)

・投資3万円(ふたりで6万円)

・自由に使えるお金5万円(それぞれ)

預金口座に貯めていくお金は、車検や建物のメンテナンス、自動車の買い替えなどに使うことになります。投資は主に老後に向けたもの。自由に使うお金は交際費や衣類、理美容などに使います。預金分は20年で1,680万円。投資分は20年間の元本だけで720万円。夫婦ふたりで合計4,800万円+運用成績になります。自動車の買い替えや建物のメンテナンスで預金が減るとしても、45歳の夫婦が65歳までの間に相当額の資産を形成することができます。

3. 家計簿は不要

この管理方法では家計簿は不要です。それぞれの担当する支払の履歴を残しておき(ネットバンキングの入出金明細など)、預金と投資の分はマネーフォワードなどのアプリで銀行口座と証券口座を連動させておくだけです。自由に使うお金は記録する必要はありません。レシートも不要ですし、なにに使ったかをお互いにいわなくてもいいと思います。

4. 3カ月に1度の家計会議

3カ月に1度、それぞれが担当する支払の履歴を報告し合い、それぞれの資産の残高をみせ合うといいでしょう。また、「光熱費が値上がりしている」「住宅ローンの金利が上がっている」「子供の部活に大きなお金が必要」「車のタイヤの購入が必要」などの現状を伝え合うことも大切です。拠出額の変更も必要であればここで話し合います。現在の資産についても同じく報告し合いましょう。ダイニングテーブルでケーキを食べながら、など楽しい会議を演出すると継続できます。

5. 繰り返していくと課題が浮き彫りになる

「お金が貯まってきたが住宅ローンの繰り上げ返済をすべきだろうか」

「いま、自動車を買ってもいいのだろうか」

「家を買うべきだろうか」

「生命保険や火災保険の掛け金を安く見直すことはできないだろうか」

「子供が医学部への進学を目指しているが、大丈夫だろうか」

このように具体的な課題が浮き彫りになってきます。現状の家計データと具体的な課題がはっきりしているため、FPなど専門家に相談しやすくなります。