※写真はイメージです/PIXTA

※写真はイメージです/PIXTA

【オンライン開催(LIVE配信)】7/9(土)開催

投資家必見!銀行預金、国債に代わる新しい資産運用

ジャルコのソーシャルレンディングが「安心・安全」な理由

つみたてNISAを始めるときは自分の資産の棚卸を

(3)つみたてNISAの対象商品

つみたてNISA のページが開き、4つのボックスが出てきます。

もし、あなたがつみたてNISA についてよく分かっていないということだったら、是非、

①「つみたてNISA の概要」

②「つみたてNISA 早わかりガイドブック」

を一度読んでみてください。

特に、①の「つみたてNISA 早わかりガイドブック」は、冊子のPDF版で、これを読むと、つみたてNISAの概要がしっかり分かります。時間分散、投資先分散、長期投資の効果、手数料についても、記載があります。

(https://www.fsa.go.jp/policy/nisa2/about/tsumitate/guide/index.html)

つみたてNISA でどんな投資信託を買えるのかを見るときには、③の「つみたてNISAの対象商品」を選択します。

(4)つみたてNISA の対象商品

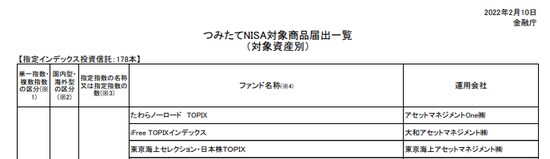

つみたてNISA の対象商品画面に、いくつかのデータが用意されています。

「つみたてNISA 対象商品届出一覧(対象資産別)」を開くと、最新の届け出商品が見られます。その際、見るソフトを、エクセルソフトかPDFソフトか選ぶことができます。

自分のパソコンにエクセルソフトがインストールされていれば、EXCELと書いてある方のリンクでエクセルファイルを選ぶと、後から並べ替えをしたり、編集をしたり、色を付けたりもできます。そもそもエクセルソフトがインストールされていない、若しくは、ただ見るだけでいいという場合には、その右横の赤いPDFというリンクを押しても構いません。

出典:金融庁ウェブページ(https://www.fsa.go.jp/)

エクセルファイルに、3つのタブがあります。

指定インデックス投資信託

指定インデックス投資信託以外の投資信託(アクティブ運用投資信託)

上場株式投資信託(ETF)

PDF ファイルで見る方は、タブはありません。すべての対象商品が1つのファイルに記載されています。

つみたてNISA 対象商品はほとんどがインデックス投資信託ですが、インデックス投資信託以外、つまりアクティブ運用投資信託も1 割くらいはあります。金融庁の基準を満たしている長期運用に向いた金融商品です。

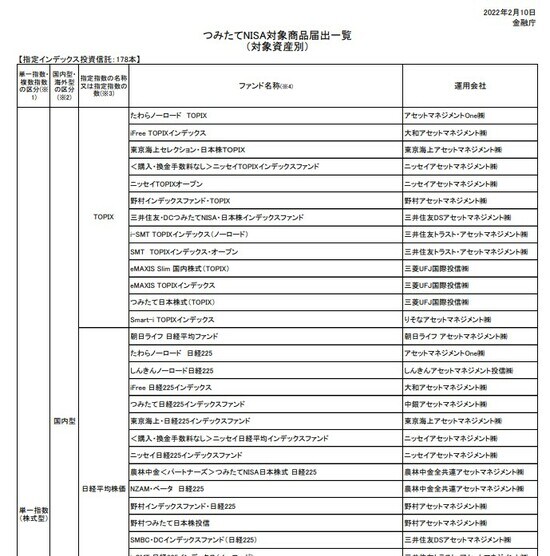

(5)つみたてNISA商品の資産クラス

表を見ると、つみたてNISAで買える投資信託がそれぞれどの資産クラスの商品なのかが分かります。投資信託の基本のキで、商品名からおおよその資産クラスを類推することについて書きましたが、ここでも分かります。

インデックス型投資信託なら、そのインデックスが何を指数とした投資信託なのかも分かります。例えば、表の中の上記を例にとってみますと、株式型の国内型のTOPIX に連動したインデックス投資信託が、12本株式型の国内型の日経平均株価に連動したインデックス投資信託が、見えている部分だけで11本あるのが、分かります。(実際にはもっとあります。)

つみたてNISAを始めるときは、まず、自分の資産の棚卸をします。現在持っている金融資産の中身がどの資産クラスに含まれる金融資産かを考え、その資産との兼ね合いで、新しくつみたてNISA で投資する商品の資産クラスを決めるというのが、オーソドックスなやり方です。異なる資産クラスの金融商品を選ぶと、家庭内の金融ポートフォリオでリスク分散できます。

まだ金融資産は預金や保険しか持っていないということでしたら、バランス型ファンドから選ぶのもいいです。ここでは、エクセルの表を下方にスクロールして、複合指数(バランス型)という文字が見えたら、それに当てはまります。

バランス型ファンドは、指数別に記載されているので、どこまでの資産クラスを含めるのかを選ぶことができます。指数は、2指数から8指数まで含まれているものがありますが、多い方が良いという訳ではない場合もあります。自分自身がリスクを取れる資産だけにするというのも、一考です。

アクティブファンドで、株式と公社債の組み合わせ、または株式と公社債とREITの組み合わせを選ぶということもできます。どの資産クラスに投資したいかイメージが沸いてきたら、いよいよ、その商品について調べます。つみたてNISAの場合は、国内株式だけか、国際株式だけか、バランス型ファンドか、バランス型ファンドでもREITまで含めるかどうかといったことを考えてみるイメージです。

福田 由美

独立系FP

財務アドバイザー

【オンライン開催(LIVE配信)】希望日時で対応(平日のみ)

「日本一富裕層に詳しい税理士」による無料個別相談セミナー

富裕層の相続対策から税金対策の悩みを一挙解決!

詳しくはこちら>>>

↓コチラも読まれています

「給料」が高い企業300社ランキング…コロナ禍でも伸びた会社、沈んだ会社