※写真はイメージです/PIXTA

※写真はイメージです/PIXTA

【関連記事】給与20万円以下「副業」も収入少なく、貧困から抜け出せず

投資信託でも複数本持った方がいい理由

(1)そもそも「リスクヘッジ」って何?

ここでいうリスクヘッジは、将来予測できない危険性に対しての損失を防ぐ防衛策ということ。

新語時事用語辞典によれば、「『リスクヘッジ』は英語risk hedgeに由来する語である。riskは危険性、hedgeは生け垣、転じて防衛策を意味し、risk hedgeは危険性に備えてとる策を意味するが、英語ではもっぱら金融の専門語として用いられる。」と記されています。日本でも、金融の世界で良く用いられていて、最近では投資信託などでも良く聞くようになりました。

(2)投資信託を1本だけ持つのはだめですか?

前提として資産運用初心者の方向けに書いていて、現預金や保険商品以外の商品をあまりお持ちでない方についてお話します。結論から申し上げますと、一部商品を除きほとんどの商品は、2本以上持たないと、リスク分散になりません。それが、何本なのかというのは、その場合によって異なりますが、本連載では5本くらいのパターンまでご紹介します。

1本だけ持っているのは手落ちの場合があります。投資信託でも複数本持った方がいいというのは私がおすすめしていることですが、意外と1本しか持ったことがない。1本を売って、次の1本を買うという人が多いと感じています。

投資信託は、様々な商品に分散して運用する商品ではありますが、どの投資信託でも、リスク分散がそれだけで全体的にできているということとは、少し違います。投資信託商品が作られるときには、商品企画をしてそのルールに則って商品が作られるため、投資信託ごとに、「債券を投資対象にする、株式を投資対象とする、両方混ぜる、国内を対象とする、海外を対象とする」など、それぞれ違った性質を持った商品になっています。

上記で挙げた「一部商品を除き」の「一部」というのは、いくつかの資産クラスが混じったバランス型ファンドのことなのですが、投資信託の多くはバランス型ファンドではありません。1本だけを保有するのではなく、その商品の性質を把握して複数本の商品を組み合わせて持つことによって、リスク分散を図ることができます。

金融商品を組み合わせる際には、相関関係を考えます。株式と債権は、負の相関関係(逆相関関係)があり、国内株式と海外株式は、正の相関関係があると言われています。分散投資の効果を最大限に発揮したければ、できるだけ負の相関関係が高い商品を組み合わせることが大切です。

(3)資産運用が今注目を浴びる背景

この連載の主題は、「どうして今投資か」という話ではありません。その点は自分の中で明確になって実際投資に踏み込まれたい方が、一度は必ず迷われるであろう商品選びの部分にフォーカスするのがこの連載の目当てです。ですが、ここで少しだけその背景を示すので、不要な方は、読み飛ばしてください。

*貯蓄から投資への流れ・背景*

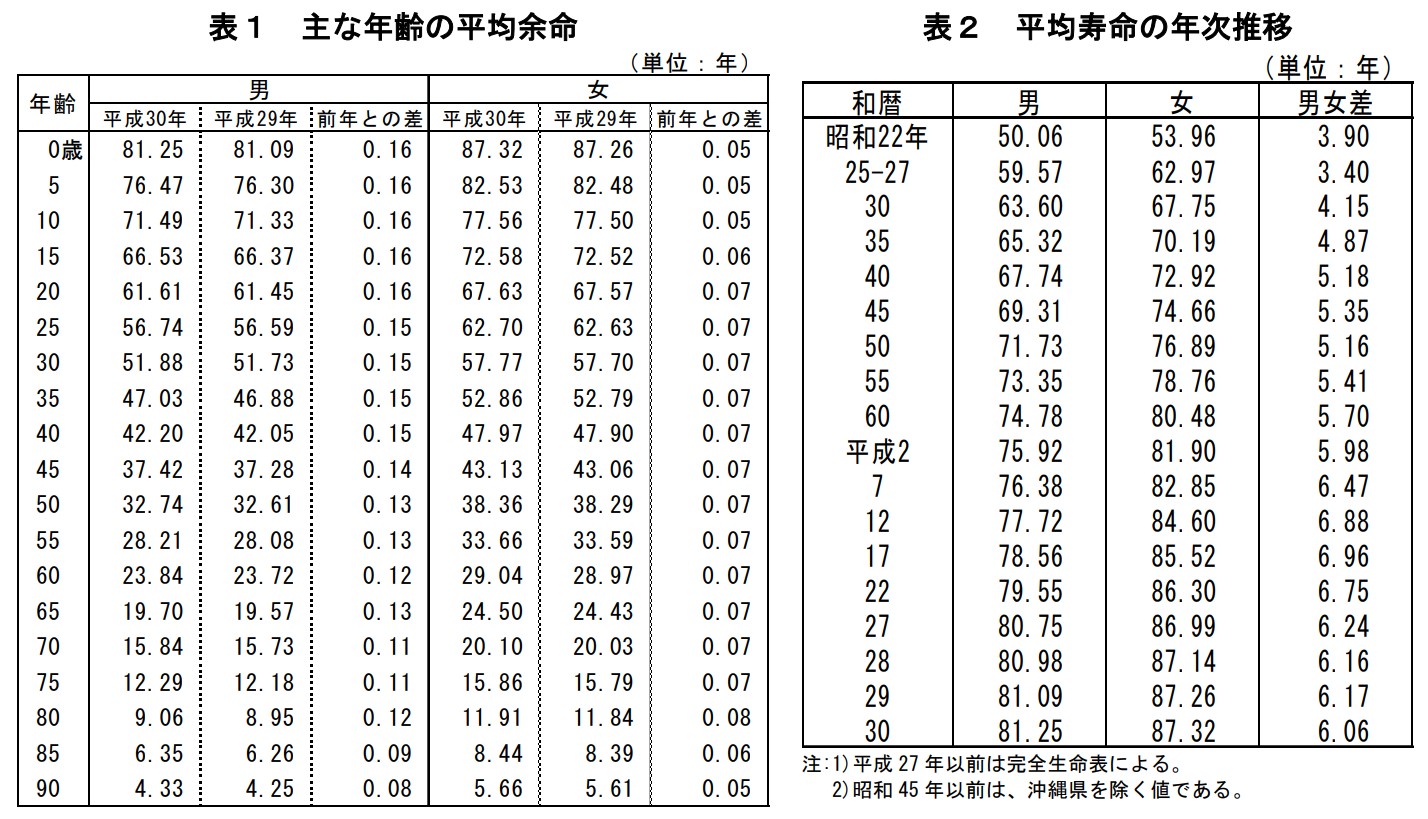

昨今医学の進歩が甚だしく、寿命が延びて高齢化。人間というのは〇歳くらいで死ぬものだと誰しも漠然とイメージを思っていたのが、100歳くらいまで生きる人が増えている現代は、「人生100年時代」です。更に、近年はデフレ状態が続き、低金利時代が長く続いています。

主な年齢の平均余命と、平均寿命の年次推移は、この通り。

この連載を読んでいる方の年代は、どのくらいでしょうか。私よりご年配の方もいらっしゃれば、かなり若い方もいらっしゃるかと思います。

私がセミナーをするときに来られる方も、年齢は様々です。戦後というと、そのイメージは、相当の昔と思われる世代の方もいらっしゃるでしょうが実際には、自分たちの親世代や祖父母世代が生きた時代で、終戦の1945年(昭和20年)は、100年前はおろか、たった75年前。

【オンライン開催(LIVE配信)】7/9(土)開催

投資家必見!銀行預金、国債に代わる新しい資産運用

ジャルコのソーシャルレンディングが「安心・安全」な理由