(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

【オンライン開催(LIVE配信)】6/21(火)開催決定!

インドアゴルフ事業は次なるステージに突入します!

FCビジネスだけではない、新しいビジネス事業投資が登場

「シミュレーションゴルフ事業」投資の全貌 >>>>

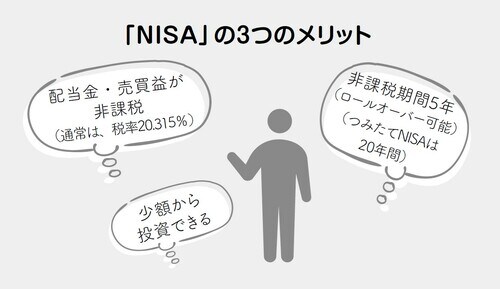

いい商品が揃っている「つみたてNISA」とは

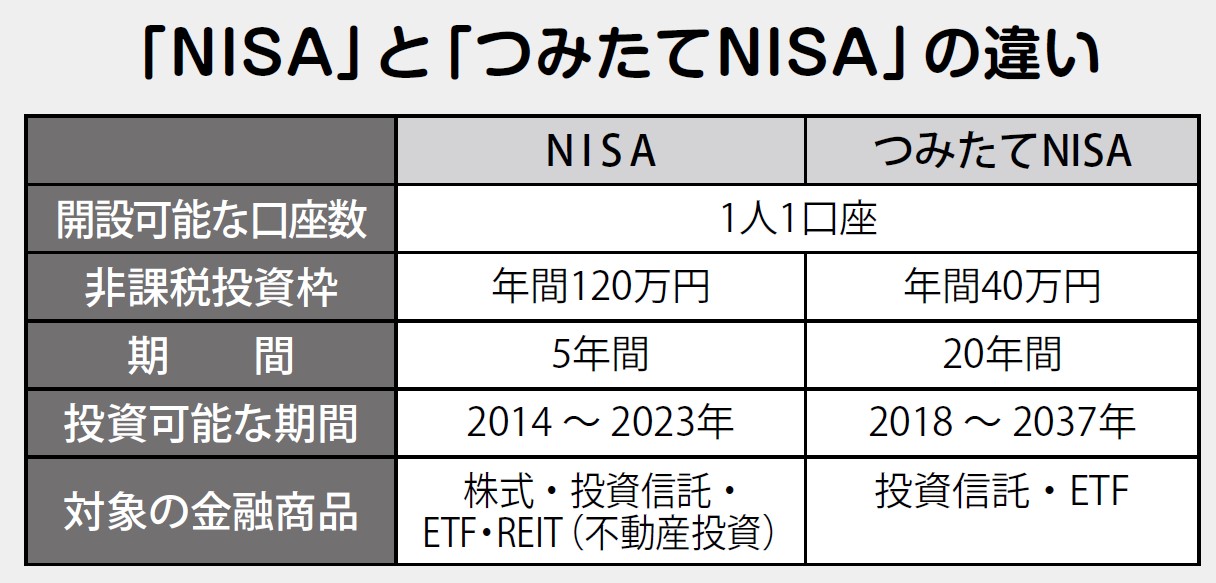

NISAには「通常NISA」と「つみたてNISA」があります(「ジュニアNISA」は2024年に廃止されるので、説明は省略)。

NISAとは、少額から投資を始めるための非課税制度です。金融機関でNISA口座を開き、株式や投資信託を購入して運用を行います。

NISAの大きなメリットは、投資から得られた分配金、配当金、そして譲渡益(株や投資信託を売って儲かったお金)が非課税になることです。通常は、これら儲かったお金に対して20・315%の税金がかかります。税金を引かれるとがっかりですが、NISAならこれがありません。

「NISA」と「つみたてNISA」の違いはなんでしょう。

NISAは、非課税枠が年間120万円まで、期間は5年。自分で購入して自分で売却します。投資できる商品は、日本株・外国株・投資信託などさまざまです(2024年にはNISAの制度改正があります)。

一方、つみたてNISAは、非課税枠が年間40万円まで、期間は20年。自動的に積み立てられます。投資できる商品は、厳選された投資信託です。

「NISA口座」と「つみたてNISA口座」の両方を持つことはできません。どちらか一方を選びます。

投資の知識があり、株式なども運用したい場合は、NISAのほうがいいでしょう。しかし、投資の初心者なら、つみたてNISAのほうが安心です。

つみたてNISAで運用できる商品のラインナップは、手数料の少ないものが厳選されています。この中から選ぶことで、大きな失敗が少なくなります。また、年間40万円で20年間という長期の投資になるため、時間を分散して購入します(ドルコスト平均法での投資)。

毎月一定額の投資信託を購入して積み立てていくので、価格が高いときには少なく、価格が安いときには多く買うことになります。結果的に買付の金額が平準化されます。これは一括で買った場合に比べてリスクが少なくなることを意味しています。価格が高いときに一括で買ってしまう、いわゆる「高値づかみ」のリスクも分散できるわけです。

iDeCoとつみたてNISAはこんなにお得

「iDeCoとかNISAのメリットはあるんだろうけど、どのくらいお得なのかピンとこない」

そんな方のために、簡単な例で比較してみましょう。

●定期預金(金利0.002%)

240万円を10年間預けると、480円の利息がつきます。しかし、税金が引かれるので、税引き後は383円になります。合計金額は、240万383円。

●つみたてNISA

毎月2万円を2%で運用できたとすると、元本で240万円になります。運用益は25万4000円です。合計金額は、265万4000円。

●iDeCo(所得税10%のケース。運用益は0%とする)

50歳から60歳までの10年間だと、所得税・住民税を合わせて48万円の税金が戻ってきます。毎月2万円を積み立てると総額は240万円になり、減税分の48万円すべてを貯蓄に回したとします。合計金額は、288万円。

10年間で、定期預金は383円の得、つみたてNISAは25万4000円の得、iDeCoは48万円の得です。お得感の差を実感していただけたのではないでしょうか。

たしかに、手続きはちょっと面倒です。ですが、税制優遇などお得な制度を利用することで、効率的に増やすことができます。

長尾 義弘(ながお・よしひろ)

ファイナンシャルプランナー、AFP、日本年金学会会員

大学卒業後、出版社に勤務。いくつかの出版社の編集部を経て、1997年に「NEO企画」を設立。出版プロデューサーとして数々のベストセラーを生みだす。著書には『かんたん!書き込み式 保険払いすぎ見直しBOOK』『老後資金は貯めるな!』(河出書房新社)、近著に『運用はいっさい無し!60歳貯蓄ゼロでも間に合う老後資金のつくり方』(徳間書店)などがある。

↓コチラも読まれています

「給料」が高い企業300社ランキング…コロナ禍でも伸びた会社、沈んだ会社