(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

【オンライン開催(LIVE配信)】7/9(土)開催

投資家必見!銀行預金、国債に代わる新しい資産運用

ジャルコのソーシャルレンディングが「安心・安全」な理由

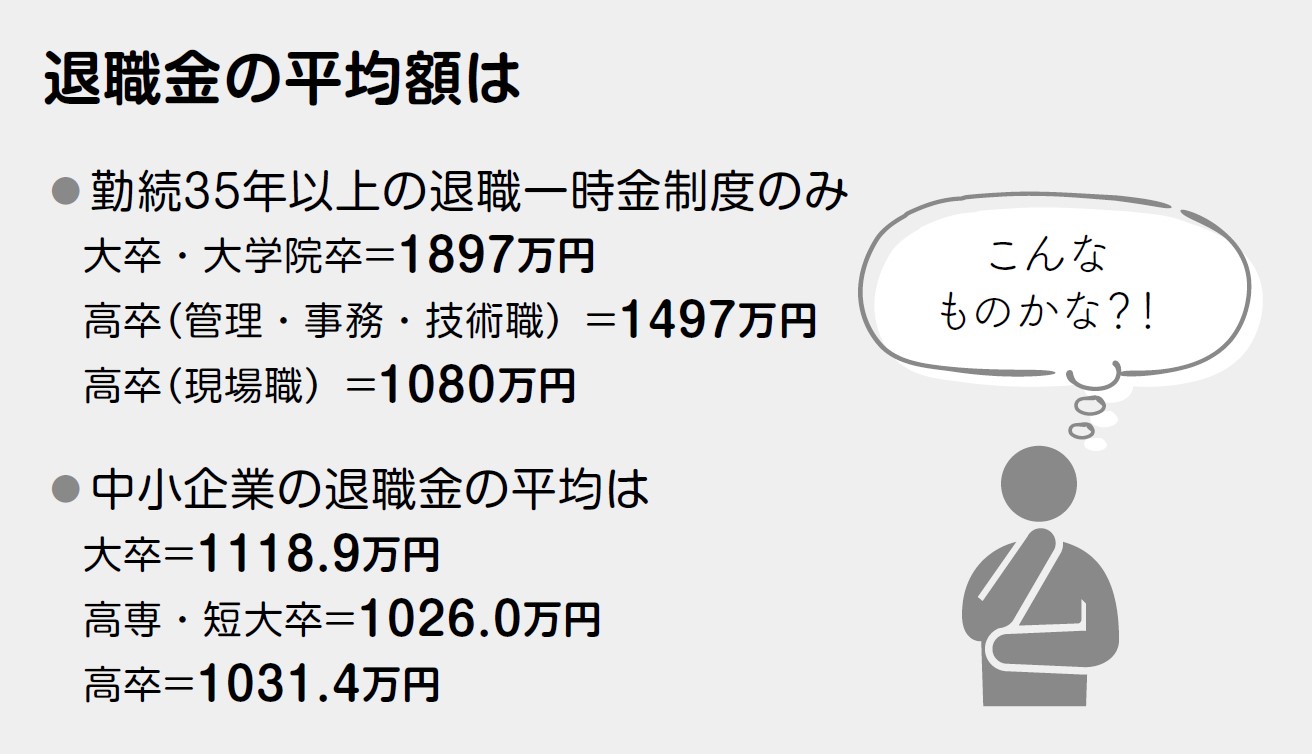

退職金は大卒1897万円、高卒1497万円

■退職金が出るとは限らない!

老後資金において、退職金は大きな要素です。

住宅ローンの返済に、リフォームに、旅行に……退職金を当て込んで、さまざまな計画を立てているでしょう。

ところで、退職金は出て当然だと思っていませんか。じつは、すべての会社に退職金制度が存在するわけではありません。「退職金を支払うべし」と法律で決まってはいないので、退職金のない会社もあります。退職金制度のある会社は、80.5%です。そのうち1000人以上の企業では92.3%、30~99人の企業では77.6%となっています(厚生労働省「平成30年就労条件総合調査」)。

では、退職金の平均はどのくらいなのでしょうか。

前述の調査によると、勤続35年以上で退職一時金のみの場合は、大卒・大学院卒が1897万円、高卒(管理・事務・技術職)が1497万円、高卒(現場職)が1080万円です。

中小企業については、東京都産業労働局「中小企業の賃金・退職金事情(令和2年度版)」を見てみましょう。大卒は1118.9万円、高専・短大卒は1026.0万円、高卒は1031.4万円となっています。

実際の退職金額は、勤続年数やそのときの給与といった条件によって違います。一度、人事部などで確認しておいたほうが、老後の資金計画に役立ちます。

また、退職前には、会社から退職金や再雇用に関する説明があると思います。

ここで大きな問題に直面します。それは退職金の受け取り方です。

退職金の受け取り方法を、一時金、年金、一時金と年金の併用などから選べる場合があります。会社によっては、一時金と年金の割合も変更できます。この受け取り方法で、得をしたり損をしたりすることがあるのです。

一般的には、一時金で受け取ったほうが手取り金額は多くなります。「退職所得控除」があるため、税金面で優遇されるからです。お金の専門家に相談しても、同じように「一時金が得になる」という答えが返ってくると思います。

一方、年金で受け取ると、そのぶんの利息もつきますが、雑所得として所得税がかかってきます。また、所得が増えるので、社会保険料が上がります。その結果、一時金に比べて手取り金額が少ないケースがあります。

しかし、私は一時金で受け取る方法が必ずしもいいとは思いません。

一時金の場合はつい気が大きくなり、「あれれ? 何に使ったんだっけ?」という感じに、あまり計画性を持って使われないことが多いからです。

【オンライン開催(LIVE配信)】2/19開催

「トレーラーハウス」を活用した新しい資産運用

賃料収入、短期償却、社会貢献して利回り15%以上

詳しくは>>>