【関連記事】平均手取り「27万円」…高齢者の悲惨な実態で露わになる、「働く日本人の恐ろしい老後」

金融機関が「頭金」を求めるワケ

不動産投資で頭金という概念があるのは、頭金以外の資金は金融機関からのローンで調達することが半ば前提になっているからです。それでは、どんなときに頭金が必要になるのでしょうか。

「自己資金を貯めているか」で、本人の信用度を測っている

金融機関が頭金を求める理由に、融資の総額を減らすことで確実に融資実行を行いたいという側面があります。一般的に不動産投資の融資額は、その人の年収の5~10倍とされています。

単純計算として年収が500万円の人であれば、厳しい設定の融資限度額なら2,500万円程度までが目安となるため、3,000万円の物件は買えないことになります。ところが頭金500万円を用意すれば、検討することが可能になるわけです。

また個人としての信用力を測るために、「用意できる自己資金がいくらなのか」を確認し、「計画的に資金を準備できるような人物であるかどうか」など確認するために、「物件価格の10~20%」を必要としている可能性もあります。

もう一点、金融機関は不動産投資を事業と見なしているのも大きなポイントです。事業である以上、ローンを利用する家主は経営者です。その経営者が今回の事業に向けてどれだけの本気度で臨んでいるのかは返済能力に直結するため、金融機関は頭金の多寡で本気度を測っているともいわれています。

頭金を多く用意できる人は自己管理がしっかりしているからこそお金を貯めることができたわけで、それだけの金額をリスクにさらしてでも不動産投資を成功させようとしていると見なされ、審査に有利になるわけです。

ほとんどの場合、10~20%ほどの自己資金が必要

金融庁が2019年3月に発表した「投資用不動産向け融資に関するアンケート調査結果」によると、「物件の購入金額の一部を顧客の自己資金でまかなわせているか」という質問に対し、有効回答のあった115の銀行の回答は以下の通りです。

必ず行っている:15%

おおむね3分の2以上の案件で行っている:63%

おおむね3分の1~3分の2の案件で行っている:10%

おおむね3分の1未満:6%

一切行っていない:5%

つまり95%のケースで、銀行は頭金を求めているということになります。ちなみに信用金庫・信用組合の場合は87%です。

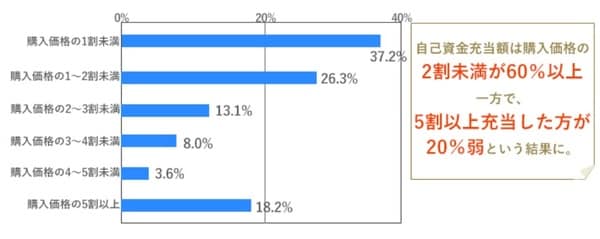

それでは一体いくら用意すればいいのでしょうか。次に、不動産大手の野村不動産が実施した「不動産投資に関する意識調査」の結果を見てみましょう[図表1]。

この調査結果によると、「自己資金を何割充当しましたか」の問いについて60%以上の人が自己資金2割未満で物件を購入しているとあります。

さらに細かく絞り込んでみると10%未満が37.2%でもっとも多く、10%~20%未満が26.3%なので、これを合計すると過半数である53.5%の人たちが定説である「自己資金20%」までで物件を手に入れていることがわかります。

この2つの調査から見えてくるのは、ほとんどの物件で頭金が求められていて、その頭金は過半数のケースで「2割未満」であることです。明確な条件こそありませんが、条件によっては20%程度の頭金を求められることは想定しておくべきでしょう。

もちろん、頭金の目安については物件の価格などによっても異なるため一概にはいえません。頭金の水準は、属性と物件の評価に加えてそのときの金利や政策でも変化してしまう可能性があります。

「資産家」「一流企業に勤務」「高額所得者」など、いわゆる「属性」が高い人や物件の積算評価が高い場合は、頭金ゼロでも金融機関は貸してくれるかもしれません。逆に「年収が低い」「勤務先の経営状態が良くない」「借入金がある」といったマイナス要因がある属性では、頭金を水準が高めに設定されてしまいます。

それでも業界には、ひとつの目安として「物件価格の10~20%」という数字があるといわれています。

この目安から考えると2,000万円のワンルームなら200万~400万円を用意しておかなければならないということになります。