(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

2022年にiDeCoが大きく変わります。「65歳まで加入できるようになると聞いたけど、自分も対象になるのか?」「60歳から始めたらどれくらい貯まるのか?」など、色々と知りたい方も多いでしょう。

そこでこの記事では、iDeCoの法改正のポイントを2つお伝えし、活用方法を解説します。

1. iDeCoの加入可能年齢が「60歳までから65歳まで」に拡大へ

1.1. iDeCoの概要

1.2. 法改正のポイント

1.3. iDeCoに65歳まで加入できる対象者

1.4. iDeCoを60歳から始めた場合のシミュレーション

1.5. iDeCoの加入期間による受け取り可能年齢

2. iDeCoの受取開始年齢の上限が「70歳までから75歳まで」に拡大へ

2.1. 法改正のポイント

2.2. 受取開始年齢の上限が75歳まで拡大されることによるメリット

3. この記事のまとめ

1. iDeCoの加入可能年齢が「60歳までから65歳まで」に拡大へ

1.1. iDeCoの概要

iDeCo(イデコ)は正式には「個人型確定拠出年金」といい、20歳~60歳までの間に毎月決まった額(最低5,000円以上)を積み立てて運用し、その成果を60歳以降に受け取る「私的年金制度」です。「拠出時」「運用中」「受給時」の3つの場面で税制優遇を受けることができ、老後資産を作る方法の一つとして、加入者が増加しています。

1.2. 法改正のポイント

現在、iDeCoに加入できるのは「20歳から60歳まで」の国民年金の被保険者です。しかし、2020年に発表された法改正により、iDeCoに加入できる年齢が、2022年5月から「20歳から65歳まで」に拡大されます。

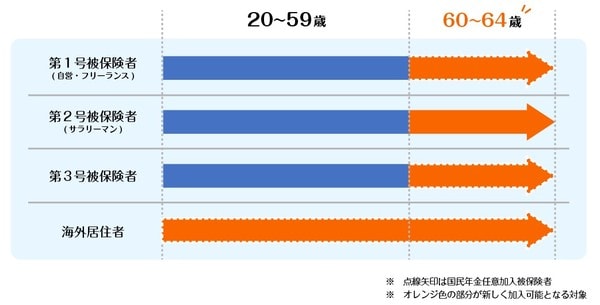

1.3. iDeCoに65歳まで加入できる対象者

ただし、誰でも65歳までiDeCoに加入できるわけではありません。対象は、60歳以降も雇用され続けて国民年金を納めるサラリーマンや公務員、つまり第2号被保険者が中心になります。

自営業やフリーランスなどの第1号被保険者の場合は、60歳から65歳までの間に国民年金に「任意加入」していることが条件になります。任意加入とは、60歳までに公的年金の未納期間があり、60歳以降にその分を納付することで満額の年金がもらえる加入期間「480ヵ月」に近づけて受給額を増やすための制度です。

そのため、20歳から60歳まで480ヵ月きちんと国民年金を納付した自営業やフリーランスの方は、60歳以降はiDeCoには加入できません。つまり、この法改正は、第1号被保険者にとっては老後資産を少しでも増やすための救済策と考えることもできます。

ちなみに、会社員などの第2号被保険者に扶養されている配偶者(第3号被保険者)も、国民年金に任意加入すれば、60歳からiDeCoを始めることができます。

さらに、これまでは海外に居住している人はiDeCoに加入できませんでしたが、2022年5月からは、やはり国民年金に任意加入すればiDeCoに加入できるようになります。

1.4. iDeCoを60歳から始めた場合のシミュレーション

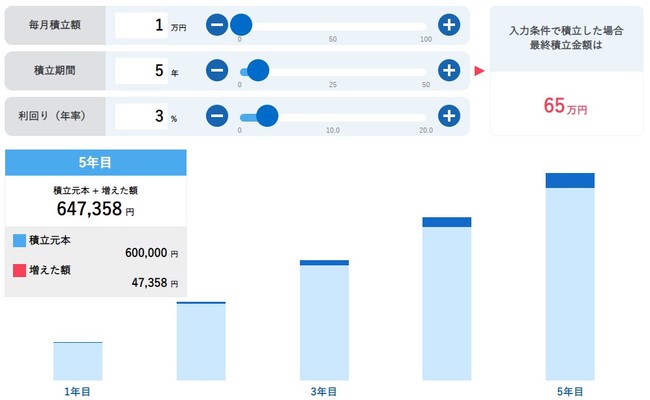

iDeCoに加入できるようになる年齢が65歳まで拡大すると、たとえば、59歳の定年間近の会社員で「60歳まであと1年しか入れないからiDeCoへの加入は諦めよう」と考えていた人でも、60歳以降も再雇用されればiDeCoに加入できます。

60歳からiDeCoを始めたとしても運用期間は最大5年間しかありません。しかし、月1万円の掛金で利回り3%で運用できた場合の成果をSBI証券の『積立シミュレーション』(無料)を使って計算すると、次のように、5年後には647,358円(=積立元本600,000円+利益47,358円)になります。

通常の株式取引の場合、利益に対して20.315%が課税されますが、iDeCoなら非課税なので、利益47,358円がそのまま残ります。「5年間でたったの47,000円?」と思う方もいるかもしれませんが、iDeCoは拠出した掛金が全額所得控除になるので、それ以上の大きな節税効果が見込めます。

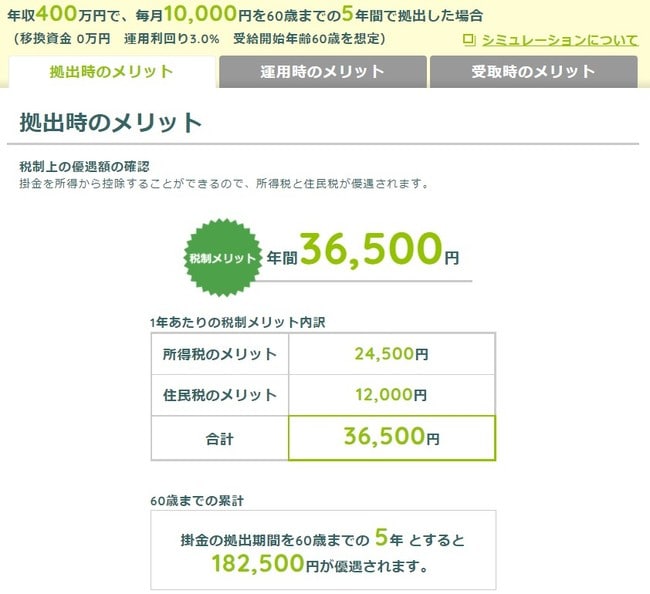

ろうきんの『iDeCo節税シミュレーター』(無料)を使って計算すると、次のように、1年間で36,500円、5年間で182,500円の所得税と住民税の負担の軽減が見込めます(60歳からのシミュレーションツールがまだ存在しないため、運用時期は55歳~60歳までの5年間で計算)。

このように、これまでiDeCoを利用したことがなかった人が60歳から始めた場合でも、運用益に加えて、大きな節税効果が見込めます。そのため、今回の法改正は、老後資産を少しでも増やしたいという方に特に有効です。

1.5. iDeCoの加入期間による受け取り可能年齢

iDeCoの加入可能年齢が65歳までに拡大すると、iDeCoに加入する50代が増えることが予想されます。しかし、iDeCoを60歳から受け取るためには、iDeCoへの加入期間が10年以上必要です。10年に満たない場合は、加入期間に応じて、次の表のように受け取り可能年齢が遅くなります。

たとえば、52歳でiDeCoに加入した人は60歳まで加入期間が8年しかないので、上の表を見ると、受け取り可能年齢は61歳以降になります。

現状では、この60~61歳までの間は掛金の拠出ができません。しかし、2022年5月以降、iDeCoの加入可能年齢が65歳までに拡大されると、この60~61歳の空白の期間も掛金を拠出できるようになり、全額所得控除のメリットが受けることができます。

ちなみに、法改正の2022年5月以降に60歳以上で初めてiDeCoに加入する場合は、「加入日から5年以降」から受け取りが可能になります。

2. iDeCoの受取開始年齢の上限が「70歳までから75歳まで」に拡大へ

2.1. 法改正のポイント

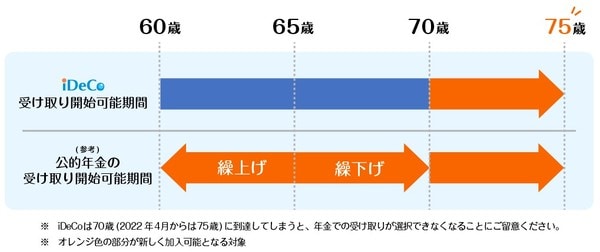

公的年金の繰下げが70歳から75歳まで拡大されることに合わせて、2022年4月より、iDeCoの受け取りタイミングが「60歳から70歳まで」から「60歳から75歳まで」に拡大されます。ただし、公的年金の繰下げのように、受け取りを遅らすことでiDeCoの金額が増額されるといったメリットはありません。

2.2. 受取開始年齢の上限が75歳まで拡大されることによるメリット

iDeCoの受取開始年齢の上限が75歳まで拡大されて選択肢が増えると、次のようなメリットが考えられます。

・株価が上昇して運用資産の含み益が増えている場合、受取開始時期を遅らせて、運用益を最大化できる

・受け取りを開始しようと思ったタイミングで株価が暴落して運用資産が目減りした場合、生活資金に余裕があれば、株価が回復するまで待つことができる

このように、iDeCoの受取開始年齢の上限が5年間拡大することで、そのときの相場環境や家計の状況に合わせて、柔軟な対応が可能になります。

3. この記事のまとめ

最後に、この記事のポイントをまとめます。

・2022年5月より、iDeCoに加入できる年齢が「65歳まで」に拡大

→第1号被保険者と第3号被保険者は、国民年金への任意加入が条件

→iDeCoへの加入期間が10年以上なければ60歳から受け取りできないので注意

・2022年4月より、iDeCoの受取開始年齢の上限が「75歳まで」に拡大

→より柔軟な出口戦略が可能に

今回の改正で、2022年からiDeCoの活用方法が広がります。法改正のポイントをよく理解してiDeCoのメリットを最大限活かし、老後資産の形成にお役立てください。