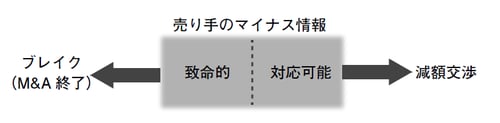

マイナス情報が余りにも大きければ「ブレイク」も

今回は、デューディリジェンスで得た情報の活用法に関して基本的な場面から考えます。

買い手側は、基本合意書締結時に知らなかった事実を知ることができた訳です。そして、売り手側も把握していない対象会社の隠れた強みである「ポケット」情報を除けば、マイナス情報の入手が重要となります。

かかるマイナス情報が余りにも大きなものであり、価格調整などを超えて、M&Aを進める意欲を失わせるものであれば、ここでM&Aの手続を終える(ブレイクさせる)ことを考えるべきです。

基本合意書は、譲受義務まで法的義務として規定するものではありませんので、この段階で止めることは可能です。むしろ、大きなマイナス情報が見つかったのに、これまでの努力が無駄になるからといってM&Aの継続に固執する方が危険です。

実務的にも、デューディリジェンスを終えた段階で案件がブレイクすることは珍しくないので、買い手側としてはブレイクさせることも選択肢の一つに入れておくべきでしょう。

マイナス情報は減額する形で価格に反映させる

さて、ブレイクまで行かない程度のマイナス情報であれば、譲渡価格に反映する、すなわち、減額理由とすることが考えられます。

売り手側としても、基本合意書締結時に予定金額が記載されていたとして、その後のデューディリジェンスによって発見されたマイナス情報を理由として買い手側から減額提案されるのであれば、納得し易いと思います。

そのため、マイナス情報の内、既に発生しているものや直近で発生する確率が高いものについては、減額する形で価格に反映させることが妥当でしょう。この場合、買い手側としては、マイナス情報の詳細を示して、当該マイナス情報をどの程度価格に反映させるべきかをFA又は仲介者を通して協議することになります(価格面などで直接協議すると感情的なしこりが残りますので、FA又は仲介者を活用すべきです)。

一方、マイナス情報の内、発生する確率が低いもの、或いは発生するか否か不明なものについては、仮に発生した場合には後日損害賠償を請求できる規定にしておくことが得策です(代金の一部の支払を留保している場合には、そこから減額できるということになります)。現時点で発生しておらず、今後の発生確率も高くない場合に、代金を減額するのは行き過ぎた対応ですので、後日の賠償条項により対応するということです。

但し、表明保証条項を含む賠償約束の条項は、賠償請求した時点で売り手側に資力が残っていないと無意味です。そのため、売り手側がM&Aの対価を他の支払に充てるケース等、将来の資金状態に不安が残る場合には、発生確率の低いマイナス情報についても価格反映を図るべきです。この場合には、発生確率が低いこともありますので、価格への反映の割合についても低いものとなります。

【図表 買い手は売り手のマイナス情報の程度、可能性を想定する】

デューディリジェンスで得たマイナス情報のその他の活用方法としては、上述のような価格反映以外にも、M&Aのスキームを変更するための検討資料として用いる場合もあります。例えば、簿外債務があり、判明したもの以外にもその存在が疑われる場合に、それまでの株式譲渡のスキームから事業譲渡のスキームに変更して債務を引き継がないようにするような場合です。

売り手側としては「マイナス情報」を隠さない

さて、これまでの記載は、デューディリジェンスによりマイナス情報を発見した買い手側が売り手に対する関係で、M&A自体をブレイクさせるか否かの決断をしたり、スキームの再検討を行うための資料や減額材料として契約条項を工夫したりする際に用いるというものでした。

しかし、例外的な使い方として、金融機関との関係で用いる場合があります(ファイナンスが関係する場合には、使うケースは少なくないのですが、売り手に対して使用する場面よりは少ないという意味で例外としております。)。具体的には、M&Aの資金を金融機関から調達するような場面で用います。

この場合、デューディリジェンスで発見されたマイナス情報を強調するのではなく、M&Aに精通した専門家に依頼して十分なデューディリジェンスを行い、マイナス情報も発見されたが、それほど大きなものではないのでM&Aを進めても(その資金を提供しても)大丈夫と判断できるという説明の材料として用いることになります。必要に応じてポケットなども紹介しつつ、金融機関が安心してM&A資金を提供できるようにすることが重要です。

この場合、金融機関に安心して貰うには、デューディリジェンスが適正になされたと金融機関が判断することが重要ですので、M&Aに精通した専門家に依頼して金融機関が納得するだけの十分なデューディリジェンスをさせて適正な報告書にして提出させることが重要です。

このように見ていきますと、対売り手との関係では、デューディリジェンスで発見されたマイナス情報を活用することになり、対金融機関との関係ではデューディリジェンスそのものが適正になされたことと大きなマイナス点がないという点を活用することになると整理できます。

なお、売り手側は、M&Aがブレイクしたら大変ですし、減額されるのも望ましくないため、デューディリジェンスにおいて発見されそうな(或いは質問されて開示せざるを得なくなりそうな)マイナス情報については、隠さず開示しつつ、同時に当該マイナス情報を補うようなプラス情報と同時に提供することを考えるべきでしょう。

最悪の対応は、発見されることが必定と思われるマイナス情報を隠しており、デューディリジェンスの後半で発見される場合です。この場合、発見されたマイナス情報も重大視されますし、そもそも発見されるまで隠そうとしていたというアンフェアな姿勢に反感が持たれ、M&A自体のブレイクに繋がるという最悪の事態が生じかねません。

そのため、マイナス情報は隠すべきではなく、マイナス情報を補うようなプラス情報とともに提供すべきなのです。例えば、深刻な労災事故の情報(マイナス情報)をそのまま提供するのではなく、その事故以前には長期間労災事故がなく、当該事故後も生じていないことや被害を受けた労働者側と和解済みであるなどの情報(プラス情報)と共に提供することにより、マイナス情報の影響を最小限化するのが適切な対応といえます。