(※画像はイメージです/PIXTA)

(※画像はイメージです/PIXTA)

共働き夫婦が住宅ローンを組む際に考えるべきポイント

住まいの費用は、家計の中で多くの金額を占めますから、共働きの場合、どちらがどう負担するかを真っ先に決めることが多いのではないでしょうか。住まいの費用は、一度金額が決まると長くかかり続け、かつ、おいそれと変更しにくいものです。

賃貸でいく場合は、基本的にはお互いの家賃の分担だけを考えればよいのですが、ことマイホーム購入となると、住宅ローンをどう負担し合うか、そしてマイホームの所有権をどうするかなど考えるポイントが増えます。

そのため、マイホーム購入のタイミングで「どうしようか」と迷う共働き家庭が少なくありません。そこでまずは、共働きの住まいのお金のうち、マイホーム購入の場合についてお話ししていきます。

これからマイホーム購入という共働き家庭のご相談で最も多い質問が、「どちらか1人だけでなく、2人ともが住宅ローンを組むことはできるのでしょうか?」「また、それができるとして、どう組めばよいのでしょうか?」というものです。

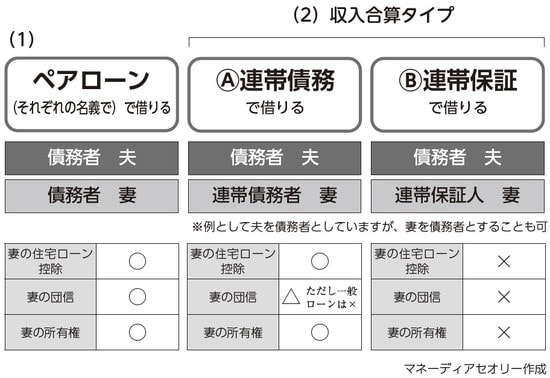

最初のご質問の答えを結論からいいますと「はい、できます」。そもそも共働き家庭が住宅ローンを組む場合、大きくわけて次の3つの方法が考えられます。

(2)1つのローンを収入合算で2人で組む(債務者以外が「連帯債務者」になるタイプ、「連帯保証人」になるタイプの2つあり。図表中のⒶが連帯債務タイプ、Ⓑが連帯保証タイプ)

(3)1つのローンをいずれか1人だけで組む

このうち、先のご質問の2人ともが住宅ローンを組むというのは、(1)と(2)が該当します。(1)と(2)で、どう違いが出るのかをまとめたものが、先ほどの【図表】です。

特に違いは、「債務者となるのは誰か?」という点です。また、夫婦ともに住宅ローン控除や団体信用生命保険が使えるのかどうかもポイントです。団体信用生命保険(以下、「団信」)とは、住宅ローン返済中に債務者が亡くなるなど万が一のことがあった場合に、ローンの残りの借入額が全額返済される保険のことです。

ペアローンを組むときに考慮しておいた方が良いこと

ペアローンは、それぞれが債務者となって住宅ローンを組みます。そのため、それぞれが自分のローンの返済をしていけばよく、住宅ローン控除も自分の分の手続きをすればよいため、すっきりわかりやすいかもしれません。

ただし、一方にもしものことがあった場合、団信によりローンの負担がなくなるのは一方のローン残高のみです。遺されたほうのローンはまだ返済が続きます。

したがって、いざというとき、1人だけでローン返済を維持していくことが可能かどうかを最初から考えてローンを組んでおく必要があります。

また、それぞれの借入額がそれぞれの返済額に直結するため、いくらずつ借入するか、住宅購入額に対するそれぞれのローン借入額分担割合をしっかり考えておくのは必須です。

なお、借入額の分担を考える際には、単に収入の差だけで考えるのではなく、子どもが小さいうちにもしものことがあった場合も考慮に入れておきたいところです。子どもがまだ小さければ、仕事にいく間、子どもをベビーシッターに預けたり時間外保育を利用したりといったお金も必要になるからです。それらも見越して、なおローン返済していけるのかを考えておくようにしましょう。

また、ペアローンではローンを2本組むことになるため、ローンを組むときの手数料が2本分かかるのがデメリットといえます。さらに、それぞれに債務者となるため、それぞれが住宅ローンを借りられるかどうかの審査を受けることになります。どちらか1人が収入条件などで審査に通ることが難しいようなら、このペアローンは向きません。

そして、夫婦それぞれがローンを組むということは、夫婦ともに同じように無理なく返済していけることが大切です。そのため、これから妻が出産・子育て期を迎えるという場合など、収入が下がっても返済していけるのかを慎重に判断する必要があります。

なお、必ずしも同じ条件のローンを組まなくともよく、1人は変動金利でもう1人は固定金利というように金利タイプを変えたり、1人は30年返済でもう1人は20年返済というように返済期間を変えられるメリットもあります。