1.概観

【株式】

10月の株式市場は、米欧などの先進国市場が下落する一方で、アジア市場は比較的底堅い動きとなりました。米国市場は、11月の大統領選挙を控え神経質な動きとなり、新型コロナ感染再拡大や追加経済対策の後ずれも嫌気され、月末にかけて下落しました。欧州では新型コロナの感染再拡大が深刻化しました。各国で行動制限の強化や一部で都市封鎖が再開され、景気の先行き懸念が強まったことから欧州市場は下落しました。日経平均株価は月末にかけて米大統領選を控えた様子見姿勢が広がり、やや下落しました。インド株市場は、中長期的な経済成長期待を背景に海外からの投資資金の流入が続き上昇しました。

【債券】

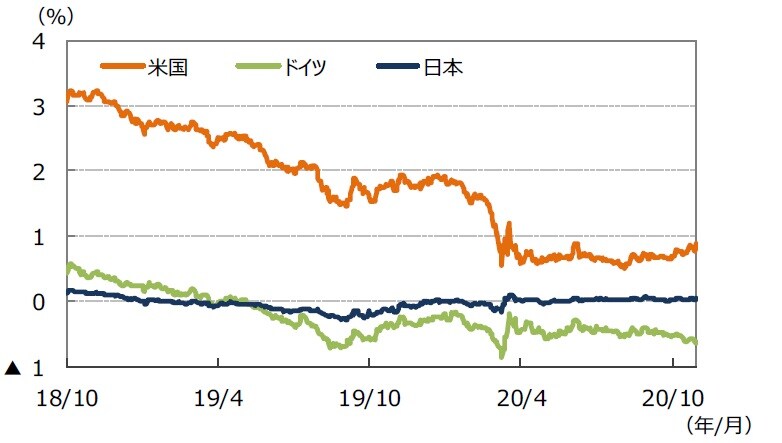

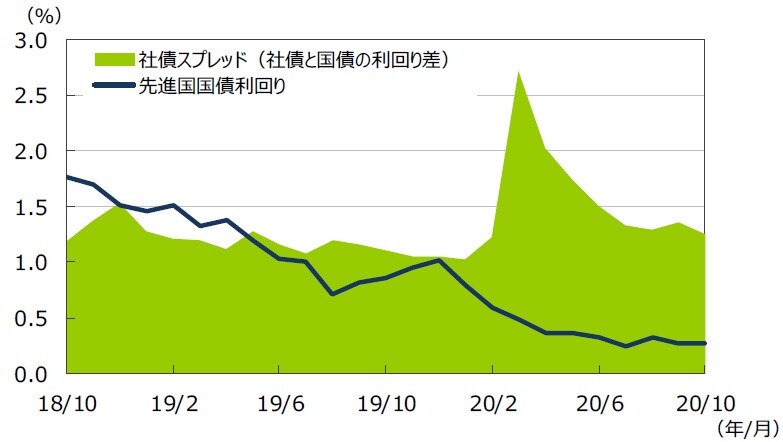

主要先進国の国債利回りはやや上昇しました。米国では、追加経済対策は協議が難航しているもののいずれ合意されるとの見方や、米大統領選後の財政支出拡大観測を受けた国債増発懸念などから国債利回りが上昇しました。国債と社債の利回り格差は縮小しました。欧州では、新型コロナ感染再拡大が深刻化し、各国で行動制限の再強化や一部で都市封鎖(ロックダウン)が再導入されたことから景気見通しが悪化、国債利回りが低下しました。日本の利回りは、新型コロナ感染再拡大などの金利低下要因と、米追加経済対策への期待などの金利上昇要因からもみ合いが続き、小動きとなりました。

【為替】

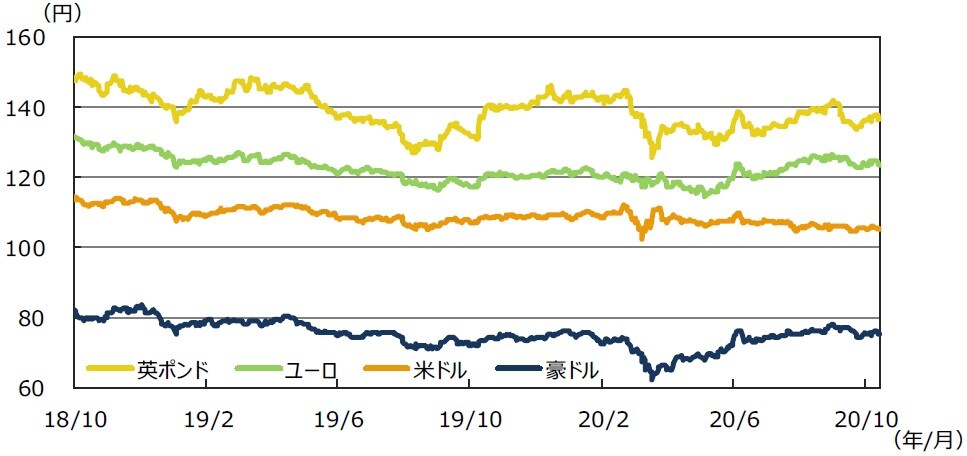

円は他通貨に対し上昇しました。新型コロナ感染再拡大や米大統領選への警戒感から安全資産としての円需要が強まりました。

【商品】

原油先物価格は下落しました。欧米での新型コロナ感染再拡大を受け、需要落ち込みに対する懸念から1バレル=35米ドル台に下落しました。

2.景気動向

<現状>

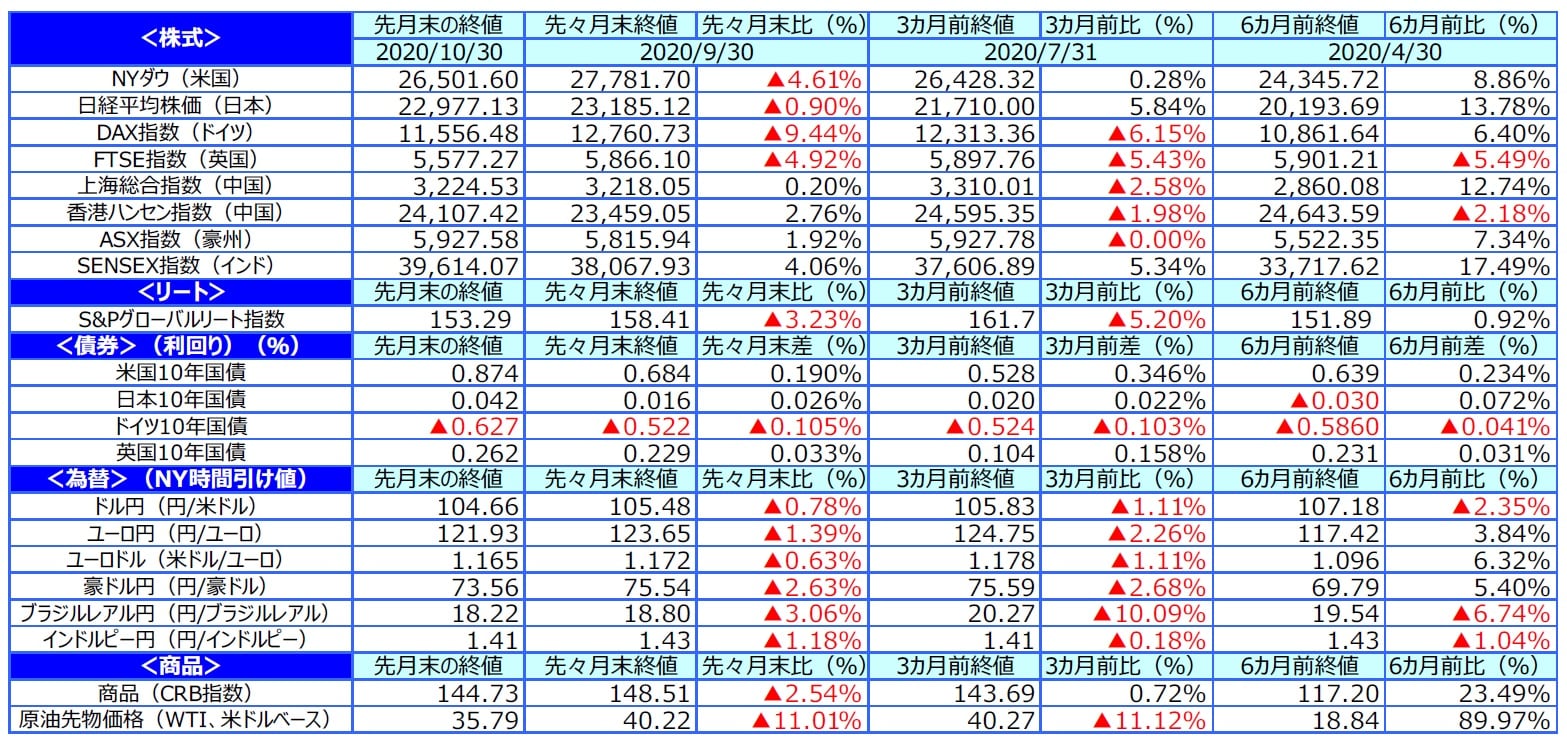

米国の2020年7-9月期実質GDP成長率は前期比年率+33.1%と、前期の同▲31.4%から大幅に改善しました。統計開始以来、最大の伸びとなり、個人消費や住宅投資、設備投資を主因に経済活動が急回復しました。設備投資は輸送機や情報関連を中心に上振れました。

欧州(ユーロ圏)の2020年7-9月期の実質GDP成長率は前期比年率+61.1%の大幅増となりました。フランスとスペインでは輸出、個人消費、総固定資本形成が大幅に増加し、上振れ要因となりました。

日本の2020年4-6月期の実質GDP成長率は、前期比年率▲28.1%となり、輸出や生産の回復により景気は緩やかに持ち直した模様です。感染拡大が落ち着く中、足元の個人消費に回復がみられました。

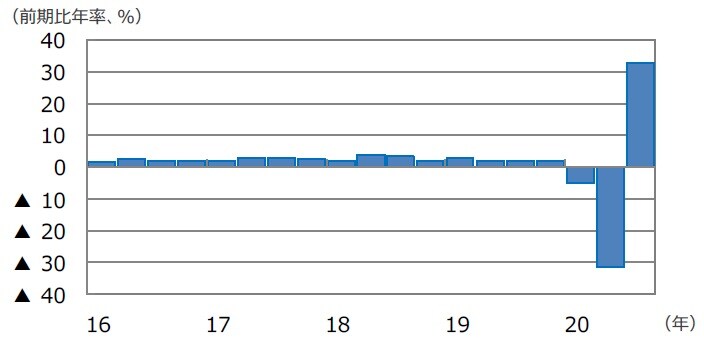

中国の2020年7-9月期の実質GDP成長率は前年同期比+4.9%となり、市場予想を下回りましたが、製造業が明確な回復局面に入ったことに加え、感染への警戒低下で消費に上振れの兆しがみられました。政府当局は景気対策の重点を、緊急対応から中長期的な安定成長に政策の軸足をシフトしました。

豪州の2020年4-6月期の実質GDP成長率は前年同期比▲6.3%と、個人消費や民間設備投資の下振れによりマイナス成長となりました。

<見通し>

米国は、足元の景気は緩やかながら回復がみられますが、ペースは鈍化していることが明らかです。新型コロナ感染が再拡大しており、来期以降の景気の見通しは不透明といえそうです。大統領選挙の結果によって財政政策の規模が変わるため、来期以降の景気回復の軌道が変わる可能性があると予想されます。

欧州は、感染者や死者数が増加傾向にあり、各国で規制を強化、ロックダウンが行われることから、2020年Q4以降については前期比マイナス成長に転じるとみられます。引き続き、財政拡張や金融緩和が下支えとなりそうです。

日本は、輸出を中心に、7-9月期のGDPは高水準となる可能性があります。金融政策が大幅に変更される可能性は低いものの、企業支援などの大規模緩和は期限の延長などを行い、新型コロナ対策を拡充する可能性があると予想されます。

中国は、政府は無理に消費を押し上げる意図はないとみられますが、ワクチン開発を前提に2021年には消費の急回復が予想されます。

豪州は、政府の追加的な施策が押し上げ要因となり、2021年の景気は緩やかに回復していくとみられますが、コロナ禍前の水準を取り戻すのは2022年の半ばと予想されます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

3.金融政策

<現状>

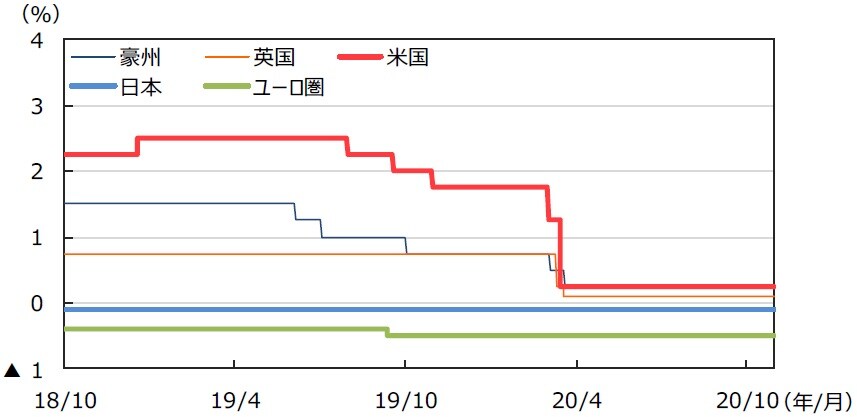

米連邦準備制度理事会(FRB)は大規模金融緩和政策を継続し、ゼロ金利政策を維持しています。9月の米連邦公開市場委員会(FOMC)でフォワード・ガイダンスを導入し、2%の平均インフレ目標の達成を政策金利変更の要件としました。欧州中央銀行(ECB)も金融緩和策を維持しており、10月の理事会では金融政策をいずれも据え置きました。但し、経済見通しのリスクは明確にダウンサイドに傾いたとし、今後の新型コロナ感染再拡大と規制の影響を踏まえ、12月に経済見通し改訂と追加緩和を強く示唆しました。日銀は3月以降、新型コロナ対策として資産買入れ強化、企業金融支援、企業等の資金繰り支援策を拡大する一方、金融政策は6月以降据え置いています。

<見通し>

主要中央銀行は金融政策を「緊急緩和モード」から「中長期の緩和維持モード」にシフトしています。米連邦準備制度理事会(FRB)は2023年までゼロ金利政策継続を示唆しています。一方で、最近の財政協議の遅れを懸念しており、慎重な姿勢ながら場合によっては量的緩和などの追加緩和の可能性が浮上しそうです。欧州中央銀行(ECB)は追加緩和の見通しです。物価の下振れリスクに対応するため12月頃にパンデミック緊急購入プログラム(PEPP)を見直し、再度、増額・延長すると予想します。日本でも大規模金融緩和を長期継続する見通しで、追加緩和が必要な場合は引き続き資産買入れ強化と企業金融支援を軸に行われるとみられます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

4.債券

<現状>

主要先進国の国債利回りはやや上昇しました。米国では、追加経済対策は協議が難航しているもののいずれ合意されるとの見方や、米大統領選後の財政支出拡大観測を受けた国債増発懸念などから国債利回りが上昇しました。国債と社債の利回り格差は縮小しました。欧州では、新型コロナ感染再拡大が深刻化し、各国で行動制限の再強化や一部で都市封鎖(ロックダウン)が再導入されたことから景気見通しが悪化、国債利回りが低下しました。日本の利回りは、新型コロナ感染再拡大などの金利低下要因と、米追加経済対策への期待などの金利上昇要因からもみ合いが続き、小動きとなりました。

<見通し>

米国の10年国債利回りは、経済活動の再開や財政拡大を背景に徐々にレンジを切り上げるとみられますが、FRBの大規模金融緩和に加え、コロナ禍の経済回復ペースは緩慢になると予想されることから上昇ペースはごく緩やかになる見通しです。国債と社債の利回り格差はFRBの信用緩和策もあり低水準で推移するとみられます。欧州の10年国債利回りは引き続き現行レンジでの推移を予想します。足元では新型コロナの感染再拡大が懸念されますが、経済活動再開が続くようになれば、復興基金などの財政効果もあって長期金利には徐々に上昇圧力がかかるとみられます。大規模緩和によって上昇ペースは緩やかになる見通しです。日本の10年国債利回りは低位での推移を予想します。経済は持ち直すも、感染再拡大で消費が足踏みするなど力強さはなく、基調インフレが低位となる中、日銀は大規模緩和策を継続することが見込まれます。国債発行増額に関しては買入れ等により金利上昇を抑制しています。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

(注2)社債利回りと社債スプレッドはブルームバーグ・バークレイズ・グローバル社債インデックス。先進国国債利回りはFTSE世界国債インデックス(含む⽇本、⽶ドルベース)。

(出所)Bloomberg L.P.、FactSetのデータを基に三井住友DSアセットマネジメント作成

5.企業業績と株式

<現状>

S&P500種指数の10月の1株当たり予想利益(EPS)は162.37で、前年同月比▲8.3%(前月同▲11.2%)となりました。予想EPSの水準は5月の142.44を底に5ヵ月連続で上昇しました。一方、東証株価指数(TOPIX)の予想EPSも悪化に歯止めがかかり始めました。10月の予想EPSは93.94、伸び率は同▲23.0%(前月同▲24.6%)と、前月の91.88より回復しました(FactSet集計)。米国株式市場は、追加経済対策の行方が不透明であったことや欧米で新型コロナの感染者数が増加したことなどが重石となりました。ナスダック総合指数が前月比▲2.3%、S&P500種指数が同▲2.8%、NYダウが▲4.6%でした。一方、日本株式市場も調整しました。TOPIXは前月比▲2.8%、日経平均株価は同▲0.9%でした。

<見通し>

米国の7-9月期の決算発表は、10月30日現在でS&P500種指数採用企業の60%超が決算を発表しました。純利益の成長率は前年同期比▲10.2%と、9月時点の同▲21.5%の予想から大きく上方修正となっています。続く10-12月期は同▲12.1%ですが、21年1-3月期は同+14.6%、4-6月期は同+43.7%、7-9月期は同+15.5%と、21年の成長率は改善傾向が続く見通しです。一方、日本のTOPIX採用企業の純利益の成長率見通しは、この7-9月期を底に今後は改善が期待できそうです。年度前半の大幅な落ち込みから、20年は前年比▲32.1%ですが、続く21年が同+34.1%、22年が同+21.0%と大幅な改善見通しとなっています(FactSet集計。10月30日)。今後、米国では米大統領選挙の結果を経て経済対策が打たれることやワクチンの開発・普及の可能性の高まりが業績の回復をサポートすると考えられ、米国株式市場は堅調に推移すると考えられます。一方、日本株式市場は、米国を中心とした外部環境の好転を背景に業績の改善が予想されることに加え、菅首相の政策対応への期待も重なって、堅調に推移すると見込まれます。

![※EPSとは…[Earnings Per Share]=1株当たり純利益。当期純利益を発⾏済株式数で割ったものです。 (注)データは2010年10⽉〜2020年10⽉。⽉末ベース。EPSは12ヵ月先予想ベース。FactSet集計。 (出所)FactSetのデータを基に三井住友DSアセットマネジメント作成](https://ggo.ismcdn.jp/mwimgs/2/c/-/img_2c7a3e5e01ab6a8bcd6424c7e2ce2a7962517.jpg)

(注)データは2010年10⽉〜2020年10⽉。⽉末ベース。EPSは12ヵ月先予想ベース。FactSet集計。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

![※EPSとは…[Earnings Per Share]=1株当たり純利益。当期純利益を発⾏済株式数で割ったものです。 (注)データは2010年10⽉〜2020年10⽉。⽉末ベース。EPSは12ヵ月先予想ベース。FactSet集計。 (出所)FactSetのデータを基に三井住友DSアセットマネジメント作成](https://ggo.ismcdn.jp/mwimgs/6/8/-/img_68ee0544758d744816a569869281a7b160388.jpg)

(注)データは2010年10⽉〜2020年10⽉。⽉末ベース。EPSは12ヵ月先予想ベース。FactSet集計。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

6.為替

<現状>

円は他通貨に対し上昇しました。新型コロナ感染再拡大や米大統領選への警戒感から安全資産としての円需要が強まりました。対米ドルでは104円台前半まで円高が進みました。円は対ユーロで上昇しました。欧州で新型コロナの感染再拡大が深刻化し、各国で行動規制の再強化等が行われたことが背景です。円は対豪ドルで上昇しました。豪ドルはRBAの利下げ観測や原油安が嫌気され下落しました。

<見通し>

円の対米ドルレートは、引き続き日米金利差や市場心理、国際収支の変化などの綱引きとなり、現行レンジでの推移を予想します。米ドルは、株価の不安定な動きなどによってリスクへの警戒感が高まる中で反発する局面もあると思われますが、今後1年くらいは大規模金融緩和の浸透を受け、緩やかな米ドル安傾向を辿ると考えます。円の対ユーロレートは、ECBのユーロ高警戒や欧州での感染再拡大を受けて、当面一進一退の動きが見込まれます。但し、中期的にはFRBの大規模金融緩和や復興基金による景気サポートなどから徐々にレンジを切り上げるとの予想を継続します。円の対豪ドルレートは、豪州の景気見通しの下方修正や、RBAの追加緩和観測が当面、豪ドルの上値を抑えるとみられます。感染再拡大のピークアウト、財政の景気下支えなどが確認されれば豪ドルは緩やかに回復すると予想します。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

7.リート

<現状>

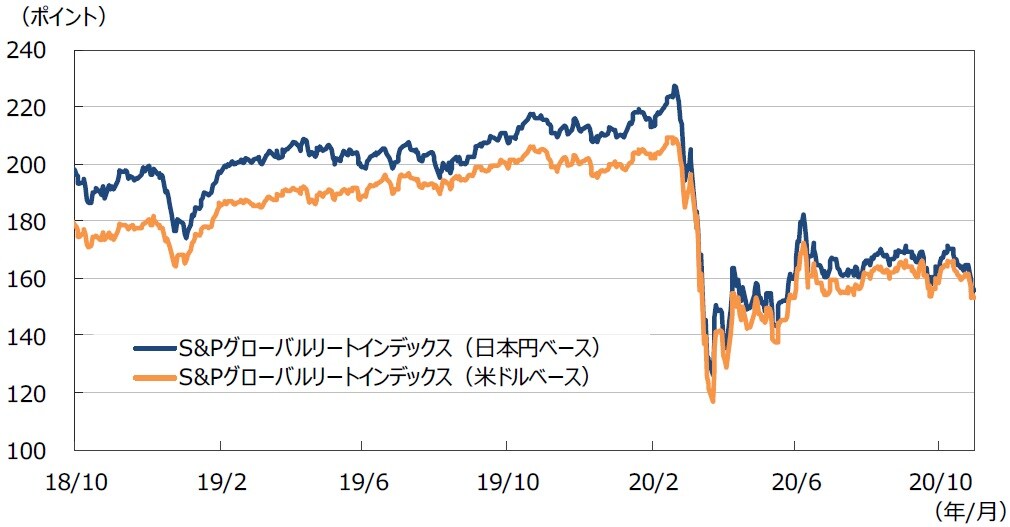

グローバルリート市場(米ドルベース)は、米国株式市場が下落したことが重石となり、前月末比▲3.23%下落しました。円ベースの月間変化率では、円高米ドル安となったことから、同▲4.15%の下落となりました。

<見通し>

グローバルリート市場は上値の重い展開を想定します。米国ではロックダウン解除から景気が急回復しましたが、足元は緩やかな回復に留まっています。但し製造業の回復は顕著で、ワクチンの開発・浸透や大統領選後の財政政策次第で景気回復が再度加熱する可能性があります。欧州でも緩慢な景気回復が予想されますが、新型コロナの感染再拡大が深刻化しているため回復スピードは想定より遅くなるとみられます。Eコマースの浸透を受けたファッションブランド企業の破綻や都市部賃料の下落など、構造変化の顕在化は続くと予想されます。また、コロナ禍で悪影響を受けているオフィスセクターと、安定的な業績を達成している物流施設セクターなど、セクター間の格差も続くと予想されます。低金利環境の継続からインカム商品が再着目されるとみられることや、大統領選への不透明感が払しょくされることなどが市場をサポートすることが期待されますが、景気回復期待の強まりやインフレを受けた急な長期金利の上昇はリートに向かい風となるため注意が必要です。

(注2)⽇本円ベースは2005年1⽉1⽇の⽶ドルベースを基準に指数化。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

8.まとめ

<債券>

米国の10年国債利回りは、経済活動の再開や財政拡大を背景に徐々にレンジを切り上げるとみられますが、FRBの大規模金融緩和に加え、コロナ禍の経済回復ペースは緩慢になると予想されることから上昇ペースはごく緩やかになる見通しです。国債と社債の利回り格差はFRBの信用緩和策もあり低水準で推移するとみられます。欧州の10年国債利回りは引き続き現行レンジでの推移を予想します。足元では新型コロナの感染再拡大が懸念されますが、経済活動再開が続くようになれば、復興基金などの財政効果もあって長期金利には徐々に上昇圧力がかかるとみられます。大規模緩和によって上昇ペースは緩やかになる見通しです。日本の10年国債利回りは低位での推移を予想します。経済は持ち直すも、感染再拡大で消費が足踏みするなど力強さはなく、基調インフレが低位となる中、日銀は大規模緩和策を継続することが見込まれます。国債発行増額に関しては買入れ等により金利上昇を抑制しています。

<株式>

米国の7-9月期の決算発表は、10月30日現在でS&P500種指数採用企業の60%超が決算を発表しました。純利益の成長率は前年同期比▲10.2%と、9月時点の同▲21.5%の予想から大きく上方修正となっています。続く10-12月期は同▲12.1%ですが、21年1-3月期は同+14.6%、4-6月期は同+43.7%、7-9月期は同+15.5%と、21年の成長率は改善傾向が続く見通しです。一方、日本のTOPIX採用企業の純利益の成長率見通しは、この7-9月期を底に今後は改善が期待できそうです。年度前半の大幅な落ち込みから、20年は前年比▲32.1%ですが、続く21年が同+34.1%、22年が同+21.0%と大幅な改善見通しとなっています(FactSet集計。10月30日)。今後、米国では米大統領選挙の結果を経て経済対策が打たれることやワクチンの開発・普及の可能性の高まりが業績の回復をサポートすると考えられ、米国株式市場は堅調に推移すると考えられます。一方、日本株式市場は、米国を中心とした外部環境の好転を背景に業績の改善が予想されることに加え、菅首相の政策対応への期待も重なって、堅調に推移すると見込まれます。

<為替>

円の対米ドルレートは、引き続き日米金利差や市場心理、国際収支の変化などの綱引きとなり、現行レンジでの推移を予想します。米ドルは、株価の不安定な動きなどによってリスクへの警戒感が高まる中で反発する局面もあると思われますが、今後1年くらいは大規模金融緩和の浸透を受け、緩やかな米ドル安傾向を辿ると考えます。円の対ユーロレートは、ECBのユーロ高警戒や欧州での感染再拡大を受けて、当面一進一退の動きが見込まれます。但し、中期的にはFRBの大規模金融緩和や復興基金による景気サポートなどから徐々にレンジを切り上げるとの予想を継続します。円の対豪ドルレートは、豪州の景気見通しの下方修正や、RBAの追加緩和観測が当面、豪ドルの上値を抑えるとみられます。感染再拡大のピークアウト、財政の景気下支えなどが確認されれば豪ドルは緩やかに回復すると予想します。

<リート>

グローバルリート市場は上値の重い展開を想定します。米国ではロックダウン解除から景気が急回復しましたが、足元は緩やかな回復に留まっています。但し製造業の回復は顕著で、ワクチンの開発・浸透や大統領選後の財政政策次第で景気回復が再度加熱する可能性があります。欧州でも緩慢な景気回復が予想されますが、新型コロナの感染再拡大が深刻化しているため回復スピードは想定より遅くなるとみられます。Eコマースの浸透を受けたファッションブランド企業の破綻や都市部賃料の下落など、構造変化の顕在化は続くと予想されます。また、コロナ禍で悪影響を受けているオフィスセクターと、安定的な業績を達成している物流施設セクターなど、セクター間の格差も続くと予想されます。低金利環境の継続からインカム商品が再着目されるとみられることや、大統領選への不透明感が払しょくされることなどが市場をサポートすることが期待されますが、景気回復期待の強まりやインフレを受けた急な長期金利の上昇はリートに向かい風となるため注意が必要です。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2020年10月のマーケットの振り返り』を参照)。

(2020年11月5日)