「回復傾向」と報じられる中国経済だが…

新型コロナ感染拡大の影響で、2020年第一四半期(Q1)▼6.8%(前年同期比、以下同じ)と大きく落ち込んだ中国経済成長率は、Q2に市場の事前予想(2.5%前後)を上回る3.2%を記録し、主要国の中で一足先にマイナス成長から脱却した。

中国国家統計局(NBS)によると、7月も工業生産額が前年同月比4.8%増、生産供給面が引き続き回復し、市場の需給状況が緩やかに改善、経済は全体として安定的に回復しているという。中国メディアは「世界が中国経済の回復力に注目し、また世界の人々を勇気づけている」と報じ、下期はさらに回復し、20年の通年成長率は1〜3%になるとの予測も出てきた(恒生銀行8月調査リポート、中国地元経済誌)。中国経済は本当に成長軌道に戻ったのか?

景況感を示すPMI「景気拡大水準での推移」に疑問も

中国当局が発表する経済統計の信頼性には以前から疑念が呈されているが(連載『中国「経済統計」の信頼性を探る~統計水増し、矛盾の背景は何か?』参照)、新型コロナの影響を大きく受けた2020年上期(連載『新型コロナウイルスと中国経済』参照)についても、様々な疑問がある。

例えば、NBSによると、工業生産が1〜2月▼13.5%から上期全体では▼1.3%、また工業企業利潤も4月▼4.3%から5月6.0%、6月11.5%へと何れも大幅に改善しているが、他方で、6月中旬時点で生産水準が8割以上回復した企業が全体の68.4%に止まるとしており、生産の再開(復工復産)がなお道半ばであることを認めている。

サービス業の成長率はQ1の▼5.2%からQ2は1.9%に大きく改善しているが、中国商務部によると、生活関連サービス部門の営業再開は全体として製造業より遅く、4月末ようやく8割に達し、6月末時点でなお1割が営業を停止している。営業を100%再開しているところはほとんどないとする外部調査もある(7月17日付南華早報)。

復工復産がまだ本格的には進んでいなかった3月から、すでに景況感を示す購買担当者指数(PMI)が、製造、非製造とも景気拡大を示す50を超える水準で推移している点も大きな疑問だ。

他方で、他の指標との関係で逆に落ち込みが大きすぎると思われる指標もある。例えば、上期一般公共財政収入伸びは▼10.8%、内訳を見ると、税収の30%、25%を占める増値税(付加価値税)、企業所得税の落ち込みが各々▼19.1%、▼7.2%。新型コロナの関係で、零細企業を対象に納税期限を延長し、また関連医療部門を免税にしたことなどの影響もあろうが、GDP名目成長率(1.3%)、企業利潤の回復(上述)、また近年引き下げられてきた増値税(付加価値税)率は、20年は据え置かれていることなどを考えると、それだけでは説明しきれない落ち込みのように思われる。一般的に税収統計は操作が難しく、比較的景気動向を忠実に反映していると考えると、GDP統計が示す以上に実態はなお厳しいと推測される。

2020年上期経済に見える「2つの特徴」

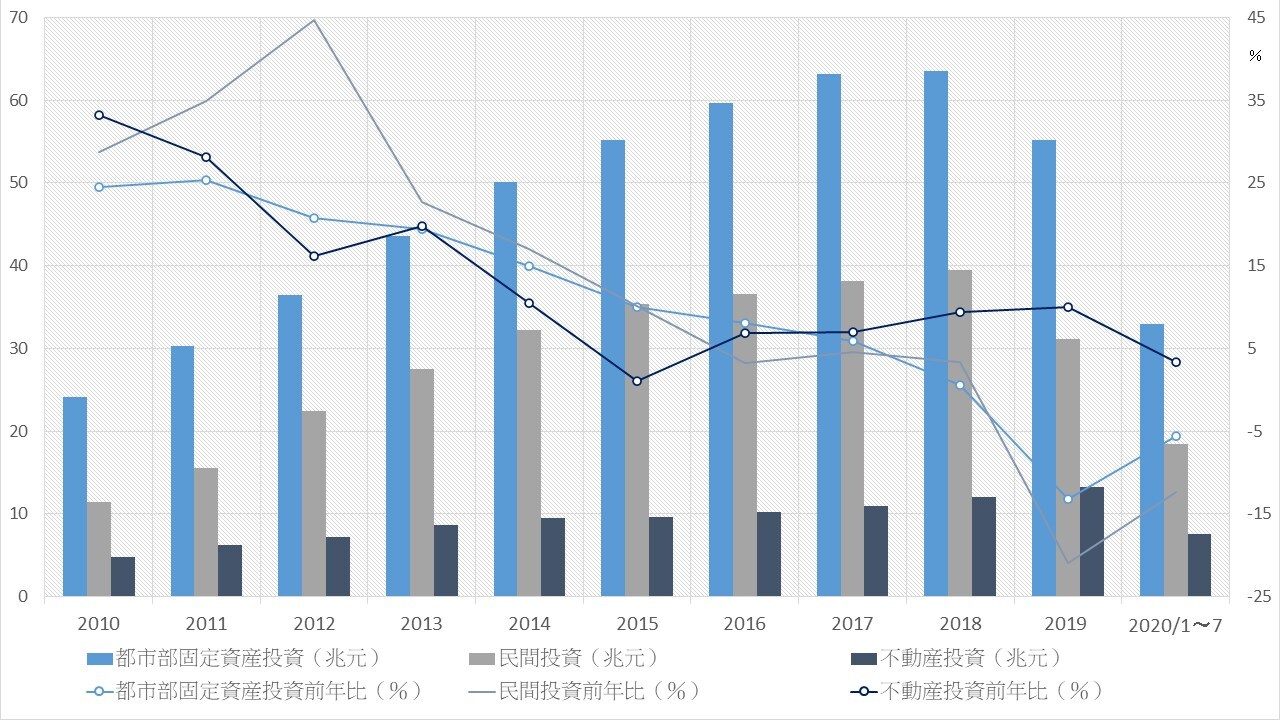

NBSの説明では、2020年Q1からQ2 にかけて急速に景気が回復した主因は、復工復産に伴い投資が成長を牽引したこと。都市部固定資産投資の減少はQ1の▼13%から上期全体としては▼3.1%にまで改善し、その結果、投資の成長率への寄与度はQ2が5%ポイント、上期1.5%ポイント(投資伸び▼3.1%と成長率への寄与度1.5%の関係をどう理解するのかも上期統計への疑念の1つだが、その差は在庫投資ではないかとの解釈もある)。

これに対し、個人可処分所得の実質減(▼1.3%)から消費の回復は進んでおらず(Q2もなお▼3.9%)、上期、消費の低迷が成長率を2.9%ポイント押し下げた。消費の回復が遅い原因としては、供給面では企業に対し集中的に復工復産対策を採ることができるが、需要面では消費主体が分散しており、供給面のような有効な集中的対策が採り難いためといった指摘もある。

他方、20年上期は19年以来見られるスタグフレーション(景気低迷下でのインフレ)的な兆候がより強まっている。19年〜20年上期、消費者物価指数(CPI)と工業生産者出荷価格指数(PPI)の前年同期比を比較すると、CPIが2%台後半〜5%台前半に対し、PPIは3%台〜0%台のマイナスで推移し、特に20年上期、両者の差は5%ポイント以上に拡大。上期経済はこうした悪性インフレ的な兆候と、上記、供給面の回復に比し需要面の回復が遅いという2つの構造的不均衡によって特徴づけられる。

以上の特徴は7月も続いており(7月のCPI、PPIの前年同月比は各々2.7%、▼2.4%)、年末にかけてこうした状況が是正されるかどうかについては、投資と消費の動向が鍵を握る。

投資、消費の大幅増加は期待薄か

都市部固定資産投資は20%を超える高い伸びを示した2010年代前半から近年傾向的に鈍化、19年マイナスに転じ、20年1〜7月も▼5.6%(NBS発表の金額から算出した値で、NBSが伸び率として発表している数値と異なるが、詳細不明)。企業は通常上期に投資を行い下期に収益を稼ぐパターンで、下期に投資が大きく伸びる可能性は小さい(19年は上期▼0.6%→通年▼13.2%)。なかでも民間投資意欲が大きく減退しており、19年、20年1〜7月とも大幅マイナスを記録している(各々▼21%、▼12.4%)。

そこで財政主導による投資刺激が考えられるが、政府が08年、グローバル金融危機への対応で4兆元の投資を計画した時に比べ、現在のGDP規模は3倍強の99兆元。したがって単純計算では、当時と同じ投資効果を得るためには約12兆元の投資が必要だが、財政収入は20年1〜7月約15.4兆元(一般公共財政11.5兆元、前年比▼8.7%、政府性基金収入3.9兆元、同1.2%)と低迷。専項債の増加(19年2.1兆元→20年3.75兆元予定。1〜7月ですでに2.5兆元発行済)や財政赤字率を19年実績2.8%から20年目標を「3.6%以上」に引き上げたことを勘案しても、そうした財政刺激は事実上難しい。

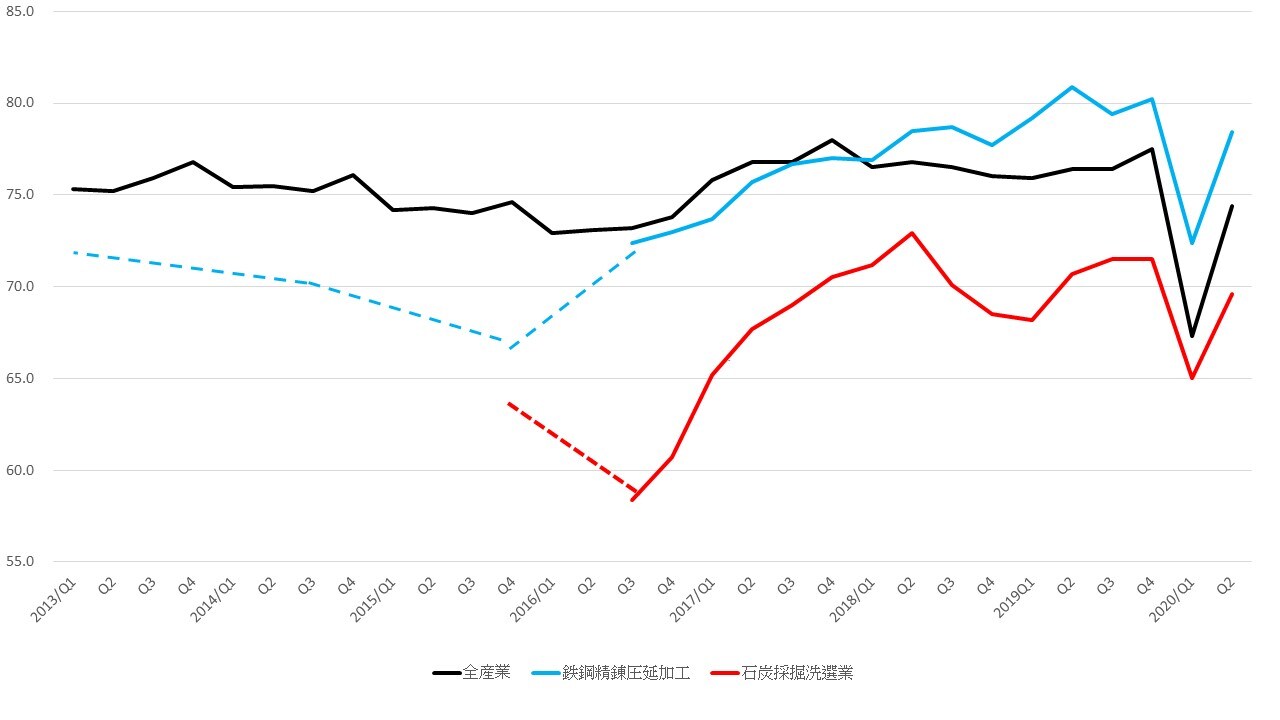

投資主導で成長を図ると、08年4兆元対策後に鉄鋼や石炭を中心に深刻化した生産設備過剰(稼働率の低下)問題の再来も懸念される(全産業生産能力利用率は近年「軽度過剰」と言われる75〜80%で推移。Q1に67%の「重度過剰」になった後、Q2は74%の「中度過剰」まで回復)。そもそも投資へ過度の依存は、投資・輸出主導から消費主導経済への移行という中国当局の大きな政策方針にも反する。

国家信息(情報)センターによると、鉄鋼は2013年72.0%、14年70.7%、15年67.0%、石炭は15年64.9%。

(出所)中国国家統計局、国家信息センター資料より筆者作成

投資主導の成長が望みにくく、また適当でもないとすると、個人消費が回復し消費主導で成長率が回復していくことが望ましいが、足元の個人消費は弱い。都市部の1人当たり消費支出は10年代初に2桁の伸びを記録していたが、14年頃から傾向的に伸びが鈍化、20年上期は▼8%と初めてマイナスを記録。

その背後には失業率の上昇(実態を反映していないと言われる公表調査失業率でも、それまでの5%台前半→20年上期6%前後)と、可処分所得の低迷がある(20年上期1.5%増)。

20年上期のCPI伸び率が3.6%だったことを勘案すると、上期の実質可処分所得は(上記NBS発表の▼1.3%より大きいマイナスの)▼2.1%、消費支出は▼11.6%減となる。7月も消費の低迷は続いており、7月小売販売高の前年同月比は▼1.1%だった。

(出所)中国国家統計局

中国経済の成長に大きく寄与してきた不動産投資はなおプラスの伸びだが、過去の高い伸びには及ばない。住宅を購入する個人部門の所得の伸び悩みと、住宅ローンを中心とした債務率の上昇(債務の対GDP比は10年代前半30%前後→20年6月末59.7%)に加え、不動産企業が常に住宅販売額を大きく超える投資を行い、債務を積み上げているという需給両面の要因がある。

主要40不動産企業の19年末時点の総債務額は約14兆元、うち恒大等4大企業が42%を占める。当面の債務返済圧力も高まっており、高レバレッジ状態の解消が不動産業界の大きな課題になっている(20年4月16日付中房報)。このように見てくると、消費、財政主導投資、民間部門設備投資、不動産投資、いずれの需要項目についても、当面大きな回復は難しい。

外部要因は中国経済にとって「無視できない懸念材料」

中国経済の回復を示す上期実績が発表された直後も、緊張する米中関係や世界的に新型コロナ感染拡大の収束が見えないことへの懸念から、アジア株式市場は総じて下落、市場は中国経済回復のニュース以上にこうした外部環境や外交要因に反応した。中国経済にとっても外部要因は無視できない懸念材料だ。

第一に、世界的な新型コロナ感染拡大から20年世界経済の成長率は大幅マイナスの予測が大半で(例えば、英雑誌Economistのインテリジェンス・ユニット7月予測では20年世界経済の実質伸びは▼5%)、これが中国の対世界輸出、ひいては国内生産活動に大きな影響を及ぼすことになる。中国商務部自身、6月に輸出入ともプラス伸びに転じた際も、下期の貿易情勢は複雑で厳しいと見通している(7月輸出、輸入はドルベースで前年同月比各々7.2%増、▼1.4%、1〜7月累計では▼4.1%、▼5.7%)。

第二に、中国にとって様々な地政学的リスクが悪化する可能性がある。二国間外交関係では、昨年来の貿易摩擦(『誰も勝者にならない?「米中貿易戦争」の行方を占う』参照。)に加え、新型コロナ感染源、香港国家安全維持法制定(『香港国家安全維持法、なぜか報道されない「歓迎の声」も多い』、『「国安法」で国際金融センター・香港はどうなる?』参照)、新疆での人権問題などを巡って緊張が高まり、領事館閉鎖の応酬にまで至っている対米関係を筆頭に、英、豪など幾つかの国との外交関係がドミノ的に悪化している。米大統領選挙を経て、諸外国が米新政権との協調を深めるため、一致して中国に対峙するおそれもある。

中国内でも本年の対外関係は全体としてかつてなくまずい(糟糕〈ザオガオ〉)との見方が強く、党政治局はすでに4月、「外部環境変化に比較的長期間にわたって対応するための考え方と作業の準備をうまく行うこと(做好〈ズオハオ〉)」との情勢判断を示し、習近平国家主席は7月、企業との座談会や党政治局会議で、「国際国内相互促進的な双循環」に触れつつ、「国内市場規模が大きいというメリットを発揮し、経済は国内での大循環を主体にするべき」と発言している(中国地元各誌)。

現状の国際的サプライチェーンを前提にする限り、米国の制裁や諸外国との外交関係悪化が直ちに中国の対外貿易・投資の縮小に繋がるわけではないとしても、下期の大きな不確実要因であることは間違いない。

中国は主要国の中で一足先にプラス成長に転じ、再び高い成長軌道に乗ったように見えるが、当面内憂外患で決して楽観はできない。