電子記録債権を活用したクリニックの新しい資金調達法

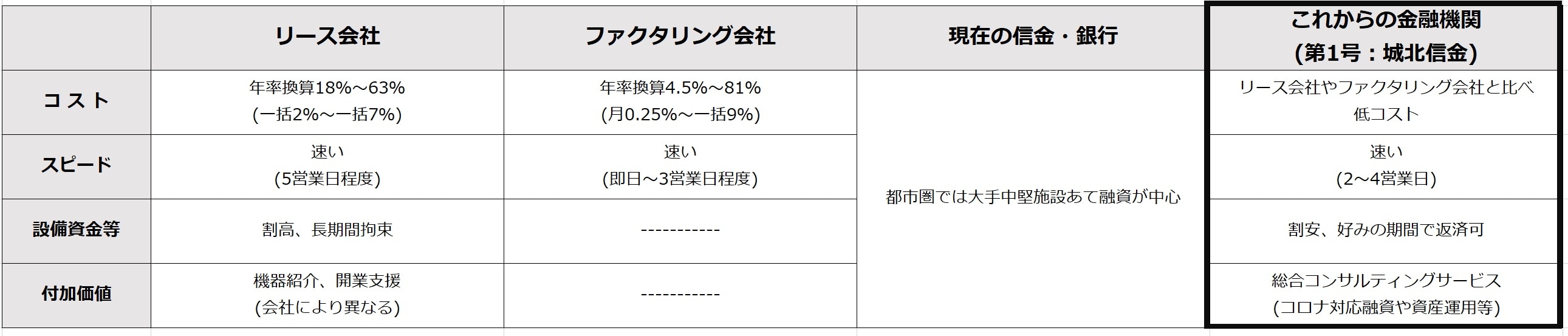

クリニック(診療所)の資金調達法は、大きく3つある。まず銀行・信金等から資金を借りる「融資」。金利コストが低く長期返済も可能だが、審査に時間がかかるため日中の診療で忙しい院長が求める資金調達スピードに応えられない。担保や保証を求められることも多い。

そこで多くのクリニックが利用するのが、ファクタリング会社やリース会社が提供するファクタリングだ。社保・国保向けの診療報酬債権をファクタリング会社やリース会社に買い取ってもらう資金調達法で、資金調達スピードが速いというメリットがあるが、コストが高いというデメリットがある。

設備資金については、「リース」もあるが、途中解約しづらい長期レンタルのようなもので、利便性もある反面、定価ベースでリース料を取られるので購入するより割高となったり、長期間拘束されるなどのデメリットもある。

このように、特に開業10年未満のクリニックは資金繰りが難しく、経営が不安定になるケースが多い。このような状況が「診療報酬ファイナンス」の登場によって大きく変わるかもしれない。

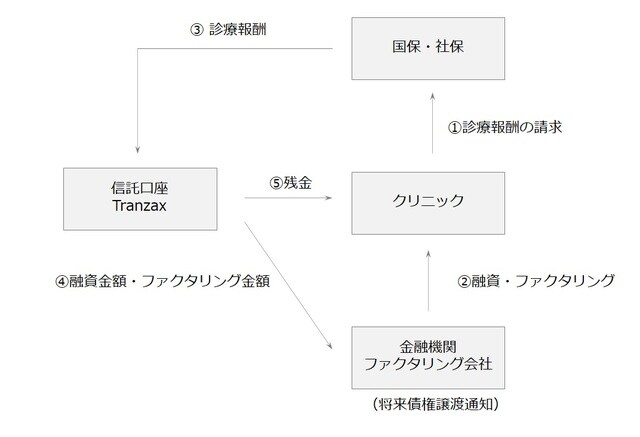

「診療報酬ファイナンス」は、企業間取引における受発注書を電子記録債権化し、それを譲渡担保に金融機関から融資を受けるというTranzax社の「POファイナンスⓇ」の仕組みを医療機関向けにカスタマイズしたものだという。そもそも「電子記録債権」とは、どういったものなのだろうか。Tranzax株式会社の大塚博之代表取締役社長に伺った。

「電子記録債権とは、電子債権記録機関の記録原簿への電子記録をその発生・譲渡等の要件とする、新しい金銭債権です。

従来の金銭債権は売掛債権の譲渡に手間とコストがかかり、また手形は保管コストや紛失リスクがありました。電子記録債権はこうした既存の金銭債権や手形のデメリットを解消し、企業における資金調達の円滑化を図るものです。

国の指定を受けた電子債権記録機関としては現在、全国銀行協会が設立した全銀電子債権ネットワーク『でんさいネット』と3つのメガ銀行傘下の機関のほかには、当社子会社のTranzax電子債権があります。

『でんさいネット』は主に手形の電子化を目的としており、メガ銀行系は大企業向けの一括決済方式に的を絞っているのに対し、当社は中小事業者のニーズに対応した新しいサービスの開発に積極的に取り組んでいます。それが『POファイナンスⓇ』であり、今回の『診療報酬ファイナンス』です」(大塚)

これまでのクリニックの資金調達法のデメリットを克服

金融機関が導入し始めた「診療報酬ファイナンス」。同社藤崎聡総合企画部長が、既存の手法と比べたメリットを教えてくれた。

「スピードは、審査から融資実行に到るまでの期間が2~4営業日と、従来の融資と比べて格段に速く、ファクタリングのスピードと比べ遜色ありません。

コストについては、ファクタリングは手数料を年率換算すると4.5%~81%と高コストです。最安の4.5%は一部のリピーター限定で、多くの利用者は高コストとなります。一方、『診療報酬ファイナンス』は年率15%以下とする利息制限法の適用を受けることから低く抑えられます。

設備資金については、リースと比較してみましょう。リースは使い勝手がよいところもある反面、定価ベースでリース料が決められたり、長期間拘束されたりといったデメリットもあります。一方、『診療報酬ファイナンス』により融資を受けた資金で機器を購入すれば、現金払いで割安で買えますし、融資返済も1年半とか2年とか好きな期間を柔軟に設定できるので、長期間拘束されずに、スッキリ返済できます。使わなくなったら売却・処分も自由です。リースだと残価を払って途中解約するか、決められた期間までリース料を払い続けるかになりますが。

『診療報酬ファイナンス』で金融機関と関係構築できるのも大きな魅力です。金融機関では多岐にわたるコンサルティングサービスを提供しています。コロナ対応融資も可能で、開業後10年の苦しい期間を乗り越え余裕ができてくれば資産運用の相談にも乗ってくれます」(藤崎)

これまで規模の小さなクリニックとの取引になかなか手が回らなかった金融機関が多かった。日中の診療で忙しい院長も金融機関へアプローチしづらかった。そこにきて「診療報酬ファイナンス」では、積極的にクリニックと関係を構築していこうとしていると、大塚代表はいう。

「クリニックの先生方は運転資金であれ設備資金であれ、基本的に金融機関と付き合いたいと思っている方が大多数です。しかし、金融機関としては、ある程度規模のある病院ならともかく、クリニックですと月額診療報酬が数百万円から1,000万円程度のことが多く、診療時間内は訪問しても会えないなど、採算的にも人員的にも取引きしにくいのが本音です。また、融資をするにしても、担保や保証人が前提となり、手続きに時間もかかるのでクリニック側のニーズに合いません。

それに対し、『診療報酬ファイナンス』であれば、クリニック側の電子記録債権の操作は代行されます。金融機関側も請求・入金情報が電子的に共有されるなど手間が少なくて済みます。金融機関として、将来の優良顧客となるクリニックの先生方とさほど現場の負担なく取引きを始められるという点において、メリットがあります」(大塚)

まさしく「診療報酬ファイナンス」は、クリニックにとっても金融機関にとってもメリットのあるwin-winのサービスだといえる。その第一弾として、Tranzax社は東京都の城北信金と提携し、都内北部と埼玉県、千葉県の一部エリアで取り扱いを開始する。Tranzax社自体も「診療報酬ファイナンス」を近く取扱開始予定のため、城北信金の営業エリア以外のクリニックも利用できるようになる予定だ。各地の金融機関とも順次、交渉を進めており、前向きの反応を示されるケースがほとんどだという。今後、全国各地で広く活用されることが期待されている。