新型コロナウイルスの感染拡大を背景に世界経済が停滞しており、世界各国の政府および中央銀行は積極的な財政政策や金融緩和策を実施しています。これらの政策は金相場にとっても追い風となる可能性があります。

各国が積極的な金融緩和と財政出動を実施、金相場にとって追い風になる可能性

新型コロナウイルスの感染拡大を背景に世界中で経済活動が停滞する中、世界各国の政府および中央銀行は景気対策として積極的な金融政策や財政政策を実施しています。

このような景気対策は、①通貨供給量の急増に伴う貨幣価値の相対的な下落、②ソブリンリスクへの懸念といったポイントから金相場にとって追い風になる可能性があると考えます。

ポイント①通貨供給量の急増に伴う貨幣価値の相対的な下落

各国の中央銀行が積極的な量的緩和に踏み切る中、世界的に通貨供給量は急増しています。米国では、3月23日に米連邦準備制度理事会(FRB)が国債や住宅ローン担保証券(MBS)を無制限で購入することを発表、その後も社債や一部のハイイールド債(格付けが投資適格から投資不適格に格下げされた)などの購入も発表されています。

またユーロ圏では3月18日に欧州中央銀行(ECB)が7,500億ユーロ(約89兆円)規模の臨時の債券購入プログラム(パンデミック緊急購入プログラム、PEPP)を発表、他にも日銀やイングランド銀行も量的緩和の拡大を発表しています。

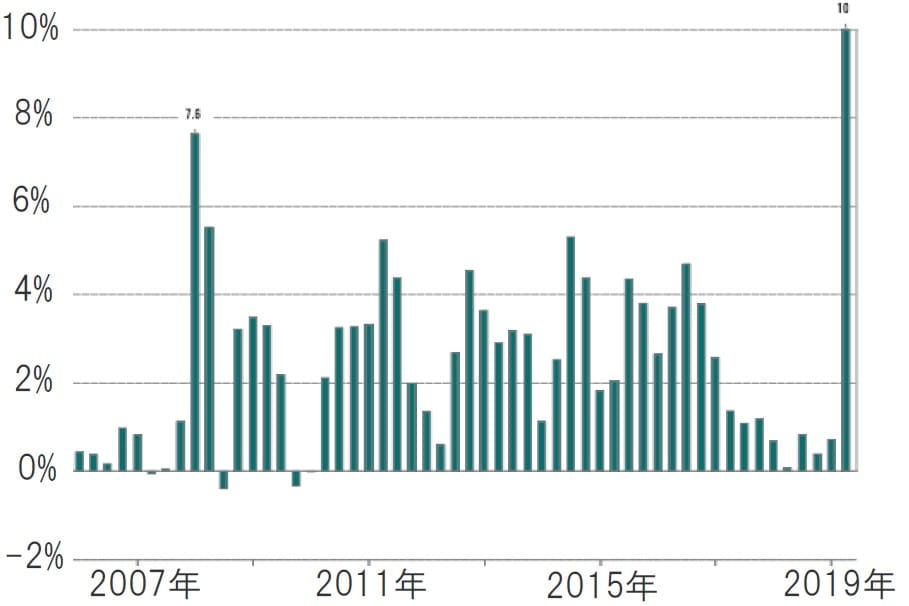

ピクテの試算では、2020年第1四半期の世界の主要5中央銀行による流動性供給は今年のGDP(国内総生産)の10%に相当する規模となっています(図表1参照)。

一方で、金は鉱物であり埋蔵量および供給量には限りがあります。そのため通貨供給量が急増することで、金の通貨に対する相対価値は上昇することになります。

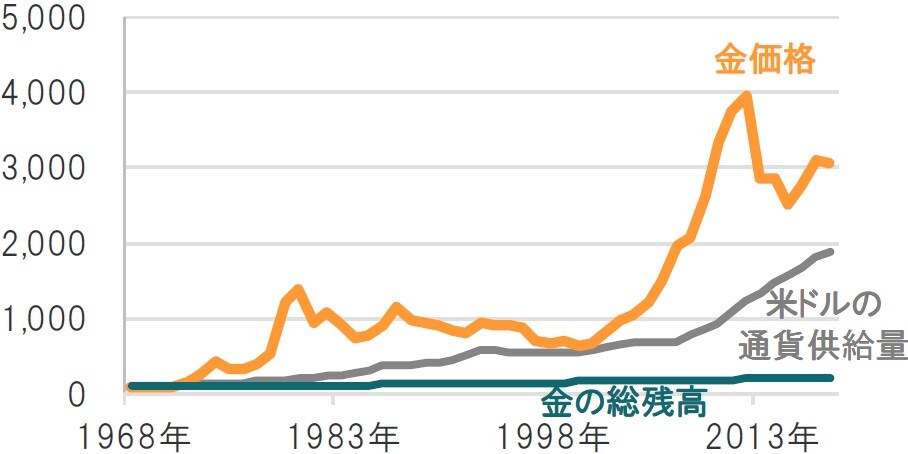

長期推移でも、1968年から2018年の50年間で米ドルの通貨供給量は19.0倍になっているのに対して金は2.3倍しか増加していません(図表2参照)。

今回の新型コロナウイルスに関連する各国中央銀行による金融緩和策はかなり大規模なものとなっており、通貨供給量を更に増加させることと、金の相対的な価値を高めることにつながると考えます。

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

※米国通貨供給量は米国マネーサプライ(M1ベース)。金は現物価格。

出所:Global Financial Data、World Gold Council、USGSのデータを使用しピクテ投信投資顧問作成

ポイント②ソブリンリスクへの懸念

また各国政府は景気刺激策として大規模な財政出動を行っています。米国が2兆ドル(約220兆円)を超える大型経済対策法案を成立させ、さらなる対策も検討しています。ユーロ圏も欧州安定化メカニズム(ESM)の活用などで5,400億ユーロ(約64兆円)規模の景気刺激策で合意した他、各国が家計支援や企業支援で財政出動を行っています。日本についても個人や企業への給付金などを含めた25兆円規模の補正予算が4月中にも成立する見通しとなっています。

ピクテでは全世界の財政による刺激策はGDPの3%に相当と予想しています(図表3参照)。このように各国政府が財政出動を決定している一方で、経済活動が停滞し税収の伸びが期待できない中、財源としと巨額の国債発行が行われる見通しです。

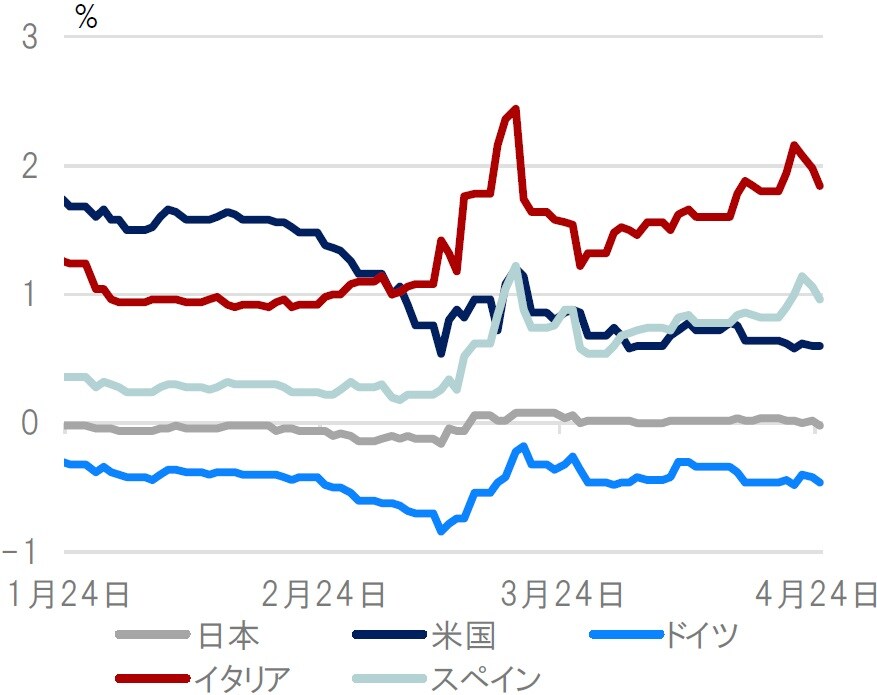

過去3ヵ月間の各国の10年国債の利回り推移をみると、3月中旬には国債も資金確保のための換金売りにあったことや各国の財政政策拡大観測などを背景に国債利回りは急上昇しましたが、その後の中央銀行による債券購入などにより一旦は、債券利回りは低下(債券価格は上昇)に転じました。しかし4月に入ると、ユーロ圏でも財政状況の悪いイタリアやスペインの国債利回りは上昇基調となっており、投資家がソブリンリスクを意識しはじめている可能性があります(図表4参照)。

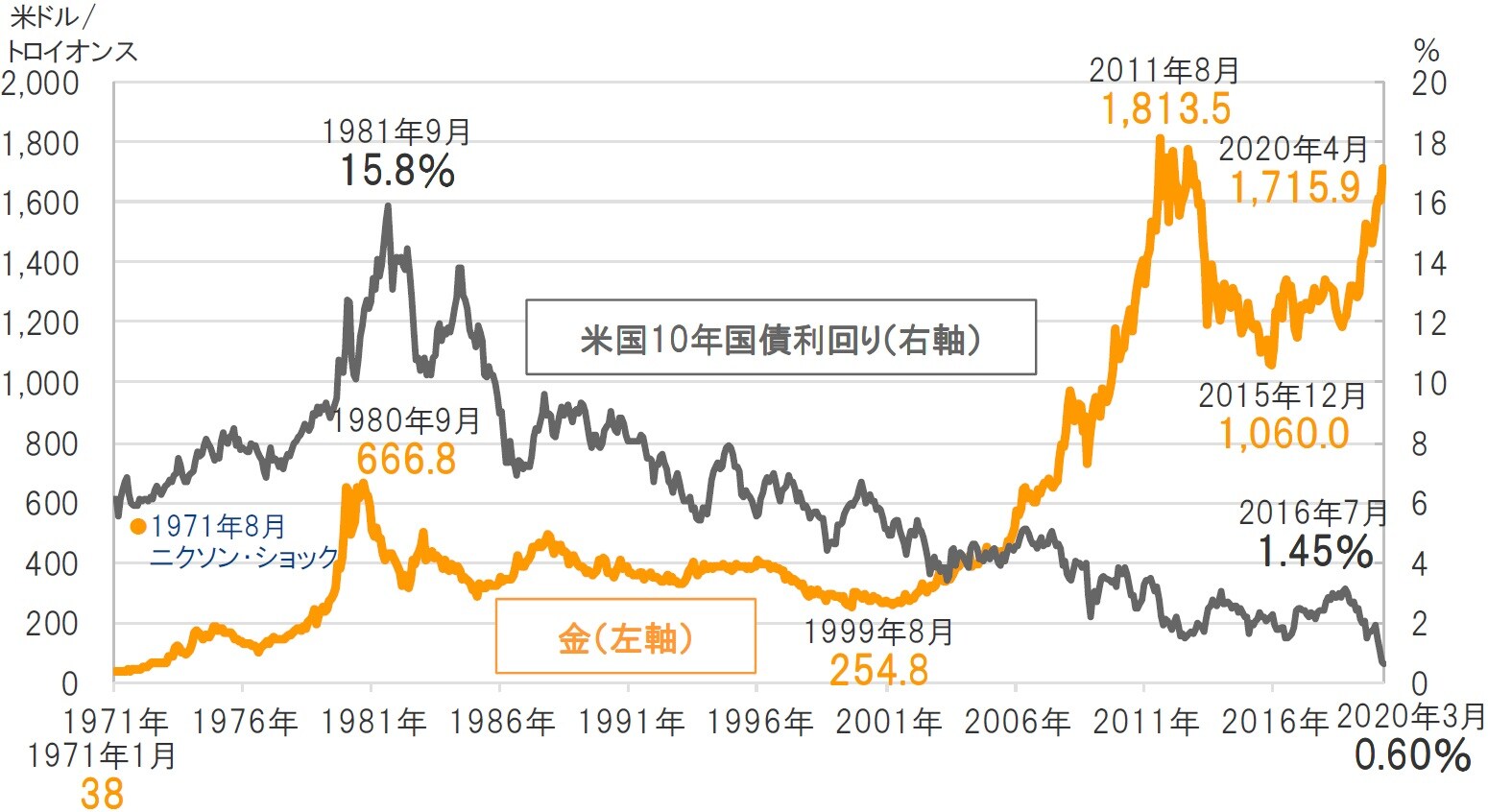

安全資産とみなされてきた国債のソブリンリスクが意識されるようになった場合、米国国債が格付け会社S&Pグローバル・レーティング(S&P)によりAAAからAA+に格下げされたことや、欧州債務問題が浮上しソブリンリスクへの懸念が高まった2011年のように、ソブリンリスクのない金に資金が流入する可能性があると考えます(図表5参照)。

金価格については、ここで挙げた通貨供給量の増加やソブリンリスクの他にも、一部の国を除き主要国の国債利回りが低水準で推移していることなどもプラス要因となっています。

一方で、原油価格が急落し、低水準で推移、その他の商品市況も軟調な推移となっている中で、一部の産油国、資源国が外貨準備として保有している金を売却する動きなどが出た場合は、金価格にとってマイナス要因となり、金の価格変動が大きくなる可能性もあると考えます。

新型コロナウイルスの感染動向やマクロ経済、企業業績などの先行き不透明感が強い中、金への注目がさらに高まることが予想されます。

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

※金:ロンドン・ゴールド・マーケット・フィシングLtd-LBMA PMフィシング価格/USD

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

※データは将来の運用成果等を示唆あるいは保証するものではありません。

※将来の市場環境の変動等により、当資料記載の内容が変更される場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『金融緩和と財政出動が金相場の追い風に』を参照)。

(2020年4月27日)

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較