1.概観

【株式】

米国の株式市場は、米中問題を巡る関係の落ち着きや両国の景気改善への期待を背景に主要3指標がそろって史上最高値を更新する場面もありましたが、月末には新型コロナウイルスによる肺炎の感染拡大への懸念からリスク回避の動きが強まったことから、月間では下落しました。日本や欧州の株式市場も、新型肺炎の感染拡大で世界の経済活動が減速するとの懸念が強まったことなどから月末にかけて下落しました。一方、豪州の株式市場は、月末に上げ幅を縮小したものの、それまで米中貿易協議の進展や豪ドル安などから堅調に推移していたため、月間では上昇しました。

【債券】

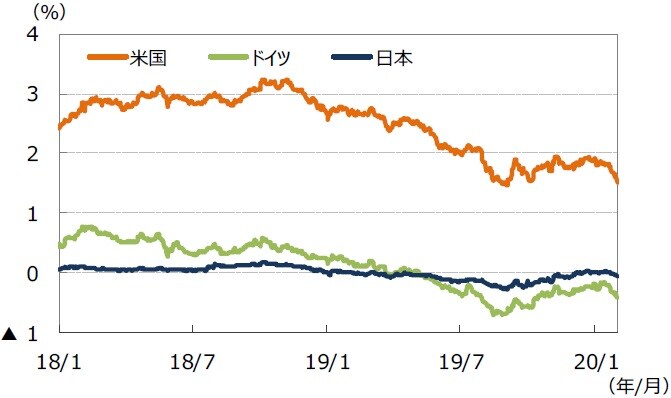

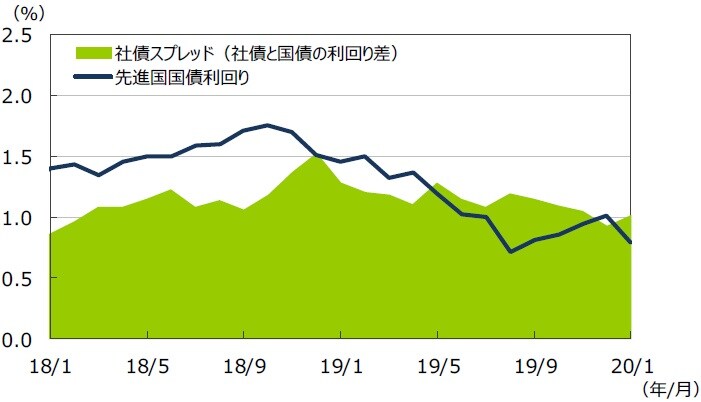

米国の長期金利は、新型肺炎の感染拡大リスクなどにより債券需要が高まったことから低下しました。10年債利回りが米財務省証券(TB)3カ月物の利回りを下回る、「逆イールド」が発生しました。また、米国社債と米国債の利回り格差は拡大しました。欧州(ドイツ)や日本の10年国債利回りも、概ね米長期金利に連動し、月末にかけてリスク回避の動きが高まったことから低下しました。

【為替】

米ドル、ユーロ、豪ドルなど主要通貨は対円で下落しました。新型肺炎の感染拡大リスクから安全通貨とされる円が買われました。

【商品】

原油先物価格は、新型肺炎の感染拡大が世界景気を押し下げ、原油需要の伸び悩みにつながるとの思惑などから下落しました。世界の主要航空会社が中国への運航を休止し始めたことへの警戒感なども原油価格の下押し要因となりました。

2.景気動向

<現状>

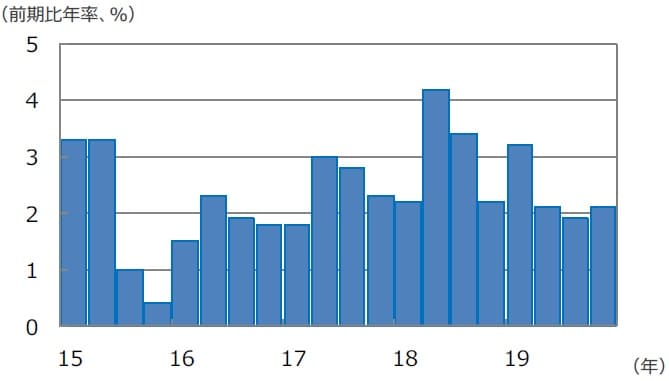

米国の19年10-12月期の実質GDP成長率は前期比年率+2.1%となりました。個人消費が減速した一方、在庫調整が進展しました。

欧州の19年10-12月期の実質GDP成長率は前期比年率+0.4%と、フランスやイタリアがマイナス成長となり、約7年ぶりの低水準となりました。

日本の19年7-9月期の実質GDP成長率は前期比年率+1.8%でした。設備投資や個人消費などが堅調でした。

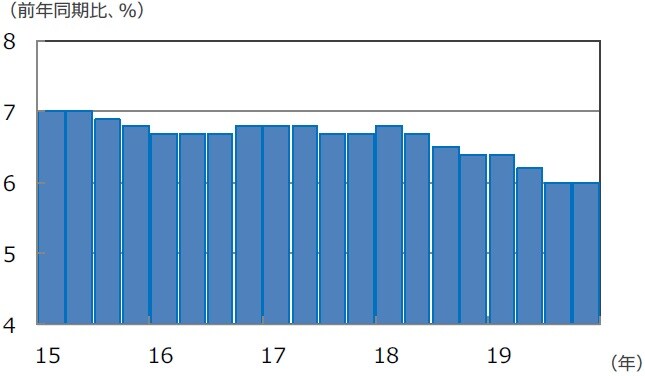

中国の19年10-12月期の実質GDP成長率は前年同期比+6.0%と前期と同じ伸び率となりました。

豪州の19年7-9月期の実質GDP成長率は前年同期比+1.7%となりました。公共投資等がプラス寄与となりました。

<見通し>

中国で発生した新型肺炎は、経済活動の一時的な阻害要因になると考えられます。

米国は、米中部分合意により不透明感が後退したことや、在庫調整が一巡したとみられることから、20年以降、緩やかに持ち直す展開となりそうです。

欧州は、製造業に下げ止まりの兆候が見られ、世界景気の回復とともに輸出の安定化が期待されます。ただし、欧州連合(EU)の環境規制、政治リスクなどを背景に、景気の回復ペースは緩慢になるとみられます。各国の政局、欧州統合強化の財政や金融安定化策への影響などが注目されます。

日本は、経済対策効果と新型肺炎の落ち着き、輸出環境安定のタイミング等を踏まえると、持ち直しが着実になるのは20年4-6月期以降と見込まれます。

中国は、新型肺炎の影響が最も強く景気に表れます。米中部分合意は内需に一定のプラス要因となるものの、新型肺炎の影響を受けて成長ペースは鈍化すると予想されます。

豪州は、山林火災の影響から内需の下振れ懸念が高まっています。一方、減税効果の発現や、豪州準備銀行(RBA)の利下げが下支えとなりそうです。

(出所) Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

(出所) Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

3.金融政策

<現状>

米連邦準備制度理事会(FRB)は、1月28-29日に開催した米連邦公開市場委員会(FOMC)で、政策金利(FFレート)の誘導レンジを1.50~1.75%に据え置きました。声明文では、「米国経済は緩やかに拡大している」との判断が維持されました。

欧州中央銀行(ECB)は、1月23日の理事会で、金融政策の据え置きを決定しました。注目された金融政策の総点検については、ECBは金融政策戦略の見直しを20年末までに完了すると宣言しました。

日銀は1月20-21日に開催した金融政策決定会合で、金融政策の現状維持を決定しました。同時に公表された展望レポートでは、政府による経済対策などを踏まえ、19-21年度の経済成長率見通しが引き上げられました。一方、物価見通しは小幅に引き下げられました。

<見通し>

FRBは、現在の金利水準を適切とみており、インフレ率も低水準で利上げへのハードルは高いことから、当面は現状の政策金利水準を維持すると見られます。

ユーロ圏では、ECBが金融政策戦略の見直しを終える20年末までは、経済に対する負のショックが加わらない限り、金融政策は据え置かれると予想します。

日本では、日銀が政府の経済対策や世界経済に対する不確実性が和らいだことを背景に成長率見通しを引き上げたものの、リスクバランスについては引き続き「海外経済の動向を中心に下振れリスクの方が大きい」としており、緩和バイアスに軸足を置きながら現状の大規模緩和策を続けるとみられます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

4.債券

<現状>

米国では、米中貿易協議の部分合意への署名成立や米イランの全面衝突回避などを受けて、長期金利は月半ばまで一進一退で推移しました。一方、月末にかけては中国や世界各地で感染が広がり続けている新型肺炎への警戒感が高まり、低下しました。米長期金利は月末には1.50%台と昨年10月以来の低水準となりました。10年債利回りが米財務省証券(TB)3カ月物の利回りを下回る、いわゆる「逆イールド」が発生しました。また、米国社債と米国債の利回り格差は拡大しました。

ドイツ、日本の長期金利も、概ね米長期金利に連動して推移し、月末にかけて低下幅を拡大しました。

<見通し>

米国では、米中貿易協議の部分合意や景気持ち直し期待が金利の上昇要因となる一方、新型肺炎の影響を含め、政治経済の不透明要因や、FRBによる金融緩和継続などが上昇幅を抑制するとみられます。金利は低レンジでの動向が続いた後、景気持ち直しと共に緩やかに上昇すると見込まれます。

欧州では、景気下振れリスクの後退を受けECBの追加緩和の可能性は低下しましたが、景気の戻りは緩慢で、インフレ率が目標に達していない中で現行の金融政策が維持されるとみられることから、長期金利はレンジでの推移が続いたあと、景気持ち直しと共に緩やかに水準を切り上げると予想されます。

日本では、米中部分合意を受けて景気悪化リスクが低下しましたが、新型肺炎の影響もあり、日銀の緩和政策が長期化する見通しの下で、長期金利は低位での推移が続くとみられます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

(注2)社債利回りと社債スプレッドはブルームバーグ・バークレイズ・グローバル社債インデックス。先進国国債利回りはFTSE世界国債インデックス(含む日本、米ドルベース)。

(出所)Bloomberg L.P.、FactSetのデータを基に三井住友DSアセットマネジメント作成

5.企業業績と株式

<現状>

S&P500種指数の1月の1株当たり予想利益(EPS)は前年同月比+4.3%(前月同+2.2%)の179.02と、2カ月連続で最高益を更新しました。一方、東証株価指数(TOPIX)の予想EPSは120.67で、伸び率は同▲7.7%と12カ月連続のマイナスでした(リフィニティブI/B/E/S予想)。米国株式市場は、S&P500種指数、NYダウが17日に、ナスダック総合指数が23日にそれぞれ史上最高値を更新しました。ただし、前半は米国とイランとの関係が緊迫化したこと、後半は中国発の新型肺炎の拡散懸念が高まったことを受けて、それぞれ大きく変動する展開となりました。S&P500種指数が前月比▲0.2%、NYダウが同▲1.0%に対し、ナスダック総合指数は同+2.0%でした。一方、日本株式市場は、年初から地政学リスクの高まりを受けて大きく変動する展開でした。中旬にかけては米国株式市場の上昇と米ドル高・円安を受けて堅調に推移しましたが、下旬にかけては新型肺炎の拡散懸念から大幅に下落する展開となりました。TOPIXが前月比▲2.1%、日経平均株価が同▲1.9%でした。

<見通し>

S&P500種指数採用企業の2019年10-12月期のEPS増益率は前年同期比+1.1%(実績・予想)と若干のプラスで落ち着く見通しです。19年も前年比+1.5%(前月同+1.1%)と予想されます。続く20年予想は同+9.2%(同+9.7%)と小幅な修正となりました(リフィニティブI/B/E/S予想)。一方、日本(TOPIX)の予想EPS増益率は19年が同▲5.1%(同▲6.0%)、20年が同+6.1%(同+7.8%)(東証一部、Bloomberg集計)と、20年は増益となる見通しです。日米ともに業績動向に注目が集まる季節ですが、当面は新型肺炎の感染拡大の影響に左右される展開となりそうです。

![※EPSとは…[Earnings Per Share]=1株当たり利益。当期利益を発行済株式数で割ったものです。 (注)データは2010年1月~2020年1月。EPSはリフィニティブI/B/E/Sによる予想ベース。(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成](https://ggo.ismcdn.jp/mwimgs/9/a/-/img_9af6475d30c3093746362d0a110458c663976.jpg)

(注)データは2010年1月~2020年1月。EPSはリフィニティブI/B/E/Sによる予想ベース。

![※EPSと…[Earnings Per Share]=1株当たり利益。当期利益を発行済株式数で割ったものです。 (注)データは2010年1月~2020年1月。EPSはリフィニティブI/B/E/Sによる予想ベース。 (出所)FactSetのデータを基に三井住友DSアセットマネジメント作成](https://ggo.ismcdn.jp/mwimgs/2/d/-/img_2d54361a65c60dfbc2de8f90796cac6259927.jpg)

(注)データは2010年1月~2020年1月。EPSはリフィニティブI/B/E/Sによる予想ベース。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

6.為替

<現状>

円は対米ドルで上昇しました。月の前半は米中貿易協議の部分合意への署名など関係改善への期待や世界経済の回復期待などで米ドルが上昇しました。月末にかけては新型肺炎の感染拡大への懸念が広がりリスク回避の動きが強まったことから円は対ドルで上昇しました。

円は対豪ドルで上昇しました。豪州の大規模な森林火災の悪影響が懸念されたことや、新型肺炎の感染拡大リスクから中国経済と関連の強い豪ドルが下落しました。

円は対ユーロで上昇しました。米中関係改善期待や景気回復期待などで中旬にかけてユーロは上昇しましたが、その後は新型肺炎の感染拡大懸念からリスク回避の動きが強まり、対円で下落しました。

<見通し>

円の対米ドルレートは、日米の金利差は円安・米ドル高要因となる一方、FRBの金融緩和継続や米大統領選挙など政治的不透明感が米ドルの上値を抑制すると見られ、レンジ推移が続くとみられます。新型肺炎の感染拡大の影響にも注視が必要です。

円の対ユーロレートは、ユーロ圏で景気底入れの兆しがみられ始めたことを受けてECBの追加緩和の可能性が低下したことなどが支援材料となり、底堅い動きを見込みます。ただし、ユーロ圏の金利水準が低いことや、イタリア政局を巡る不透明感が上値を限定するとみられます。

円の対豪ドルレートは、豪州の減税効果の発現などが景気の支援材料となる一方、当面は山林火災の影響への懸念があるほか、先行きについてRBAの追加利下げ観測が残ることが上値を抑制するとみられます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

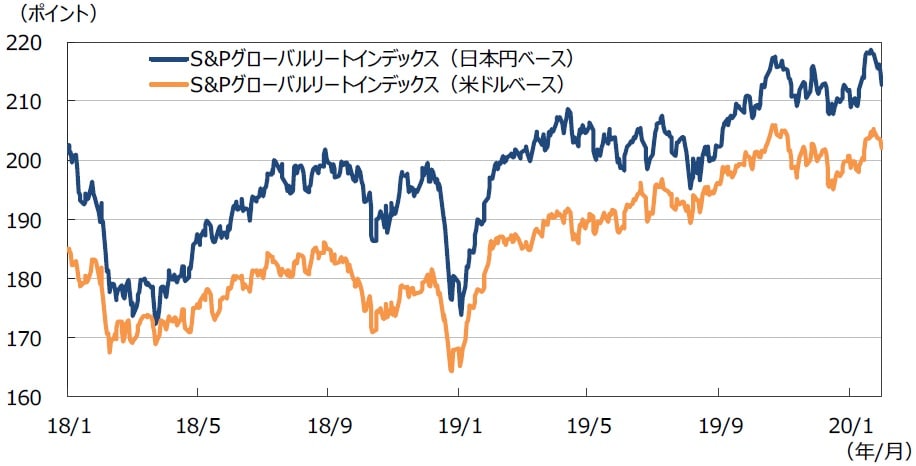

7.リート

<現状>

グローバルリート市場(米ドルベース)は、主要国の長期金利が軒並み低下したことなどから、上昇しました。米中部分合意の署名を受けて米中関係改善への期待感などから中旬にかけて上昇しましたが、その後は新型肺炎の感染拡大への懸念などから金融市場がリスク回避の動きとなり、月末にかけて上げ幅をやや縮小し、月間では+0.67%の上昇となりました。一方、円ベースの月間変化率では、米ドル円レートが円高で推移したことから、同+0.39%の上昇となりました。

<見通し>

グローバルリートのウェイトが高い米国では、FRBによる金融緩和政策スタンスの継続などにより、長期金利は低位で推移しています。米中関係は中長期には不透明感が残るものの対立激化への懸念は縮小しており、今後は景気の持ち直しとともに長期金利は緩やかな上昇が見込まれることから、米国リートは上昇ペースが鈍化する方向で中期的には横ばい推移に収束すると予想します。一方、Jリート市場では、物価が低水準にとどまり、日銀の緩和政策のもと長期金利が低位で推移するとみられるほか、Jリートのファンダメンタルズは堅調を維持するとみられます。

(注2)日本円ベースは2005年1月1日の米ドルベースを基準に指数化。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

8.まとめ

<債券>

米国では、米中貿易協議の部分合意や景気持ち直し期待が金利の上昇要因となる一方、新型肺炎の影響を含め、政治経済の不透明要因や、FRBによる金融緩和継続などが上昇幅を抑制するとみられます。金利は低レンジでの動向が続いた後、景気持ち直しと共に緩やかに上昇すると見込まれます。

欧州では、景気下振れリスクの後退を受けECBの追加緩和の可能性は低下しましたが、景気の戻りは緩慢で、インフレ率が目標に達していない中で現行の金融政策が維持されるとみられることから、長期金利はレンジでの推移が続いたあと、景気持ち直しと共に緩やかに水準を切り上げると予想されます。

日本では、米中部分合意を受けて景気悪化リスクが低下しましたが、新型肺炎の影響もあり、日銀の緩和政策が長期化する見通しの下で、長期金利は低位での推移が続くとみられます。

<株式>

S&P500種指数採用企業の2019年10-12月期のEPS増益率は前年同期比+1.1%(実績・予想)と若干のプラスで落ち着く見通しです。19年も前年比+1.5%(前月同+1.1%)と予想されます。続く20年予想は同+9.2%(同+9.7%)と小幅な修正となりました(リフィニティブI/B/E/S予想)。一方、日本(TOPIX)の予想EPS増益率は19年が同▲5.1%(同▲6.0%)、20年が同+6.1%(同+7.8%)(東証一部、Bloomberg集計)と、20年は増益となる見通しです。日米ともに業績動向に注目が集まる季節ですが、当面は新型肺炎の感染拡大の影響に左右される展開となりそうです。

<為替>

円の対米ドルレートは、日米の金利差は円安・米ドル高要因となる一方、FRBの金融緩和継続や米大統領選挙など政治的不透明感が米ドルの上値を抑制すると見られ、レンジ推移が続くとみられます。新型肺炎の感染拡大の影響にも注視が必要です。

円の対ユーロレートは、ユーロ圏で景気底入れの兆しがみられ始めたことを受けてECBの追加緩和の可能性が低下したことなどが支援材料となり、底堅い動きを見込みます。ただし、ユーロ圏の金利水準が低いことや、イタリア政局を巡る不透明感が上値を限定するとみられます。

円の対豪ドルレートは、豪州の減税効果の発現などが景気の支援材料となる一方、当面は山林火災の影響への懸念があるほか、先行きについてRBAの追加利下げ観測が残ることが上値を抑制するとみられます。

<リート>

グローバルリートのウェイトが高い米国では、FRBによる金融緩和政策スタンスの継続などにより、長期金利は低位で推移しています。米中関係は中長期には不透明感が残るものの対立激化への懸念は縮小しており、今後は景気の持ち直しとともに長期金利は緩やかな上昇が見込まれることから、米国リートは上昇ペースが鈍化する方向で中期的には横ばい推移に収束すると予想します。一方、Jリート市場では、物価が低水準にとどまり、日銀の緩和政策のもと長期金利が低位で推移するとみられるほか、Jリートのファンダメンタルズは堅調を維持するとみられます。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2020年1月のマーケットの振り返り』を参照)。

(2020年2月5日)