1.概観

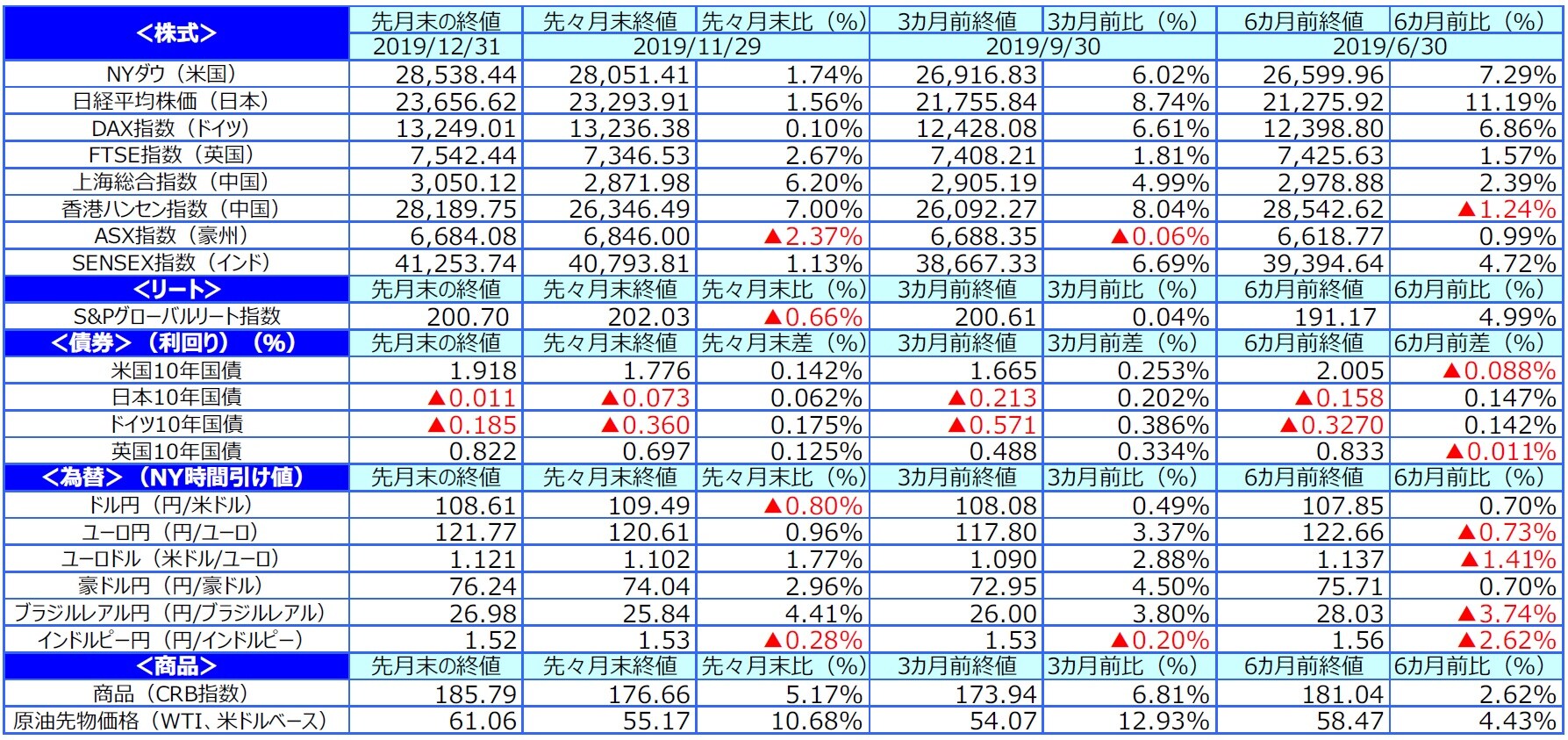

【株式】

米国の株式市場は、米中が貿易協議の第一段階で合意し、発動予定の追加関税が回避されたことや、米連邦準備制度理事会(FRB)が2020年中は政策金利を据え置くことが示唆されるなど緩和的なスタンスが好感されて上昇しました。主要3指標はそろって史上最高値を更新しました。

日本や欧州の株式市場も、米中貿易協議の第一段階の合意や英総選挙で与党・保守党が大勝し英国の欧州連合(EU)離脱(Brexit)などに対する不透明感が和らいだことなどから上昇しました。一方、豪州の株式市場は、金融株や不動産株の下落等が重石となり、月間で下落しました。

【債券】

米国の長期金利は、米中貿易協議の進展期待などを背景に上昇しました。米国社債の米国債との利回り格差は縮小しました。

欧州(ドイツ)の10年国債利回りや日本の10年国債利回りも、概ね米長期金利に連動し上昇しました。

【為替】

米ドルは対円で下落しました。ユーロや、豪ドルなど資源国通貨に対し米ドルが下落したことが円にも波及しました。豪ドルは資源価格の上昇などを受けて対円で上昇しました。ユーロは、欧州景気の回復期待や欧州中央銀行(ECB)理事会で追加緩和を急がない姿勢が示唆されたことなどから対円で上昇しました。

【商品】

原油先物価格は、石油輸出国機構(OPEC)と非加盟の主要産油国が協調減産の規模を拡大することで合意したことや、サウジアラビアの積極的な減産姿勢が好感されて上昇しました。また、米中協議の進展期待を背景に米株式市場が上昇しリスク選好度が高まったことも原油価格の押し上げ要因となりました。

2.景気動向

<現状>

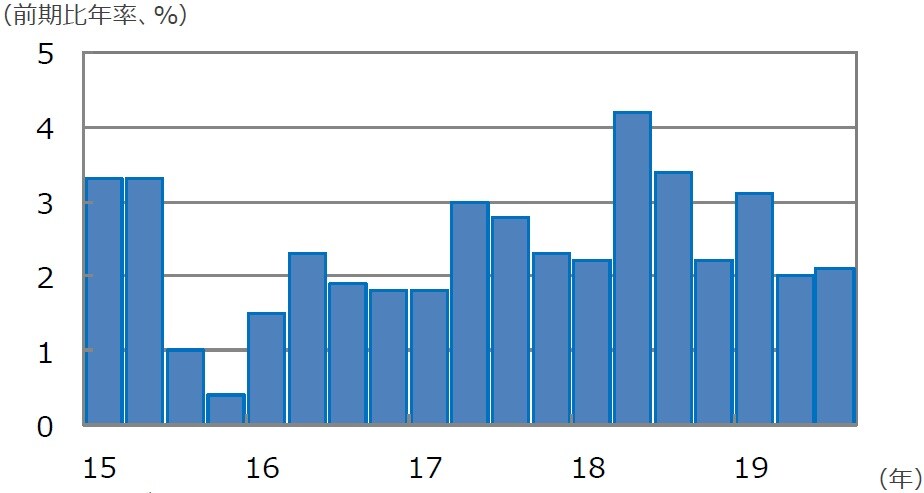

米国の19年7-9月期の実質GDP成長率は前期比年率+2.1%となりました。堅調な雇用に支えられ内需は概ね良好で、外部環境の悪化を起点とした生産調整もほぼ下げ止まりつつあります。

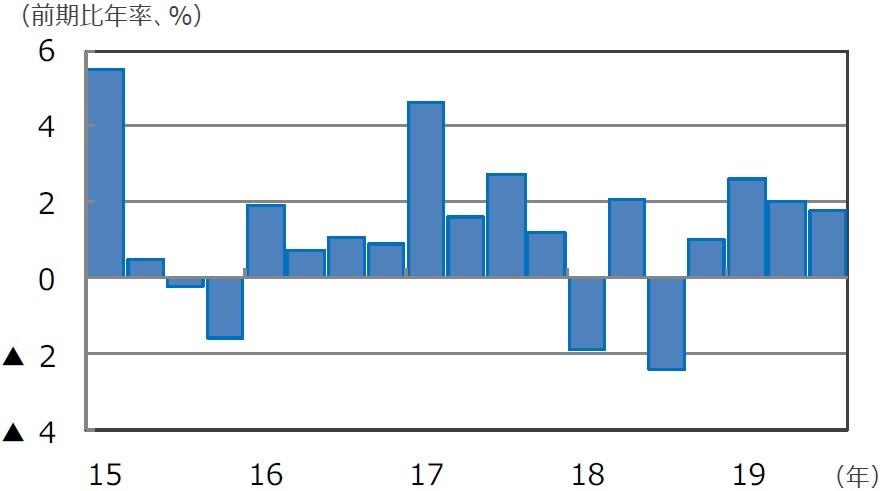

欧州の19年7-9月期の実質GDP成長率は前期比年率+0.9%と、輸出環境の悪化を主因に2四半期連続で潜在成長率をやや下回りました。

日本の19年7-9月期の実質GDP成長率は前期比年率+1.8%でした。設備投資や個人消費などが堅調でした。

中国の19年7-9月期の実質GDP成長率は前年同期比+6.0%となり、前期の同+6.2%から減速しました。民間投資が下振れました。

豪州の19年7-9月期の実質GDP成長率は前年同期比+1.7%となりました。公共投資等がプラス寄与となりました。

<見通し>

米国は、米中協議の部分合意や生産活動の循環的な戻りなどから景気の持ち直しが期待されますが、回復ペースは緩やかになると予想します。

欧州は、製造業に下げ止まりの兆候が見られ、世界景気の回復とともに輸出の安定化が期待されます。ただし、新興国景気の弱さやEUの環境規制、政治リスクなどを背景に、景気の回復ペースは非常に緩慢になるとみられます。

日本は、消費増税後の内需の落ち込みや外部環境悪化による輸出の低迷などが続くと予想されますが、政府による景気対策が下支えになるとみられます。

中国は、民間企業活動が低迷した状態が続くと見られますが、政府による財政政策と金融緩和が下支えとなりそうです。

豪州は、輸出の伸びが高まりにくく、内需も⼒強さに⽋ける展開が見込まれる中、豪州準備銀行(RBA)による追加利下げの効果等により失速は避けられると予想されます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

3.金融政策

<現状>

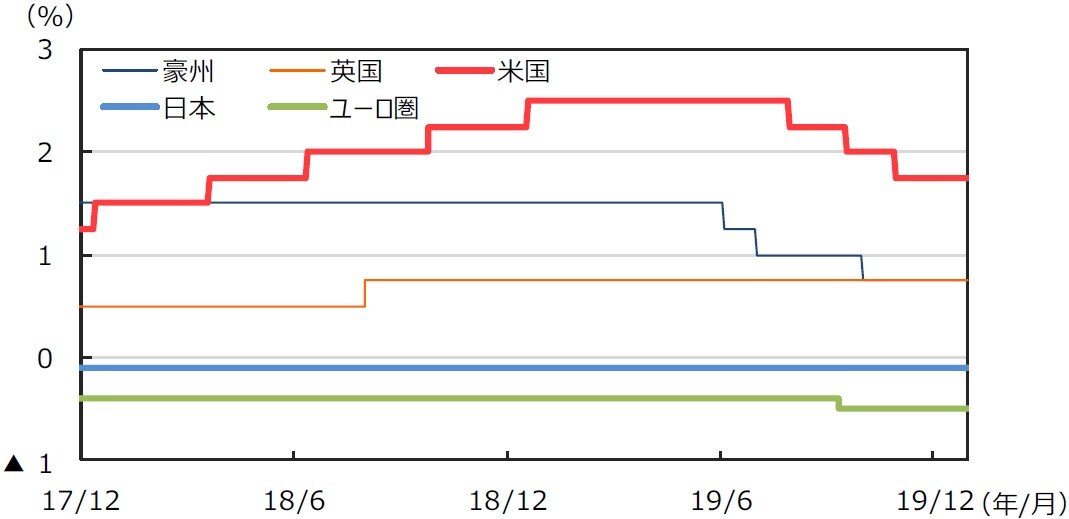

米連邦準備制度理事会(FRB)は、12月10-11日に開催した米連邦公開市場委員会(FOMC)で、政策金利(FFレート)の誘導レンジを1.50~1.75%に据え置きました。声明文では、「米国経済は緩やかに拡大している」との判断が維持されました。

欧州中央銀行(ECB)は、12月12日にラガルド総裁就任後の初めての理事会が開かれ、金融政策の据え置きを決定しました。

日銀は12月18-19日に開催した金融政策決定会合で、金融政策の現状維持を決定しました。声明文では、「基調としては緩やかに拡大している」との総括的な見解が維持されました。また、同時にETF貸付制度の導入、貸出増加支援資金供給の見直しが発表されました。

<見通し>

FRBは、現在の金利水準を適切とみており、インフレ率も低水準であることから当面は現状の政策金利水準を維持すると見られます。ただし、米中部分合意の署名が円滑に行われないなど、金融市場や企業心理に悪影響を与える展開になった場合は追加の利下げが検討される可能性があるとみられます。

ユーロ圏では、ECBが金融政策戦略の見直しを20年末までに行うとしました。戦略見直しにかかる時間が長くなったため、追加緩和のタイミングは20年前半から20年後半に後ずれするとみられます。

日本では、海外情勢次第でマイナス金利深堀りを含めた追加緩和の可能性を残すフォワードガイダンスを行っているものの、円高や株安が加速しなければ当面現状の大規模緩和を維持するとみられます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

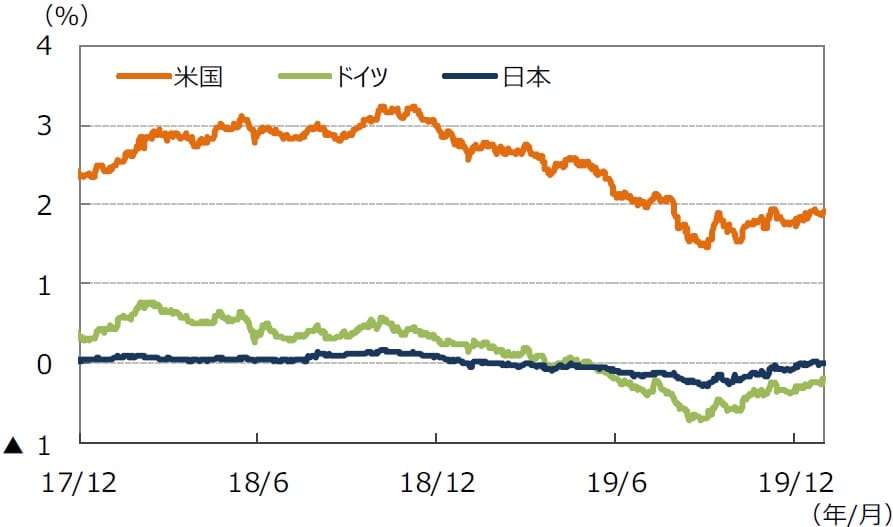

4.債券

<現状>

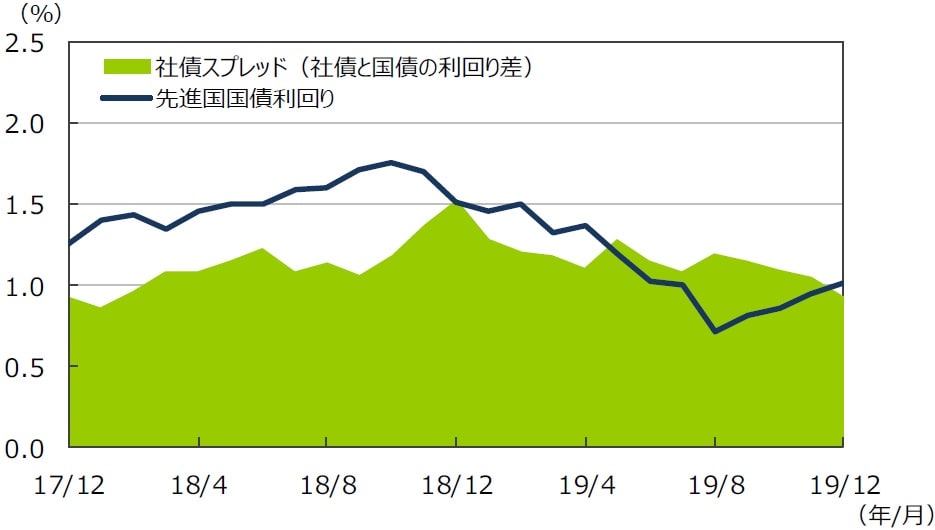

米国では、米中貿易協議の進展期待などを背景に10年国債利回りが上昇しました。米中が第一段階の合意に達し、発動予定の米国の対中追加関税措置が撤回されたことが好感されました。また、米国社債の米国債との利回り格差は縮小しました。

欧州(ドイツ)の10年国債利回りや日本の10年国債利回りも、米中貿易協議の進展期待などを背景に概ね米長期金利に連動し上昇しました。加えて、英総選挙で与党・保守党が大勝しBrexitに対する不透明感が和らいだことや、ECBが追加緩和の導入を急がない姿勢が示されたことも、長期金利の上昇要因となりました。

<見通し>

米国では、米中貿易協議の部分合意や景気持ち直し期待が金利の上昇要因となる一方、米大統領選挙などの政治的不透明要因や、FRBによる金融緩和継続などが上昇幅を抑制するとみられます。金利は低レンジでの動向が続いた後、景気持ち直しと共に緩やかに上昇すると見込まれます。

欧州では、今年前半はECBが現状の金融政策を維持するとみられるものの、景気回復ペースが緩慢なことや、インフレ率の停滞等から年後半に追加緩和が予想され、金利は低位での推移が続くと見込まれます。景気の下げ止まりや持ち直しが確認されれば緩やかにレンジを切り上げる可能性があります。

日本では、米中部分合意を受けてややレンジを切り上げるとみられますが、日銀の足元の緩和政策が長期化する見通しの下で、長期金利は概ねマイナス圏での推移が続くとみられます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

(注2)社債利回りと社債スプレッドはブルームバーグ・バークレイズ・グローバル社債インデックス。先進国国債利回りはFTSE世界国債インデックス(含む日本、米ドルベース)。

(出所)Bloomberg L.P.、FactSetのデータを基に三井住友DSアセットマネジメント作成

5.企業業績と株式

<現状>

S&P500種指数の12月の1株当たり予想利益(EPS)は177.71ポイントで、前年同月比の伸び率は+2.2%(前月同+1.2%)でした。一方、東証株価指数(TOPIX)の予想EPSは119.94ポイントで、伸び率は同▲9.3%と11カ月連続のマイナスでした(リフィニティブI/B/E/S予想)。米国株式市場は、前半こそ景況感の悪化や対中追加関税リストの発動懸念などから値の重い展開でしたが、米中交渉の進展への楽観的な見方が広がったことで次第に堅調となりました。月末にかけては米中が「第1段階」での合意に至ったことで、米国株式市場は上値を追う展開となり、主要3指標は史上最高値を更新しました。S&P500種指数が前月比+2.9%、NYダウが同+1.7%、ナスダック総合指数が同+3.5%でした。一方、日本株式市場も、米中協議の好転期待やFOMCの金融政策据え置き、堅調な米国株式市場などが追い風となり、上昇しました。TOPIXが前月比+1.3%、日経平均株価が同+1.6%でした。

<見通し>

S&P500種指数採用企業の予想EPS増益率は19年が前年比+1.1%(前月同+1.1%)、20年が同+9.7%(同+9.9%)と小幅な修正となりました(リフィニティブI/B/E/S予想)。一方、日本(TOPIX)の予想EPS増益率は19年が同▲6.0%(同+1.6%)、20年が同+7.8%(同+6.5%)(東証一部、Bloomberg集計)と、20年は増益率の回復が見込まれています。米中交渉は1月15日に第1段階合意で署名するとの見通しで、米中交渉を巡るリスクは当面低下しました。一方で、中東情勢が緊迫しています。今後の展開に注目する必要がありますが、米国・イランが自制的な行動をとり、景気回復への期待が損なわれなければ、リスク資産への資金流入が継続し、日米株式市場は、堅調さを取り戻すと予想されます。

![※EPSとは…[Earnings Per Share]=1株当たり利益。当期利益を発行済株式数で割ったものです。 (注)データは2009年12月~2019年12月。EPSはリフィニティブI/B/E/Sによる予想ベース。 (出所)FactSetのデータを基に三井住友DSアセットマネジメント作成](https://ggo.ismcdn.jp/mwimgs/d/3/-/img_d37c1d5a5509d5a30fe7317b43f8e36793981.jpg)

(注)データは2009年12月~2019年12月。EPSはリフィニティブI/B/E/Sによる予想ベース。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

![※EPSとは…[Earnings Per Share]=1株当たり利益。当期利益を発行済株式数で割ったものです。 (注)データは2009年12月~2019年12月。EPSはリフィニティブI/B/E/Sによる予想ベース。 (出所)FactSetのデータを基に三井住友DSアセットマネジメント作成](https://ggo.ismcdn.jp/mwimgs/8/2/-/img_826a50899fbae96b4e9a56823f4b1c6f95078.jpg)

(注)データは2009年12月~2019年12月。EPSはリフィニティブI/B/E/Sによる予想ベース。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

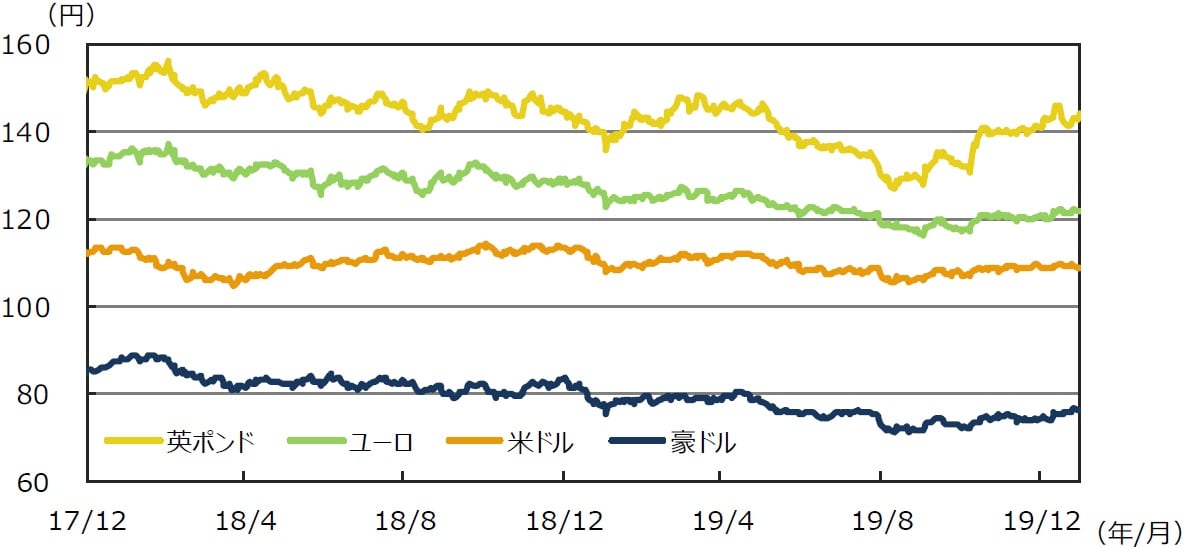

6.為替

<現状>

円は対米ドルで上昇しました。月初に軟調に推移した米ドルは、米中が第一段階の合意に達したことから一時やや持ち直しましたが、年末にかけてこれまで売られてきたユーロや、豪ドルなどの資源国通貨が米ドルに対して上昇し円にも波及したことから、月間では円は上昇しました。

円は対豪ドルで下落しました。米中貿易協議の進展に対する期待等から資源等コモディティ価格が上昇したことなどが背景です。

円は対ユーロで下落しました。英総選挙で与党・保守党が大勝し、Brexitが確実視され急騰したポンドに連れてユーロも上昇しました。また、12月のECB理事会で追加緩和の導入を急がない姿勢が示唆されたこともユーロの上昇要因となりました。

<見通し>

円の対米ドルレートは、日米の金利差は円安・米ドル高要因となる一方、FRBの金融緩和継続や米大統領選挙など政治的不透明感が米ドルの上値を抑制すると見られ、レンジ推移が続くとみられます。米中部分合意の署名が円滑に調印されるかなどが注目されます。

円の対ユーロレートは、ユーロ圏で景気底入れの兆しがみられるなど、景気持ち直し期待がユーロの支援材料となりそうです。一方、ECBで追加緩和が行われる可能性があることや、Brexitに関しEUと英国の「移行期間」に対する不透明感などからレンジ内での推移が続くと予想されます。

円の対豪ドルレートは、減税効果の発現などが景気の支援材料となる一方、金融政策では今年前半の追加利下げが見込まれることなどが豪ドルの上値を抑制すると見られ、当面もみ合いになると見られます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

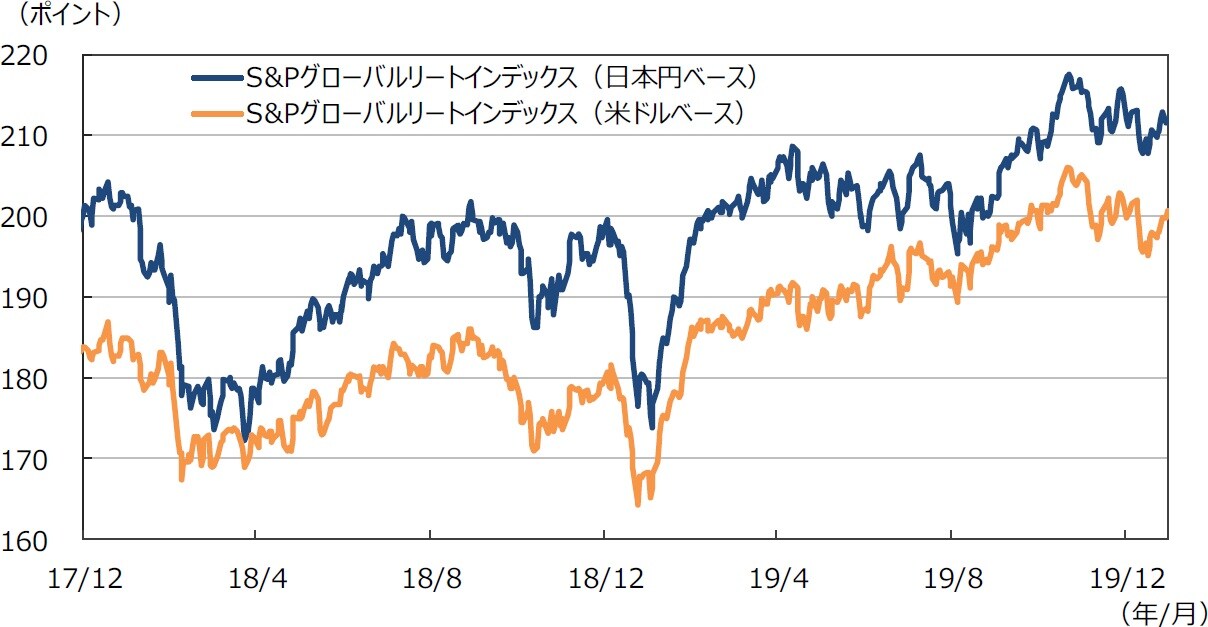

7.リート

<現状>

グローバルリート市場(米ドルベース)は、米中貿易協議において第一段階の合意に達したことなどからリスク選好度が強まり長期金利が上昇したことなどから、リート市場は下落しました。中旬以降、一時持ち直す場面があったものの月末にかけてもみ合いとなり、月間では▲0.66%の下落となりました。一方、円ベースの月間変化率では、米ドル円レートが円高で推移したことから、同▲1.42%の下落となりました。

<見通し>

グローバルリートのウェイトが高い米国では、景気持ち直しとともに長期金利は緩やかな上昇が見込まれます。ただし、12月に開かれたFOMCで、FRBメンバーは20年の政策金利据え置きを示唆していることや、インフレ率が低いことなどから、その上昇幅は抑制されるとみられるため、リート市場は底堅い推移が予想されます。一方、Jリート市場では、日本の長期金利が上昇し0%近辺に戻ることなどが影響しているものの、Jリートのファンダメンタルズは堅調で、国内投資家の押し目買いも見込まれるため、下値は限定的とみられます。

(注2)日本円ベースは2005年1月1日の米ドルベースを基準に指数化。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

8.まとめ

<債券>

米国では、米中貿易協議の部分合意や景気持ち直し期待が金利の上昇要因となる一方、米大統領選挙などの政治的不透明要因や、FRBによる金融緩和継続などが上昇幅を抑制するとみられます。金利は低レンジでの動向が続いた後、景気持ち直しと共に緩やかに上昇すると見込まれます。

欧州では、今年前半はECBが現状の金融政策を維持するとみられるものの、景気回復ペースが緩慢なことや、インフレ率の停滞等から年後半に追加緩和が予想され、金利は低位での推移が続くと見込まれます。景気の下げ止まりや持ち直しが確認されれば緩やかにレンジを切り上げる可能性があります。

日本では、米中部分合意を受けてややレンジを切り上げるとみられますが、日銀の足元の緩和政策が長期化する見通しの下で、長期金利は概ねマイナス圏での推移が続くとみられます。

<株式>

S&P500種指数採用企業の予想EPS増益率は19年が前年比+1.1%(前月同+1.1%)、20年が同+9.7%(同+9.9%)と小幅な修正となりました(リフィニティブI/B/E/S予想)。一方、日本(TOPIX)の予想EPS増益率は19年が同▲6.0%(同+1.6%)、20年が同+7.8%(同+6.5%)(東証一部、Bloomberg集計)と、20年は増益率の回復が見込まれています。米中交渉は1月15日に第1段階合意で署名するとの見通しで、米中交渉を巡るリスクは当面低下しました。一方で、中東情勢が緊迫しています。今後の展開に注目する必要がありますが、米国・イランが自制的な行動をとり、景気回復への期待が損なわれなければ、リスク資産への資金流入が継続し、日米株式市場は、堅調さを取り戻すと予想されます。

<為替>

円の対米ドルレートは、日米の金利差は円安・米ドル高要因となる一方、FRBの金融緩和継続や米大統領選挙など政治的不透明感が米ドルの上値を抑制すると見られ、レンジ推移が続くとみられます。米中部分合意の署名が円滑に調印されるかなどが注目されます。

円の対ユーロレートは、ユーロ圏で景気底入れの兆しがみられるなど、景気持ち直し期待がユーロの支援材料となりそうです。一方、ECBで追加緩和が行われる可能性があることや、Brexitに関しEUと英国の「移行期間」に対する不透明感などからレンジ内での推移が続くと予想されます。

円の対豪ドルレートは、減税効果の発現などが景気の支援材料となる一方、金融政策では今年前半の追加利下げが見込まれることなどが豪ドルの上値を抑制すると見られ、当面もみ合いになると見られます。

<リート>

グローバルリートのウェイトが高い米国では、景気持ち直しとともに長期金利は緩やかな上昇が見込まれます。ただし、12月に開かれたFOMCで、FRBメンバーは20年の政策金利据え置きを示唆していることや、インフレ率が低いことなどから、その上昇幅は抑制されるとみられるため、リート市場は底堅い推移が予想されます。一方、Jリート市場では、日本の長期金利が上昇し0%近辺に戻ることなどが影響しているものの、Jリートのファンダメンタルズは堅調で、国内投資家の押し目買いも見込まれるため、下値は限定的とみられます。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2019年12月のマーケットの振り返り』を参照)。

(2020年1月8日)