開業医は「自分のお金」を雑に扱いがち?

医師の資産形成において重要なのは、現時点での「資産状況」の把握です。自分自身の資産総額を正確に知っておくことは大切なことですから、現時点の資産状況を見てファイナンシャルゴール(リタイア時期とやりたいこと)時期とやりたいことのための資産の時期を決めていきます。

自身がどのステージなのかにもよりますが、たとえば開業準備中や開業してまだ5年未満といったような人は、資産に余裕があるというわけではありません。

さらに、将来的に子供が医師になりたいということになれば、ひとりにつき数千万円単位の教育費が必要になってきます。つまり、リタイア後の資産形成の前に、多額の教育資金を作らなければならない可能性があるのです。

また、私のクライアントで実際にあった話ですが、看護師だったひとり娘から医学部に合格したと突然の報告があったり、薬学部だった長男が歯学部へ編入したりと、親としては後継者ができて嬉しい反面、資金的な負担が……、といった開業医特有の事情が出てきたこともあります。

本来、高額所得者でキャッシュリッチな開業医の場合、多額の預貯金があるケースもよくあります。「年間収支」が長期にわたってプラスになっている人であれば、ある程度の資産は自然に蓄積されていくものと考えていいでしょう。しかし、正確な数字で今後の試算をしないと、正確なシミュレーションはできません。

たとえば、ある開業医が「蓄えが少ない」という悩みで相談に来られたことがあります。すでに60代に手が届くという年齢で、医院経営はうまくいっているように見えました。にもかかわらず、ほとんど預貯金がなく、キャッシュフローに悩んでいらっしゃったのです。

そこで決算書などを調べさせていただきましたが、どうも数字が合いません。「これだけの収入があれば、もっと資産が残っているはずですが、余計な支出をしていませんか?」とお聞きすると、最初は何もないと否定していたものの、最後には渋々、すでに社会人になっている28歳の子供に多額の仕送りをしていたことを話されました。

これでは、蓄えができないのも当然です。ご自身の収入をどう使うかは本人の自由ですが、正しく人生計画をするのであれば、できる限り正確な数字が必要であることは言うまでもありません。隠し財産や隠れ支出といったものがあったのでは、数字が合いませんし、将来の予測にも影響が出てきてしまいます。

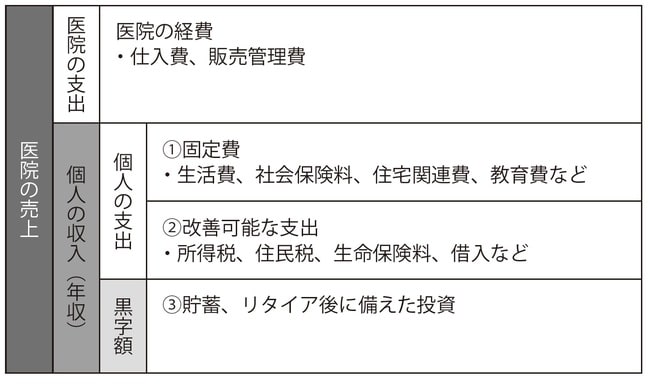

現在の資産総額を正確に把握するには、たとえば[図表1]のような資産状況を書き出せるシートを使って、把握するのもひとつの方法です。このシートは、コンサルタントなどが顧客に様々な聞き取りを行いますが、その聞き取り内容を精査してマニュアル化したものと考えればいいでしょう。このシートを使えば「資金総額」から「今後必要な資金」を差し引くことで、「現在の資産状況」が分かるというわけです。

現在保有している預金や投資信託などの資産総額から、現時点で残っている住宅ローンや事業借入など、マイナス部分を差し引いたものが、現在の「純資産」になります。

あくまで一般的な統計ではありますが、開業医の「開業後年数別平均手取り年収金額」は、開業後11〜15年の1879万円をピークにして、その後徐々に減少していく傾向があります。開業後6年から20年の間が最もピークとなりますので、この間にきちんと資産形成をしておく必要があります。

資産運用では「ポートフォリオ理論」を基本に考える

開業医の場合、資産の大半が銀行や郵便局などへの預貯金という人がほとんどです。預貯金以外では子供のための学資保険、もしくは生命保険といったところでしょうか。

ある地方都市で歯科医院を開設されているKさん(52歳)は、4000万円のキャッシュを普通預金にしたまま、残りの資金も生命保険に加入している程度でした。国民年金には入っていましたが、国民年金基金や小規模企業共済などは加入していませんでした。そんなKさんにリタイア後のことについて質問した時のやり取りです。

「リタイア後の生活資金はどうされるおつもりですか?」

「年金と貯蓄を取り崩していけば何とか……」

「どれぐらいあればいいとお考えでしょうか?」

「うーん、2億円ぐらいですかね……」

「なぜ2億円必要なのですか?」

「うーん、何となく……」

こうしたやり取りはKさん以外の開業医でもよく見られます。キャッシュリッチなはずの開業医も、その資産の中身は、預貯金や保険商品に集中しており、資産運用にとって重要な「投資」、特に「分散投資」がほとんどできていないのが現実です。

資産運用の基本として覚えておきたいのが「ポートフォリオ理論」と呼ばれるものです。ポートフォリオとは、保有資産を株式、債券、外貨、現金といった複数の金融商品などに分散して構成したものをいいます。

保有資産を分散することで、金融市場の大きな変動による影響が最小限で済むほか、一定のリターンを獲得できる反面、リスクも一定の範囲内で収まるようになっています。特に重要なのがリスクの管理であり、その投資家が受け入れることのできる「リスク許容度」に応じてポートフォリオを組むことで、安定した資産運用が可能になるのです。

コアサテライト理論をベースに着実な資産形成を目指す

ポートフォリオを組む際、気をつけなければいけない点があります。それは「同じような商品で分散をしない」ということです。

たとえば、株式や外貨預金といった金融商品は、銘柄などの選定に知識や経験が求められるうえ、日々の市場動向にも注意しなければいけません。多忙な開業医の場合、その時間を捻出するだけでも一苦労であり、資産を複数の金融商品に分散したとしても、運用面で無理が出てきてしまいます。

そこで、私がお勧めしている考え方が「コアサテライト理論」という資産運用法です。ひとつの投資商品を「コア商品」としてメインで運用し、最低ラインの安定した収入を確保する一方、そのコア商品を補完するような形で「サテライト商品」をいくつか設定します。サテライトとは衛星という意味であり、太陽(コア)の周囲を巡る衛星のような形で運用するため「コアサテライト理論」と呼びます。

コアとして運用する金融商品は、長期間継続して運用していく必要がありますから、収益用不動産や貯蓄性の高い生命保険などが適しています。ポートフォリオと同様、ファイナンシャルゴールの達成を考えながら、その人のリスク許容度や考え方に応じて、自分自身に最も合致する商品を探していきます。

一方のサテライトでは、公社債投資信託や株式、FX、外貨建て金融商品などを比較的短期間で結論の出る金融商品を複数取り入れて、リスクを分散させながら、高い利益の獲得を目指していきます。コアの部分で長期的な資産形成を目指して安定的なキャッシュフローを構築し、サテライト部分ではさらに資金の最大化を図る運用を実践していくのです。