キャッシュフロー計算書の基本的な考え方とポイント

株式会社ZOZO(以下、ZOZO)の資金繰りについて解説する前に、まずは「キャッシュフロー計算書」とは何かを説明します。

財務3表といえば、損益計算書、貸借対照表、キャッシュフロー計算書が挙げられます。そのなかでも、損益計算書や貸借対照表の見方はわかる一方、キャッシュフロー計算書が理解できない方もいるのではないでしょうか。

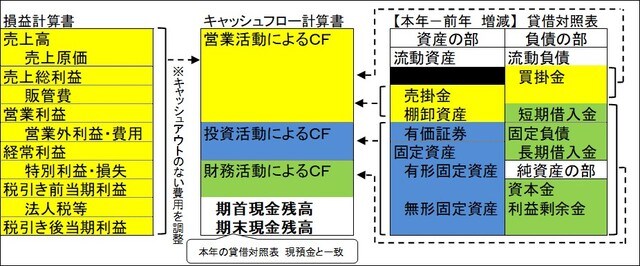

キャッシュフロー計算書は、簡単にいえば「1年間の現預金の増減要因」を表す書類です。キャッシュフロー計算書を中心に、財務3表の関係を表すと以下のようになります[図表1]。

損益計算書は1年間の営業活動の結果を表すためそのままの数字を使います。そして貸借対照表は期末時点を切り抜いた数字ですから、期中の増減を計算するため、前年の貸借対照表から増減を計算し、その増減値を使います。

[図表1]のようにキャッシュフロー計算書は、

① 営業活動によるキャッシュフロー(以下、営業CF)

② 投資活動によるキャッシュフロー(以下、投資CF)

③ 財務活動によるキャッシュフロー(以下、財務CF)

にわけて表されます。事業活動開始からの動きとしては、「③ 財務CF(出資や銀行から資金調達を行い)」⇒「② 投資CF(事業のための設備投資を行い)」⇒「① 営業CF(その投資によってお金を稼ぐ)」という順番になるでしょう。

これらのお金の動きを分解して表示することで、最終的に残った現預金が前年に対してどのような要因で増減したかを分析できるようになり、その後の事業戦略に活かせる訳です。

事業がうまく回ると、「① 営業CF」で「② 投資CF」を賄い、「③ 財務CF」の借入金の返済や株主還元を行えます。よく、資金繰りが厳しいといわれることがありますが、これは「① 営業CF」のマイナスを「③ 財務CF」で補うという状態です。

◆「財務CF」「投資CF」「営業CF」具体的には何を指す?

財務CFは、銀行からの借入増減や、増資などによるキャッシュの増加、自己株買いによる減少、配当の支払いなどを表示します。

次に投資CFは、期中の設備投資の金額や、有価証券売買の金額です。設備や有価証券を購入した場合は出金のためマイナス、設備や有価証券を売却した場合は入金のためプラスで表記されます。

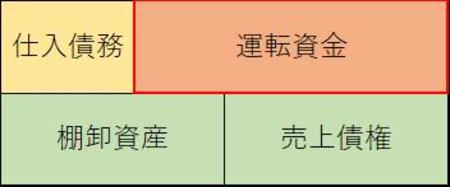

最期に営業CFは、本業の事業活動によるキャッシュの増減を表します。ざっくりいうと損益計算書の「当期純利益」に、キャッシュアウトのない費用(減価償却費や引当金など)を調整したうえで、「運転資金」の増減を加味したものです。

運転資金は、<売上債権(商品販売後の入金までの売掛金など)+棚卸資産(商品や原材料など)-仕入債務(商品や原材料購入時の買掛金や、各種費用の未払金など)=運転資金>で表され、[図表2]のような構図となります。

運転資金について、製造業の場合で流れを説明すると、

① 仕入債務:原材料を仕入れて仕入代を支払うまでの期間があり、

② 棚卸資産:仕入れ後、製造して売れるまでの在庫期間のあとに、

③ 売上債権:売れてから実際に販売代金が入金されるまでの期間がある

この①の支払い直後から③の入金完了まで、資金ショートしないために必要な資金が「運転資金」というわけです。営業CFにおける運転資金の増減は、本年期末時点の運転資金に対し、前年期末時点の運転資金を差し引くことで、事業に必要な運転資金が実際にどれだけ増減したかを表せます。

なお運転資金の性質ですが、

① 通常、売上上昇局面では比例して増加する。つまり売上上昇に対して運転資金の増加に対する資金繰りが必要となる

② 事業の継続を前提として考えるため、企業価値を考える場合など、運転資金は回収を前提とせずキャッシュアウトと考える場合もある

という点を押さえてください。

ZOZO急成長はキャッシュフローの理解なしに語れない

以上のようなキャッシュフローの動きをどのように経営に活用するのか。では、ファッション通販サイトを運営するZOZOの戦略をみてみましょう。

創業時は自社買取ショップ、つまり自社で商品在庫を持って販売する取扱高が100%でした。しかし、2006年から自社で在庫を持たない受託ショップの取扱いに舵をきり、その比率を高めてきました。受託ショップからの収益は販売に対する手数料収入ですが、以下では簡単に比較するため、手数料収入ではなく受託ショップでの売上げも合わせた取扱高で話を進めます。

財務数値を確認できる2007年から2015年の取扱高に対する買取ショップ比率をみると、2007年ですでに40.5%であり2015年には4.6%まで低下しています[図表3]。

受託ショップ重視へ舵をきったことで、在庫リスクを恐れず商品ラインナップの拡大が可能となり、8年間で商品取扱高は約10倍となりました。また受託ショップは「仕入れを行わない=原価が発生しない」ため、高い利益率も実現しており、キャッシュフローの面では、高い収益性が営業CFの源泉につながっています。

さらに、2007年期末時点の商品在庫は2.85億円であり、仮に2007年と2015年で買取ショップ比率が同じ割合のままで成長したとすると、商品在庫は28.5億円となります。つまり、同じ成長を達成するにしても、受託ショップの割合を増やして在庫を減らしたことで、約25億円の運転資金の調達が不要となった計算です。2007年時点のZOZOの税引き前当期純利益は4.6億円でこれは大きな金額です。

高い収益性での内部金融と、成長に対する運転資金の増加を抑えることが営業CFを高め、ZOZOの成長を支えたことは間違いないでしょう。

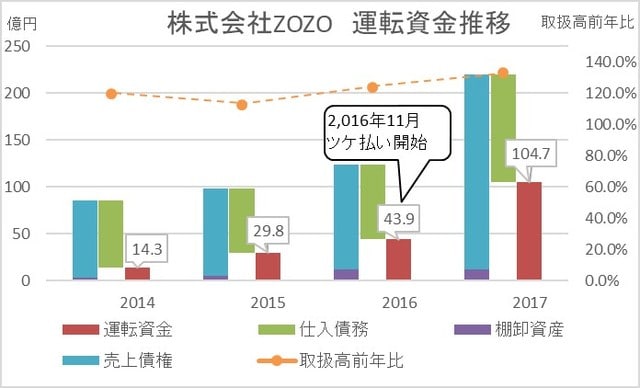

そのZOZOですが、2016年11月から「ツケ払い」を開始しました。ツケ払いは2ヵ月支払い猶予を持たせる決済方法で、これは運転資金のなかでは「売上債権」残高の増加要因となります。「ツケ払い」によるZOZOの資金繰り悪化を指摘する声もありますが、実際にはどの程度のインパクトがあったのでしょうか。運転資金の推移と、取扱高前年比の増加率を以下の表にまとめました[図表4]。

※売上債権は売掛金+受託販売預り金で計算

2014年、2015年の取扱高前年比119.6%、112.5%に対して、期中でツケ払いを開始した2016年は123.6%、ツケ払いが定着した2017年は133.0%と売上の伸長幅が拡大しています。当然、ツケ払いだけの効果ではありませんが、ZOZOの有価証券報告書でも「決済手段の拡充」を売上増加の要因の1つとして挙げていますので、有効な販促となったことは確かです。

一方で運転資金の推移をみてみますと、売上債権の急増により2015年から2017年で29.8億円から104.7億円に増加しています。ツケ払いだけではなく売上増加も要因ではありますが、これは2年間で約65億円の資金調達が必要な計算になります。ただし2017年、ZOZOは単年で170億円もの税引き前純利益を出せるようになっており、内部金融でも十分に資金が賄える状態でした。

以上の流れを財務戦略の面からみると、

① 在庫の抑制と収益性を高めることで、潤沢な営業CFを作る

② 潤沢な営業CFを原資に、ツケ払いを一種の販促に活用する

といった手を打ったことがわかります。

このように、資金の動きをキャッシュフロー計算書をみて理解することで、キャッシュフローを活用した経営戦略を立てることが可能となるのです。

まとめ

本記事では、ZOZOの成長戦略をキャッシュフローの観点からひも解いてみました。キャッシュフローを意識した経営が大切であることが理解いただけたでしょうか。

皆さんも「この支払い条件を2週間前倒しにする代わりの値引きは、キャッシュフローにどのような影響を及ぼすだろうか?」「製品を作り貯めしたほうが製造原価は安いが、キャッシュフローはどう変わるか?」など、キャッシュフローを意識した経営を行ってみてください。今まで見逃していた改善点や、新しい経営戦略に気づくことができるかもしれません。

杉山 正和

MASTコンサルティング株式会社執行役員/中小企業診断士