6.為替

<現状>

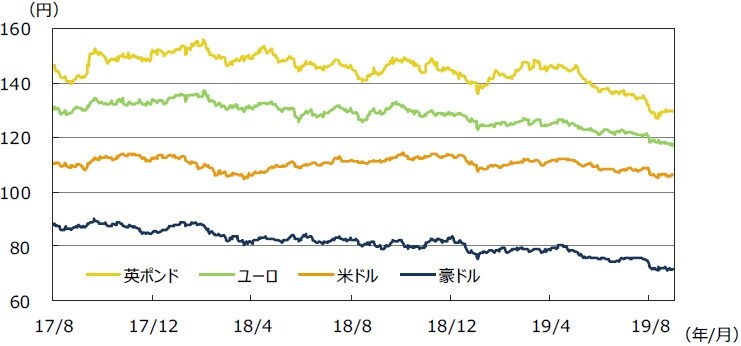

円は米ドル、ユーロ、ポンド、豪ドルなどに対し上昇しました。米国が、対中追加関税措置を更に拡大する方針に転じ、米中互いに報復関税をかけ合うなど米中対立の一段の高まりからリスク回避の流れとなり、円が買われました。また、世界経済減速への懸念から、FRBやECB、豪州準備銀行(RBA)など主要中銀による利下げ観測が高まったことなども円買いの要因となりました。英ポンドは合意なきEU離脱に対する懸念などが嫌気されました。

<見通し>

円の対米ドルレートは、日米金利差や日本の国際収支の構造変化などから見て、米国が景気後退に陥らなければ大幅なドル安円高となる可能性は低いと見られます。ただし、FRBによる金融緩和期待を受けた米長期金利の大幅な低下などから、取引レンジは円高ドル安方向にシフト(102.50-110.00円を想定)すると見られます。

円の対ユーロレートは、ユーロが底値圏にあると見られるものの、欧州景気の低迷を背景にECBが9月に追加緩和を行うと見られることや、イタリアやBrexitなど政治的な不透明感の高まりがユーロ圏の上値を抑制すると見られることから、当面頭の重い展開となりそうです。

円の対豪ドルレートは、米中通商問題によるセンチメントの悪化や中国経済への悪影響が懸念されることが豪ドルの重石となる見通しです。RBAは11月にも6、7月に続く3回目の利下げを行うと見ています。ただし、米長期金利の低下など外部環境を考慮すると、下値は堅くなると見られます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

7.リート

<現状>

グローバルリート市場(米ドルベース)は、欧米をはじめ世界的に中銀が金融緩和方向へシフトし長期金利が低下基調を辿る中、相対的に利回りの高いリートが選好される展開が続きました。また、8月には米中の対立が一段と激化しリスクオフの流れとなったことから、リートのディフェンシブ性が評価され、前月末比で2.20%上昇しました(現地通貨ベース)。一方、円ベースの月間変化率では、ドル円レートが円高に推移したため為替はマイナスに寄与し、円ベースでは前月比▲0.09%とわずかに下落しました。

<見通し>

FRBが7月末の利下げに続き9月にも追加利下げをすると見られることや、ECBが9月に利下げや量的緩和再開のアナウンスを行うと見込まれることなどから、低金利環境が当面継続すると予想され、リートにとって好材料となりそうです。一方で、中期的に見れば米国の不動産市況はピーク圏にあり、上値は重いと見られます。景気減速が進めば米国・豪州など更なる利下げの可能性もあり、リートのディフェンシブ性が評価される展開は続くと見られます。

(注2)日本円ベースは2005年1月1日の米ドルベースを基準に指数化。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

8.まとめ

<債券>

米国では、米中通商問題の先行き懸念からFRBが9、10、12月に利下げを実施すると見られることから、金利は当面低位で推移すると予想されます。

欧州では、景気の低迷が継続していることや、通商問題やBrexitを巡る懸念が企業心理悪化を通じてマイナス要因となっていることから、ECBは9月に利下げや量的緩和再開のアナウンスを行う見込みです。このことから、金利は低位での推移が続くと見られます。

日本では、欧米など主要国の低金利が続く中で、高い連動性を持つ日本の金利も抑制されマイナス圏での推移が続くと予想されます。

<株式>

S&P500種指数採用企業の予想EPS増益率は19年が前年比+2.0%(前月同+1.9%)、20年が同+11.1%(同+11.3%)と小幅な修正となりました(19年8月30日発表、リフィニティブI/B/E/Sベース)。一方、日本の予想経常利益増益率は19年度(20年3月期決算)が前年度比+3.9%(前月同+4.0%)、20年度(21年3月期決算)が同+7.8%(前月同+7.7%)(東証一部除く金融、QUICKコンセンサスベース、19年8月30日現在)とこちらも若干の下方・上方修正にとどまっています。日米ともに業績発表は一巡しました。今後は、引き続き米中交渉が注目される見通しです。米国、中国共に交渉を続ける姿勢を示してはいますが、具体的に進展するかどうかについては未だに不透明なままです。日米とも景気の先行きに対する懸念も広がり始めており、日米株式市場は上値の重い展開となりそうです。

<為替>

円の対米ドルレートは、日米金利差や日本の国際収支の構造変化などから見て、米国が景気後退に陥らなければ大幅なドル安円高となる可能性は低いと見られます。ただし、FRBによる金融緩和期待を受けた米長期金利の大幅な低下などから、取引レンジは円高ドル安方向にシフト(102.50-110.00円を想定)すると見られます。

円の対ユーロレートは、ユーロが底値圏にあると見られるものの、欧州景気の低迷を背景にECBが9月に追加緩和を行うと見られることや、イタリアやBrexitなど政治的な不透明感の高まりがユーロ圏の上値を抑制すると見られることから、当面頭の重い展開となりそうです。

円の対豪ドルレートは、米中通商問題によるセンチメントの悪化や中国経済への悪影響が懸念されることが豪ドルの重石となる見通しです。RBAは11月にも6、7月に続く3回目の利下げを行うと見ています。ただし、米長期金利の低下など外部環境を考慮すると、下値は堅くなると見られます。

<リート>

FRBが7月末の利下げに続き9月にも追加利下げをすると見られることや、ECBが9月に利下げや量的緩和再開のアナウンスを行うと見込まれることなどから、低金利環境が当面継続すると予想され、リートにとって好材料となりそうです。一方で、中期的に見れば米国の不動産市況はピーク圏にあり、上値は重いと見られます。景気減速が進めば米国・豪州など更なる利下げの可能性もあり、リートのディフェンシブ性が評価される展開は続くと見られます。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2019年8月のマーケットの振り返り③』を参照)。

(2019年9月4日)