米中対立が再びエスカレート

米中通商対立の根本的な解決は容易でないことはもともと明白だったが、大阪G20サミット以降、互いに限定的ディールに絞って交渉し、大枠は一旦凍結する局面に入ったのではないかとみられた。しかし、8月に入り米トランプ政権が対中制裁関税追加方針に転換(8月1日)、両国が報復を応酬(8月23日)するなど想定以上にエスカレートすることになった。

支持率回復を求めて農業などで短期的成果を求めた米国と、交渉時間をかける姿勢の中国との間でズレが発生したものとみられる。トランプ大統領は圧力によって妥協を引き出せると予想したのだろうが、国民に対する権威維持を重視する習近平政権は逆に態度を硬化させた。習近平政権側は大統領選挙を前にしたトランプ政権の焦燥を過小評価していたのではないかと推測される。

報復の応酬直後にトランプ大統領が交渉再開を表明したことが示すように、米中共に交渉のチャネルを閉じてはいない。

データが明らかに示す通り、通商対立が経済・金融に一定のストレスを与え始めており、状況によっては事態を管理する必要性を双方とも感じているのだろう。しかし、今回のように事態がこじれ、特に中国側が交渉相手としてのトランプ大統領に対し、不信感を強めたことは容易に推測がつく。双方にとって妥協に向けた政治的ハードルは高まっている。

世界経済の成長見通しを下方修正

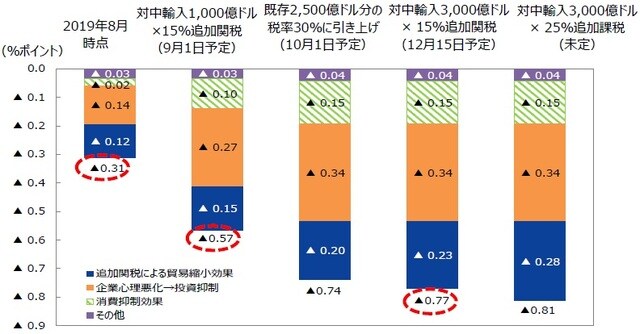

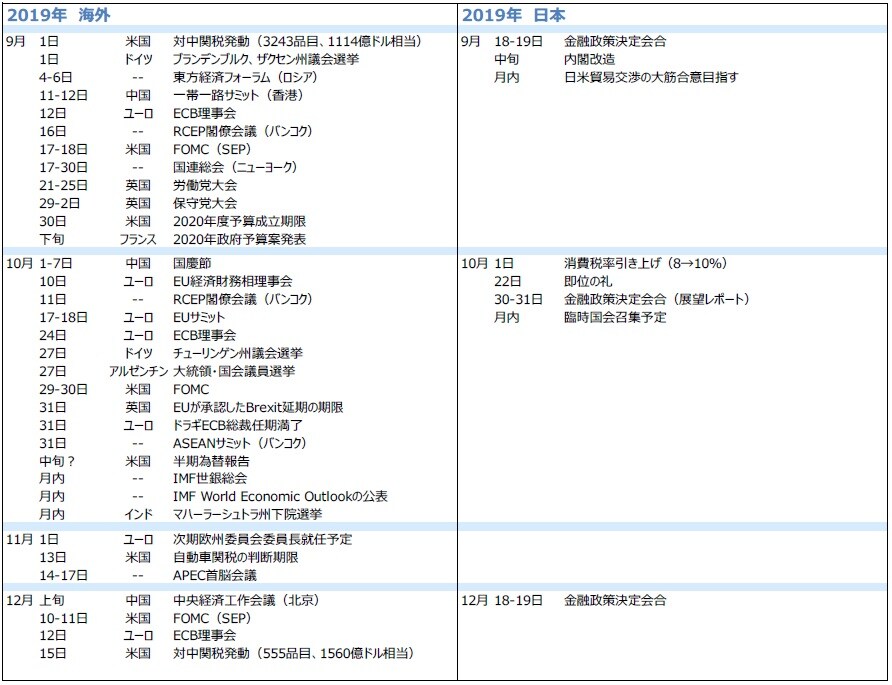

このままだと、米国側の対中制裁関税は9月1日(新規の約1,000億米ドル相当に15%)、10月1日(既に実施済み2,500億米ドル相当の税率を30%に引き上げ)、12月15日(新規分1,500-2,000億ドルに15%)の三段階で追加される。中国側の報復分も9月1日、12月15日に発効する。

今後は、①12月より以前に、追加関税の賦課が停止・延期される、②9月1日を皮切りに年内に予定される関税は実施されるが、双方とも交渉のチャネルは閉ざさず、更なるエスカレーションは回避する、③交渉が事実上決裂し、双方が更なる措置を追加する、という3つのケースが考えられる。上で述べたように妥協のハードルは高い一方、更なる激化は危険なため、②のケース(既定の措置は実施するが一層の激化は回避)をメインシナリオとしたい。

世界経済への影響だが6月末までに米中が実施した政策により、世界GDPは既に0.3~0.4%程度の悪影響を受けていたと推定される。今回、ケース②を前提とすると、マイナスの影響は0.7~0.8%程度に(更に0.4%ポイント程度)拡大する。主要国の金融緩和策や中国の財政措置を考慮しても、世界経済を0.2~0.3%押し下げる。これらを考慮し、世界経済の成長率を2019年(3.2%→3.1%)、2020年(3.5%→3.4%)共に0.1%ポイントずつ下方修正した。また、主要国の製造業企業の景況感底入れのタイミングは来年初に後ずれするとみている。

今後の焦点は米国の雇用・消費

但し、こうした中でも世界経済は一定の粘り腰を示すとみられる。理由は二つある。

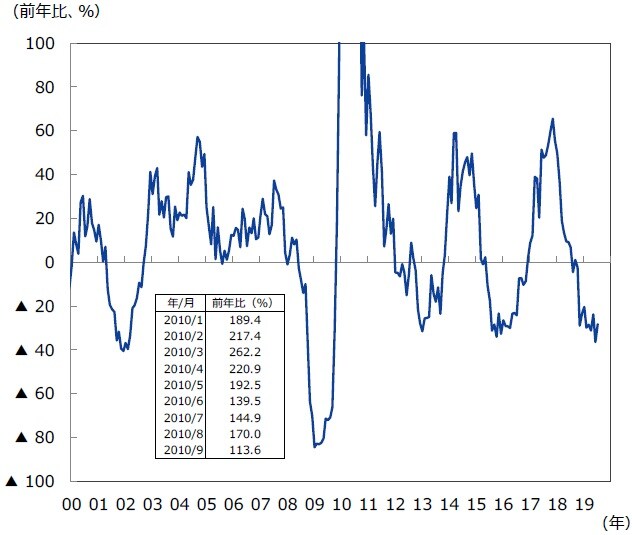

第一は、米中通商対立が激化し始めて1年半が経過し、企業の設備投資は既に下方修正が進み、更なる落ち込み余地が限定的になっているとみられることである。例えば、日本の工作機械に対する海外からの受注(前年比)は既にドットコムバブル崩壊直後に近い下落率となっている。

(出所)一般社団法人日本工作機械工業会のデータを基に三井住友DSアセットマネジメント作成

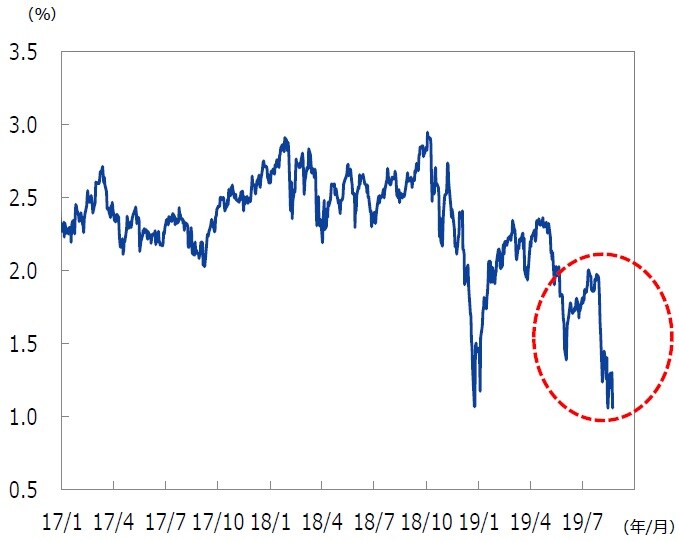

第二に、株式に求められるリスクプレミアム、無リスク金利、期待インフレに一定の前提をおき、米株価(S&P500指数)が反映している米国の成長率を試算すると、今回の米中対立のエスカレーション後では、1%台前半まで低下した。長期金利の低下がクッションとなり、株価の極端な下落はこれまで避けられているが、米株式市場はかなり悪材料を織り込んでいると考えられる。

(試算の前提)株式リスクプレミアム:7.5%、リスクフリー金利:10年債利回り、長期期待インフレ:1.8%。

(注2)データは2017年1月1日~2019年8月23日。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

今後の注目点は、米国の雇用・消費の耐久力である。通商摩擦による製造業の景況感悪化に対し米国のサービス業の雇用が抵抗力を示し、世界経済の約2割に達する米消費が崩れなければ、世界経済の底割れは回避できるとみられる。米国の失業保険請求件数や非製造業の景況感に関する指標が注目される。

世界経済・国際金融情勢

リスクファクター

米中対立を巡る情勢が当面最大の不透明要因だが、9-10月は他にもダウンサイドリスクとなる政治的ファクターがある。

英国の欧州連合(EU)離脱(Brexit)期限を10月31日に控えて、Brexitは山場となる。英国のジョンソン新首相は離脱条約の再修正を求め、交渉不調の場合は離脱を強行する方針。引き続き①10月末に「合意なき離脱」、②首相に対する不信任案が提出され与党保守党の一部が造反し可決・総選挙、③ジョンソン氏が路線を修正し小幅修正で合意、の3ケースが考えられるが、ジョンソン首相は議会閉会やその他の手段によって反対派の動きを阻止しようとしている。メインケースでは合意なき離脱は回避されるとみているが、流動的な状態といえる。合意なき離脱の場合、ユーロ圏経済に0.2~0.4%、世界経済にも0.1~0.2%程度の影響を与える。通常であれば世界経済は耐えられる規模だが、米中対立の激化が続いていた場合、減速感が強まる。

香港問題の影響は、基本的には香港経済の減速である。ただ、確率は低いが中国と西側諸国が対立し、中国を巡る貿易・投資フローに影響するリスクもゼロではない。イラン情勢、イタリア政局も要注意である。

世界経済・金融のアップサイド(株式などリスク資産の上昇)につながる要因としては二点注目しておきたい。第一は、主要国の財政政策である。GDP比2%近い財政黒字を出しているドイツだがテクニカルリセッション(2四半期連続のマイナス成長)のリスクもあり、現連立与党の下でも減税などを検討する可能性が出てきた。主要国での超長期債の発行の検討、わが国の景気対策など、主要国長期債の利回りがゼロ近傍・マイナス圏となる中で財政政策が変化する兆候が増えてきている。もう一つは、IT関連の耐久財消費・投資などは昨年半ばから調整し始めすでに1年以上経過し、底打ちし始めてもおかしくはない。米中対立が少なくとも膠着してきた時、生産・受注の動きが意外と底堅い、という展開になる可能性もあるだろう。

主要国・地域経済の見通し

米国:FRBは追加緩和へ

米中対立再燃の影響は、企業行動や株式市場が既にある程度調整していることから、成長率を0.1%押し下げ、消費者物価を0.1%程度上振れさせる程度だろう。但し、雇用・消費にどの程度波及するか不透明な部分はある。金融環境のタイト化を防ぎ、下振れリスクを顕在化させないため、米連邦準備制度理事会(FRB)は緩和措置を追加するしかない。年内の利下げ回数について従来予想の2回から、4回(7月、9月、10月及び12月)に修正した。

(出所)ISM、NY連銀のデータを基に三井住友DSアセットマネジメント作成

中国:企業センチメントは改善しにくい

7月の指標下振れは6月の反動。しかし、米政府に対する不信感は強く、米中交渉で多少の前進があっても企業は懐疑的で、民間投資の減速は続こう。財政政策の下支えにより底割れは回避されるが、インフラ投資の伸びも緩やかに止まろう。2019年10-12月期(前年比6.2%→6.1%)、2020年通年(6.2%→6.0%)の成長見通しを下方修正。資本流出を警戒し、人民元安政策はとらないとの見方を維持。

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

ユーロ圏:量的緩和再開の可能性

7月の購買担当者景気指数(PMI)は51.5と3カ月ぶりに低下した。サービス業は安定する一方、製造業PMIが46.4と前月比1.2ポイントも低下、貿易やBrexitに関する不透明感が強く、製造業企業の心理が悪化している。6月のコアインフレ率は、前月比+1.1%と5月(同+0.8%)からは改善したものの、不規則変動を均せば+1%前後に止まっている。欧州中央銀行(ECB)はフォワードガイダンスを修正した上、9月か12月に利下げを行うと共に、量的緩和再開を発表する可能性が高い。

(出所)Datastreamのデータを基に三井住友DSアセットマネジメント作成

日本:増税前後の消費の動向に注目

輸出環境は厳しく、鉱工業生産は一進一退だが、設備や雇用の過剰感は限定的に止まっている。参院選の結果はほぼ予想通りで、経済への影響は小さい。今後、コアインフレ率はゼロ近傍に低下する見込みだが、マイナス金利の副作用への懸念が強く、日銀が追加措置を考えるとしてもフォワードガイダンス修正が軸と考えられる。米金融政策と円ドルレートの動向、及び消費税率引き上げ前後の消費動向を受けた景気対策の議論が注目点となろう。

(出所)内閣府のデータを基に三井住友DSアセットマネジメント作成

マーケット動向の見通し(1年程度)

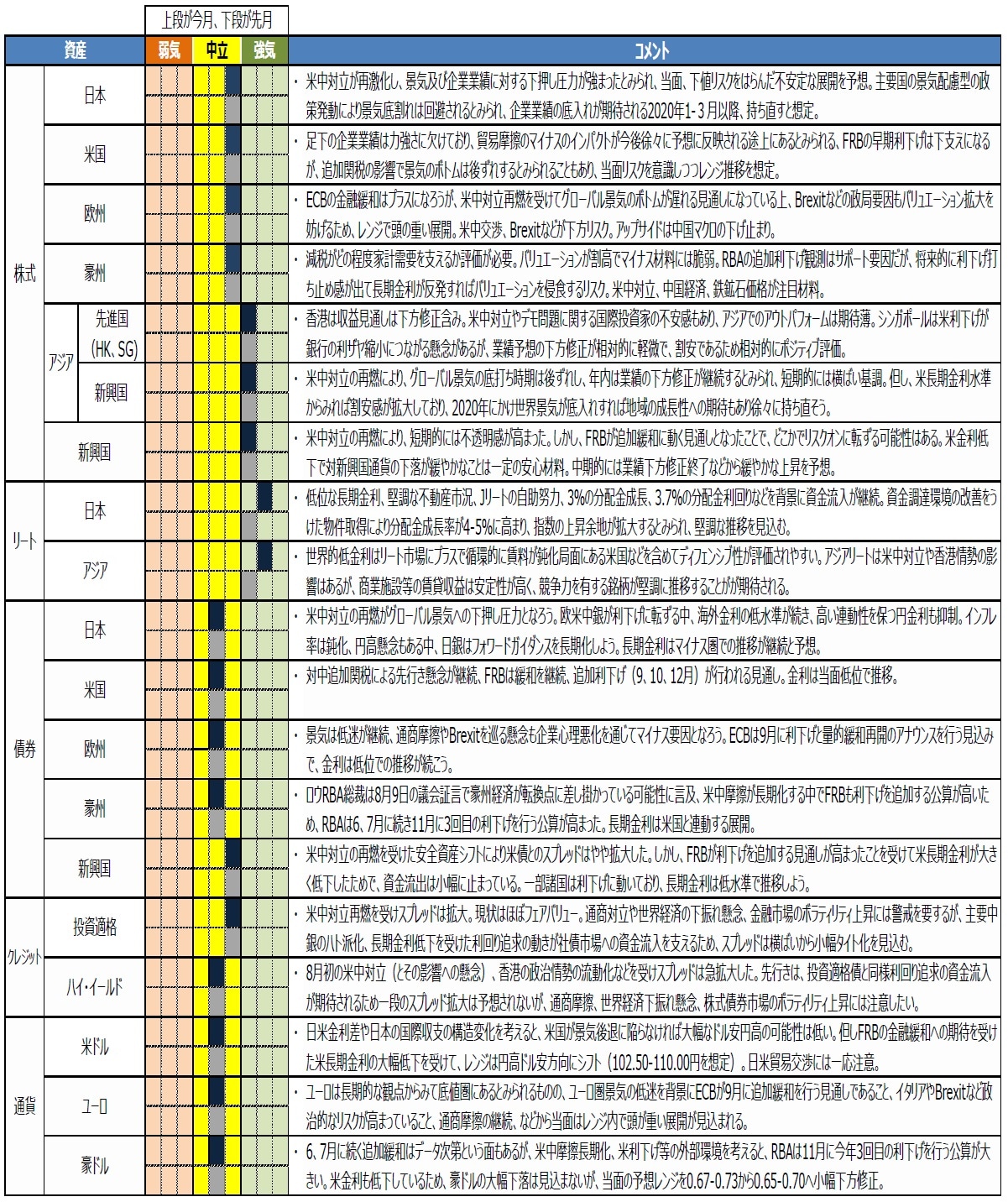

主要資産の投資魅力度判断

(出所)各種資料を基に三井住友DSアセットマネジメント作成

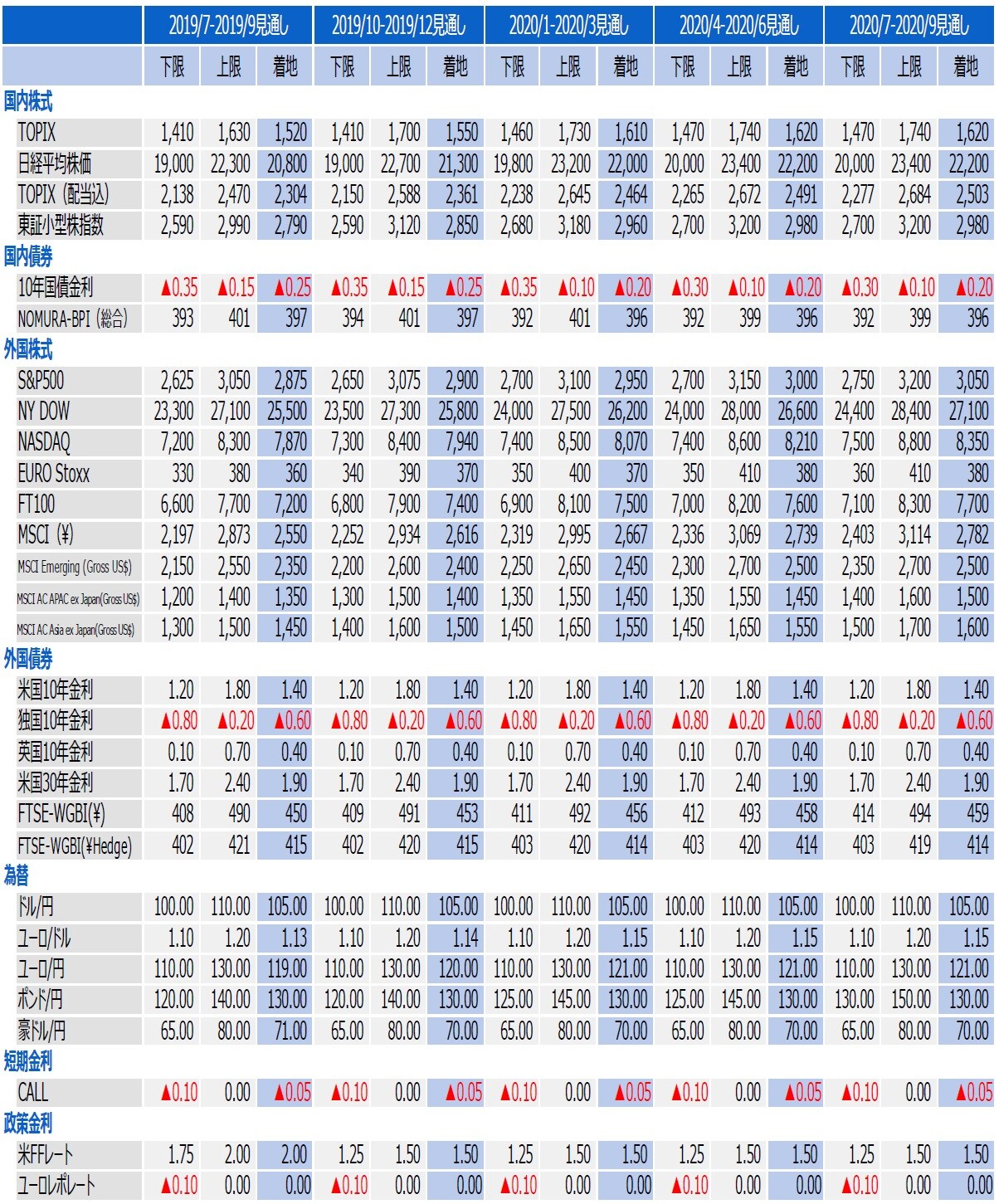

マーケット動向の見通し(着地・レンジ)

主要資産の市場見通し

(出所)各種資料を基に三井住友DSアセットマネジメント作成

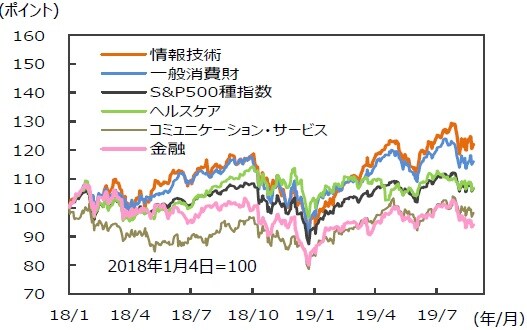

海外市場(米国)

<株式市場>予想PERで15~17倍程度のレンジで推移

• S&P500種指数の予想PERは16.3倍(8月26日)。PERは17倍が壁となっており、これを上回るためには業績の大幅改善などが必要となろう。今後も予想PERは15~17倍程度の高位のレンジで推移すると予想する。一方、金融政策に対しては緩和期待が根強く、株価を支えよう。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

• 8月23日に、米中ともに追加関税の引き上げを発表した。米国による中国への追加関税による世界経済へのマイナスの影響とセンチメントの悪化から、企業による投資は更に先送りされよう。また、世界経済は不況感が強まると見られる3%成長へ既に接近している。主要国・地域による金融・財政政策の積極化から、世界経済の成長は維持されると思われが、世界経済が底打ちするタイミングが更に先に延びることは避けられない。成長加速が望ましい景気敏感株にとっては逆風が続くと見られる。こうした中、株式の中でも景気変動の影響が低く、配当を増加させることが可能な企業などが注目されよう。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

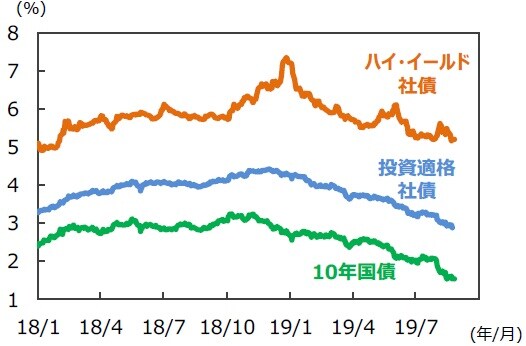

<債券市場>長期金利は低位での推移が続こう

• 国債:対中追加関税による不透明感や景気の先行き懸念が継続する中、FRBは9月、10月、12月に追加利下げを行う見通し。当面長期金利は低位での推移が続くと予想される。

• 投資適格社債:米中貿易懸念が再度台頭し、国債とのスプレッドが一時拡大する場面もあったが、利回り追求の動きから引き続きスプレッドの縮小が見込まれる。リスクは株式・債券市場の急激なボラテイリティの上昇や米中貿易摩擦の更なる深刻化。

• ハイ・イールド社債:米中貿易摩擦再燃から世界経済の減速懸念が高まり、香港でのデモ激化による世界株安の影響を受けて、ハイ・イールド社債の国債とのスプレッドが8月に急拡大した。その一方で、主要中銀がハト派的なスタンス、金融緩和へとシフトする中では、利回り追求の動きが続くと思われ、ハイ・イールド債のスプレッドのさらなる拡大へとつながる可能性は低いと予想する。

(出所)ICE Data Indices,LLC、Bloombergのデータを基に三井住友DSアセットマネジメント作成

海外市場(ユーロ圏)

<株式市場>再び頭の重い展開を想定

• 8月14日に、米国と英国で一時長短金利が逆転する現象が起こり景気後退懸念が広がったことから、欧州株式市場は調整を余儀なくされた。ドイツの4-6月期実質GDP成長率がマイナス成長となるなど、ユーロ圏の景気見通しが引き続き弱いほか、中国の生産統計が弱含んだことも拍車をかけた。欧州株式市場の12カ月先予想PERは13.4倍(8月26日)と2019年1月以降、概ね13~14倍台での推移が続いている。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)Datastreamのデータを基に三井住友DSアセットマネジメント作成

• 今後も13~14倍程度のレンジでの推移を想定する。2020年の1株当たり予想利益は28.6ポイント程度と足元でも下振れ傾向が続いており、企業業績は景気後退リスクを織り込む途上にあると考えられる。ただ、緩和的な金融政策が引き続き株価の下支え要因となることから、大きく値を崩す可能性も限られよう。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

<債券市場>長期金利は低位での推移が続こう

• ECBは7月25日の理事会で、政策金利を据え置いた。フォワードガイダンス(先行きの金融政策の指針)において、「少なくとも2020年前半まで政策金利は現状か、“より低い水準”を予想する」と明言し、利下げを示唆した。加えて、18年12月に打ち切った量的緩和策の資産購入プログラム(QE)を再開する可能性についても触れた。

• 景気、物価が弱い上、FRBが利下げに転換し、また、為替の面からも、ECBが追随する必要性が高まっている。2019年9月に0.2%の利下げと債券購入の再開を決定(実施は2020年初)すると予想する。

• 主要中央銀行が金融緩和策を進める中、長期金利は当面、低位での推移が続こう。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

海外市場(アジア)(1)

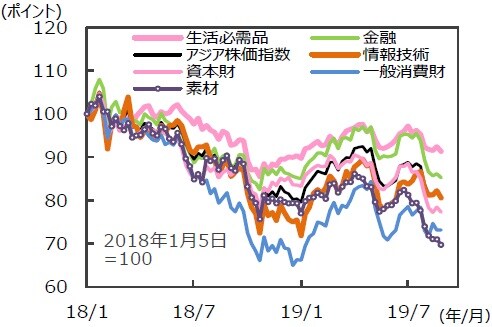

<アジア株式市場>短期的には横ばいだが、年末に向けて緩やかな上昇を予想

• 香港は、米中対立の不透明感に加え、香港デモが市場のセンチメントを下押ししている。また、予想EPSコンセンサスも下方修正が継続している。12カ月先予想株価収益率(PER)は8月26日時点で9.9倍と、2010年以降の平均値(10.9倍)に対してディスカウントが拡大する方向にある。ただ、香港デモの収束に目途が立たず、香港市場に対するグローバル投資家の不安感は引き続き拡大している。

(注2)アジア株価指数(MSCI AC アジア(除く日本))は米ドルベース。予想株価収益率=株価÷1株当たり予想利益。1株当たり予想利益は12カ月先予想(Bloomberg集計)。予想株価収益率の平均値の計算期間は2006年1月2日~2019年7月31日。アジア株価指数、1株当たり予想利益は2006年1月2日=100。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

• シンガポールは、足元の予想PERが11.8倍とアジア域内において相対的に割安度が高い状況が続いている。株式市場の時価総額の約4-5割を占める3大銀行は、米国で利下げが実施されれば、利ザヤの縮小等から業績見通しにマイナスの影響を及ぼすリスクがある。ただ、シンガポールは全般的に業績が安定しており、下方修正は相対的に軽微と予想される。

(出所)Datastreamのデータを基に三井住友DSアセットマネジメント作成

予想PERは過去平均に近い

○予想PERは2006年以降の平均値と同水準

• 8月に入りアジア株式市場は下落基調となった。米中貿易摩擦の再燃が背景。米中を中心に世界経済の先行き不透明感が、アジアの株式市場にもマイナスの影響を与えている。アジア株価指数の12カ月先予想株価収益率は8月26日現在で12.3倍と、2006年以降の平均である12.3倍と同水準となった。「金融」や「素材」といったセクターが相対的に調整幅を拡大する中、市場全体が下振れた。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

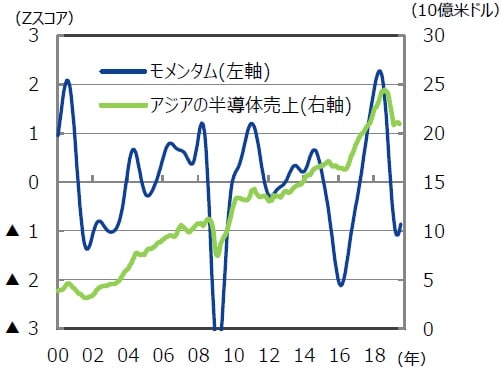

○半導体サイクルの底入れに期待

• 今後は時価総額の約13%を占め、国別では中国が約66%を占める「一般消費財」の改善が待たれる。中国では小売売上高の伸び率が鈍化しており、消費に力強さが不足している。ただ、中国は所得減税など内需を刺激する景気対策等を行っている。年後半にかけて中国の景気が回復し、「一般消費財」の業績と株価が改善すれば、アジア株式市場も堅調さを取り戻すと期待される。

(出所)各種データを基に三井住友DSアセットマネジメント作成

海外市場(アジア)(2)

<インド株式市場>追加景気支援策に注目

○インド政府が景気支援策を打ち出す

• インド政府は8月23日、7月に予算案に盛り込んでいた外国人投資家に対する追加課税案の撤回のほか、国営銀行への資本注入、住宅金融への追加の流動性供給、自動車購入促進策、などの景気支援策を発表した。減速している景気を持ち上げるため、金融、住宅、自動車などセクターごとに的を絞った対策を打ち出した。また、インド財務相は、さらに追加の景気対策を月内に発表することを明らかにした。

(注2)予想株価収益率=株価÷1株当たり予想利益。1株当たり予想利益は12カ月先予想ベース(Bloomberg集計) 。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

○政府の追加景気支援策に注目

• インド株式市場は7月以降軟調に推移していたが、一方で株価バリュエーションの割高感は相当程度払しょくされたと考えられる。また、これまで外国人の売りを誘引した外国人投資家に対する追加課税案の撤回や、政府の景気支援策が打ち出されたことで、株式の需給も改善することが期待される。世界的なリスク回避の動きのなかでも、更なる追加景気対策による年度後半の景気持ち直しへの期待から株式市場は底堅く推移すると見られる。

(注2)ルピー/米ドルは逆目盛。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

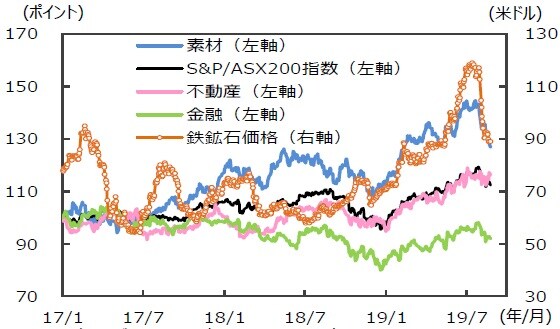

<豪州株式市場>主力内需銘柄を中心に次第に上値の重い展開

• S&P/ASX200は足元調整基調となった。中国のインフラ投資の活発化を背景とした鉄鉱石価格の上昇にけん引され、堅調に推移していた「素材」セクターが調整に転じたことも一因。S&P/ASX200の12カ月先予想PERは16.0倍(8月26日)と、2009年以降の平均14.2倍を上回る水準。バリュエーションは環太平洋株式市場において相対的な割安感はない。6月、7月と利下げが行われたものの、追加利下げ観測が継続している。利下げ打ち止めとなった場合、再び長期金利が上昇すると思われ、バリュエーションに対して下押し圧力が徐々に高まろう。

(注2)S&P/ASX200指数、主要セクターは2017年1月3日=100。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

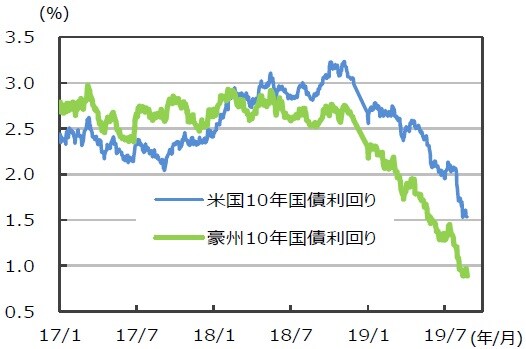

<豪州債券市場>11月に3回目の利下げを行う公算が高まる。長期金利は米国に連動する展開が継続

• ロウ豪州準備銀行(RBA)総裁は8月9日の議会証言で、豪州経済が転換点に差し掛かっている可能性に言及、米中摩擦が長期化する中で、FRBも利下げを追加する公算が高いため、RBAは6月、7月に続き、11月に3回目の利下げを行う公算が高まった。長期金利は米国と連動する展開が継続しよう。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

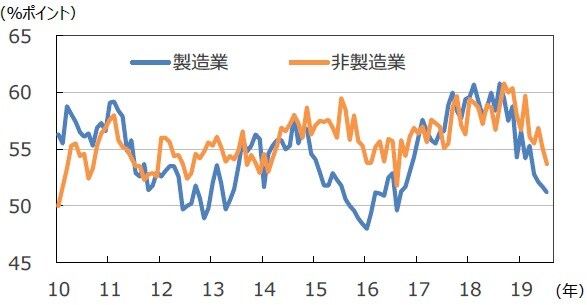

日本市場(1)

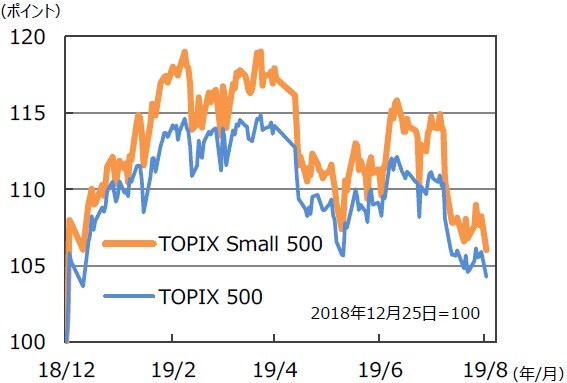

<株式市場>景気及び企業業績の先行き懸念が増大。下値リスクをはらんだ不安定な展開

• 日本株式市場は、米中貿易摩擦が再び激化したことによって、景気及び企業業績に対する下押し圧力が強まったと想定される。当面は下値リスクをはらんだ不安定な展開が予想される。景気サイクル及び企業業績の底打ちの時期は、今年の秋ごろと想定していたが、来年1-3月に後ずれするとの見通しに変更した。

• ただし、主要国における景気配慮型の政策発動によって、景気サイクルの底打ちが予想される来年1-3月以降、株式市場は業績の回復期待も高まりつつ持ち直すと予想する。もっとも、貿易協議を巡る米中間の緊張が再び高まるリスクは残るため、景気および企業業績の回復ペースが緩慢となる可能性には留意する必要がある。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(注2)TOPIX500は時価総額及び流動性の高い1,000銘柄(TOPIX1000)のうち上位500銘柄で構成された指数(大型株及び中型株)。TOPIX Small 500は同下位500銘柄で構成された指数(小型株)。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

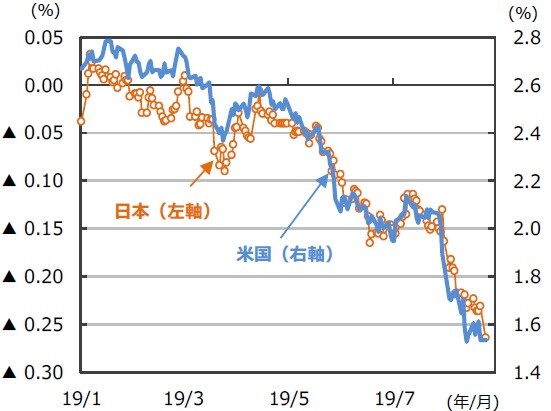

<債券市場>長期金利はマイナス圏での推移が継続

• 米政権の対中追加関税方針を受けて、米中貿易摩擦が再度悪化の方向へ向かい始めた。着地が見えない中で、グローバル景気への強い下押し圧力が継続しよう。米欧中央銀行が利下げに転じる中で、海外金利の低水準での推移が続き、高い連動性を保っている円金利も抑制された動きとなろう。

• 日本の物価(コア)の上昇率は鈍化する見通しであり、円高リスクも警戒される中で、日銀への追加緩和期待が燻る状態が続こう。日銀は、当面、現在の低金利を維持すると考えられる。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

日本市場(2)

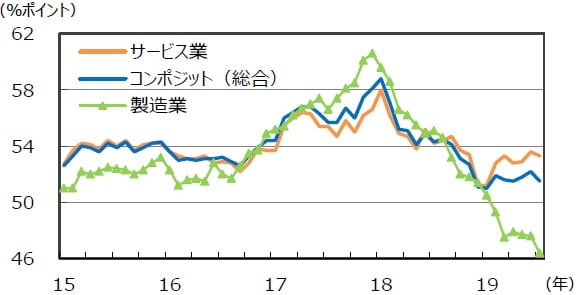

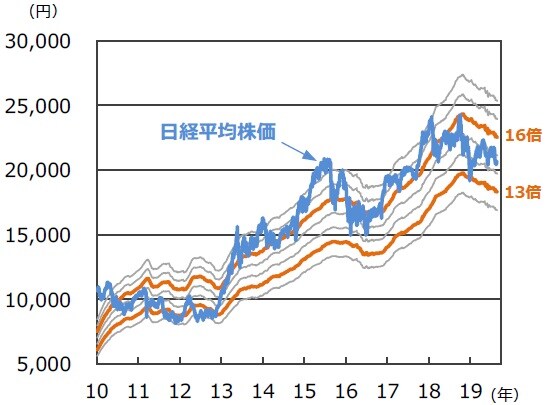

<株式市場の注目点>業績底入れのタイミングは20年第1四半期頃か

○年初の株価水準に戻る

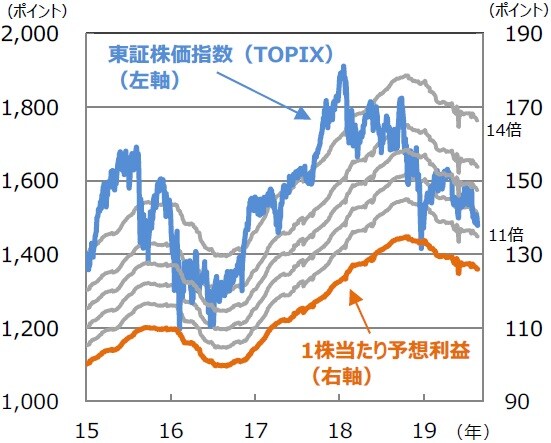

• 日本株式市場は、調整基調が続いている。米中貿易摩擦の影響で日本企業の業績が悪化傾向にあり、これが投資家のセンチメントを悪化させていることなどが背景と考えられる。東証株価指数(TOPIX)は8月13日以降、終値ベースで1,500ポイントを割り込み、予想株価収益率(予想PER)が11倍台をつけるなど、年初の水準にほぼ戻った状態。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

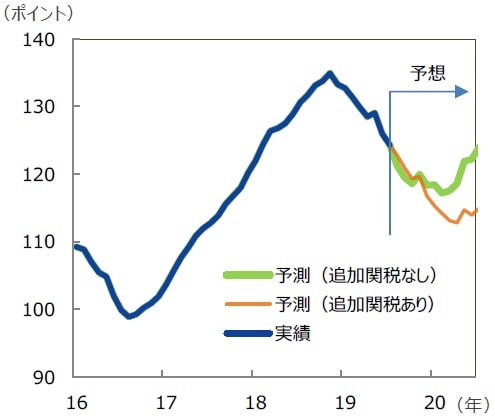

○業績底入れは20年第1四半期頃か

• 今後は、日本の企業業績の悪化がいつ底入れするか、が重要なポイントとなろう。業績の見通しに対して、米国、中国、欧州、日本の景況感の見通しなどを用い、マクロ面から試算した。

• その結果、米国から中国への追加関税が発動されなければ2020年2月頃、発動されれば4月頃と予想される。地域別では中国の景況感の改善には時間がかかる見通しだが、米国と欧州の景況感の改善が期待される。

(出所)Bloomberg、各種データを基に三井住友DSアセットマネジメント作成

○年初にかけて株式市場は徐々に回復すると期待

• この業績見通し等を前提に、今後の株価の見通しを考えてみよう。まず、バリュエーションだが、予想株価収益率は11倍台となっており、業績の悪化を相当程度織り込んでいると考えられる。

• 次に、株価と業績の関係を見ると、業績の回復に先行して株価が上昇する傾向が確認できる。日本も緩やかだが景況感の改善が期待できそうだ。株価はこうした動きを事前に織り込むと考えられることから、来年年初にかけて日本の株式市場は徐々に回復すると期待される。

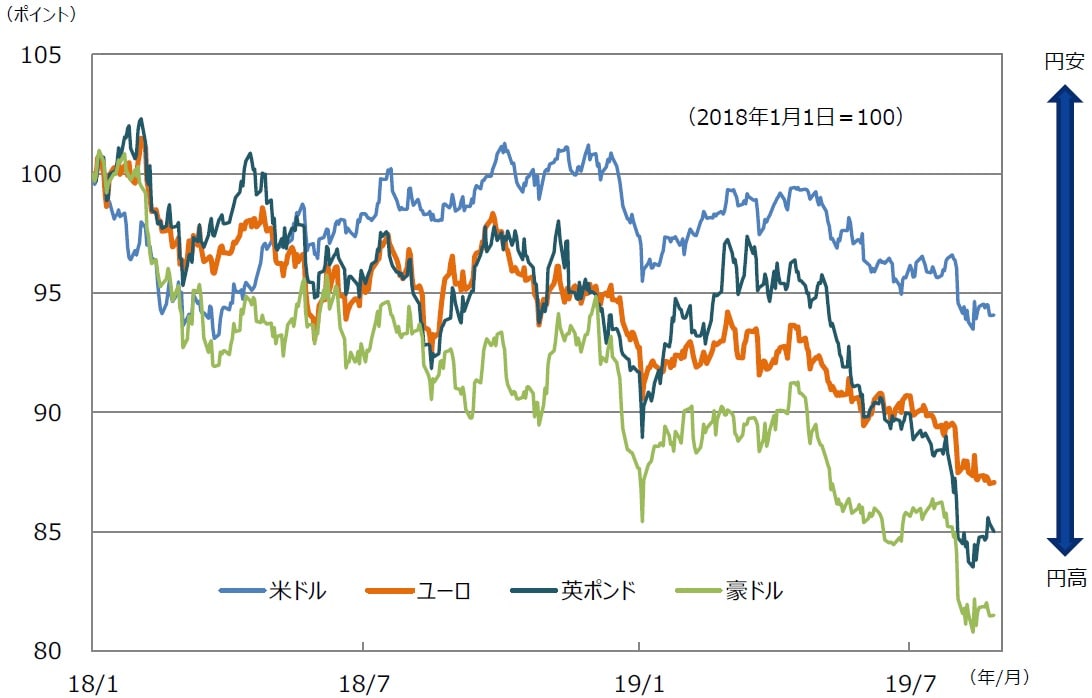

通貨

<円/米ドルレート>

• 日米金利差や日本の国際収支の構造変化を考えると、米国が景気後退に陥らなければ大幅なドル安・円高の可能性は低い。但し、FRBの金融緩和への期待をうけた米長期金利の大幅低下を受けて、レンジは円高ドル安方向にシフト( 102.50-110.00円を想定) 。

<円/ユーロレート>

• ユーロは長期的な観点からみて底値圏にあるとみられるものの、ユーロ圏景気の低迷を背景にECBが9月に追加緩和を行う見通しであること、イタリアやBrexitなど政治的なリスクが高まっていること、通商摩擦の継続、などから、当面はレンジ内で上値の重い展開が予想される。

<円/英ポンドレート>

• 英国では、景気は底堅い推移が続く見通し。インフレ率も前年同月比で+2%前後で推移することが見込まれる中、緩やかなペースでの利上げ政策が継続する見通しであることから、英ポンドは底堅い推移を予想。ただし、Brexit交渉は一段と不透明さを増している。最終的に合意なき離脱は回避されると想定するが、依然として解決の目途が立たない状況が続いており、引き続き、英ポンドのかく乱要因となろう。

<円/豪ドルレート>

• 6月、7月に続く追加緩和はデータ次第という面もあるが、米中摩擦長期化、米利下げ等の外部環境を考えると、RBAは11月に今年3回目の利下げを行う公算が大きい。米金利も低下しているため、豪ドルの大幅下落は見込まないが、当面の予想レンジは0.65-0.70、対円では65円~80円を想定。

(出所)Datastreamのデータを基に三井住友DSアセットマネジメント作成

今月のキーワード

下値余地を探る『人民元』

26日の上海外国為替市場で、『人民元』の対米ドル相場が1ドル=7.1元台に下落し、約11年半ぶりの安値をつけました。23日に中国が米国への報復関税を発表したことを受けて、米政権が対中追加関税をさらに引き上げると表明したため、米中対立の激化による中国景気の下振れ懸念から元売り圧力が強まりました。8月5日に1ドル=7元の壁を突破して以降、『人民元』は下値余地を探る展開となっています。

『人民元』は約11年半ぶりの安値水準

週明け26日の中国本土市場の『人民元』は約11年半ぶりに1ドル=7.1元半ばに下落しました。米中対立の一段の激化を受けて、元売り圧力が強まりました。23日に中国が発表した対米報復関税に対し、米政権が第1~3弾の追加関税の税率を25%から30%へ、第4弾の税率を10%から15%へ引き上げると発表したことが背景です。

トランプ米大統領が8月1日に対中追加関税の第4弾発動を表明したことを受けて、『人民元』は5日、1ドル=7元を超えて下落しました。米国は中国を為替操作国に指定し、5日以降、7元超えの水準が続いています。それまで市場では中国当局にとって1ドル=7元は防衛ラインという認識があったことから、中国が景気下支えのため元安を容認したとの見方が強まり、『人民元』は対米ドルで下値余地を探る展開となっています。

中国は本格的な元安政策はとらない見込み

一方、中国人民銀行は元安政策を採用しない方針を繰り返し主張しています。実際、『人民元』の対米ドル基準レートを市場実勢に近づけながらも、実勢よりやや元高水準に設定しています。米国が中国を為替操作国に指定したこともあり、中国は本格的な元安政策はとらないと思われます。

中国当局は2015年8月に『人民元』の切り下げを行った「人民元ショック」の際、元急落を招いたことで資本流出ペースが加速し、マクロ経済の安定運営が難しくなった苦い経験をしているため、『人民元』の急落を警戒しているとみられます。

中国当局は難しい舵取りへ

中国人民銀行は27日、『人民元』取引の目安となる対米ドル基準レートを7.081元に設定しました。前日の市場の引け値7.15元程度に比べ元高水準とし、通貨防衛の意思を示しました。『人民元』の先安観が強まりすぎれば、中国の企業や個人が資本を海外に移す資本流出の動きが懸念されるため、急速な元安には歯止めをかけると考えられます。中国当局は景気下支えのため極めて緩やかな元安を容認しつつ、資本流出を招きかねない急速な元安は阻止するという難しい対応を迫られるとみられます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『【投資環境の見通し】米中対立再燃を受けたシナリオ再検討』を参照)。

2019年9月3日

吉川 雅幸

株式会社三井住友DSアセットマネジメント チーフ マクロ ストラテジスト