首都圏のベッドタウンに複数の土地を所有する大地主

山田家の相続事情

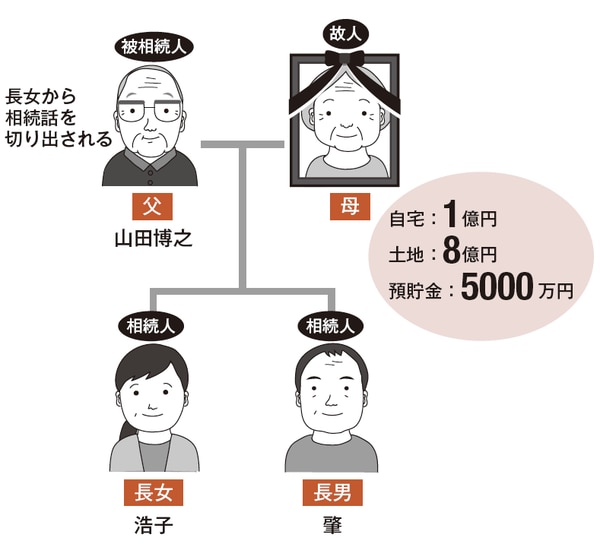

博之さんは、長男と長女の二人の子どもがいます。長男は自宅に同居。長女は結婚して家を出ています。自分が死んだ後、総資産9億5000万円の節税対策に頭を悩ませています。

山田博之さんは、現在77歳。大手メーカーの人事部長を務めていましたが、現在は年金で暮らしています。

山田さんの家は、首都圏のベッドタウンに土地を複数所有する、昔からの大地主。土地は駐車場や更地など、すべて合わせると4000㎡。約8億円の資産価値があります。

早くに奥さんを亡くした山田さんは、男手一人で長男の肇さんと、長女の浩子さんを育ててきました。肇さんは会社員で実家暮らしですが、浩子さんは、数年前に結婚。家を出て賃貸住宅で暮らしています。

子どもや孫に、相続で苦しい思いはさせたくないが・・・

久しぶりに実家に帰った浩子さんが、山田さんに相続の話を切り出してきました。

「お父さん、相続税が最近、上がったみたいよ。私たちも、対策をしなくちゃいけないんじゃないかな?」

しかし、山田さんは昔ながらの古風な考えの人です。

「相続なんて縁起でもない。お前は、そんなことを考えなくていいんだ!」

山田さん自身、父親からの相続の時に特に対策を取ることはしなかったせいで、相続の時に莫大な相続税を支払う経験をしていました。

当時、山田さんは相続税の延納を申し立て、給料の中から納税していました。延納ができる期間は、無限にあるわけではなく、原則として5年以内と決められています。ただし、財産のなかに占められている不動産の割合によって、延納期間が最大で20年まで伸ばすことができるケースもあります。

たとえば、財産のなかで不動産が占める割合が50%以上の場合、その不動産の価額に対応する税額は最大で20年の延納期間が認められるなどです。山田さんも20年の延納が認められていました。

先祖伝来の土地を守るためとはいえ、納税資金を調達するために、とても苦しい思いをしました。

自分の財産を引き継ぐ子どもや孫に、相続で苦しい思いはさせたくないとは考えていますが、実際にどのようなことをすればいいのか、山田さん自身、まったく分からなかったのです。とはいえ、娘さんの前で啖呵を切ってしまった手前、面と向かって相談をすることもできません。

このような状況で、山田さんにはいくつかの選択肢がありました。

方法1 業者任せでアパートを経営する

方法2 土地活用を考えた経営をする

方法3 アパートを自分で経営する

《方法1》…業者任せでアパートを経営する

●アパート建築による相続税の節税を検討

山田さんは、所有している土地にアパートを建てることに決めました。テレビのCMで、アパート建築が相続税の節税対策になるということを目にしたからです。

そんな折、山田さんのメインバンクで相続セミナーが開催されることを知りました。

セミナーでは、所有している土地にアパートを建て、貸家建付地とすることで土地の評価を下げ、相続税が節税できることを学びました。

アパートを建てるためには通常、土地を担保に銀行から融資を受ける必要があります。ただ、相続税を下げることはできても、入居者が少なければ、家賃収入を納税資金にするどころか、ローンを返済することすらできなくなってしまいます。

すでに年金生活に入っている山田さんには、赤字を補填する余裕はありません。山田さんが契約を迷っていると、不動産会社の担当者が優しく語りかけてきました。

「入居者のご心配は無用です。足りない分は、当社がすべて保証いたしますから。オーナー様には、確実に家賃収入を得ていただけます」

「それならメリットばかりだ」と考えた山田さんは、すぐに契約して自分の土地にアパートを一気に5棟建てることを決めました。

●サブリース契約で「定期的な家賃収入」が実現!?

貸家建付地として土地の評価を下げることで、8億円の土地の評価が借地権割合60%で、6億5600万円の評価額となります。建物を建築するために5億円のアパートローンを受け、5億円の債務控除が適用できます。建物の評価額は、貸家の評価減で2億1000万円まで下げることができました。自宅は小規模宅地等の特例を活用します。

一連の節税対策によって、課税される相続財産は4億2120万円になりました。相続税は、1億3554万円となります。「預貯金とこれから入る家賃収入で、何とか納税資金を確保できる」と、山田さんはホッとしました。

新築されたアパートは、ほとんど入居者が入っていないようでしたが、山田さんは不動産会社とサブリース契約を結んでいたので、家賃収入は定期的に入っていました。

サブリース契約とは、自分の物件をサブリースを行う不動産会社に貸して、不動産会社がその物件の管理運営を行うという契約です。賃貸経営は空室が出てしまうことが最大のリスクですが、サブリース契約を不動産会社と結べば、満室状態の家賃収入を得ることができます。その代わりに、サブリースの運営費用として満室想定家賃の10%から15%を不動産会社に支払う必要があります。

山田さんは、アパートを建築するときに不動産会社から「サブリース契約をすれば、アパート経営は何もしなくて大丈夫です」と聞かされていました。家賃の10%から15%というコストだけ見ていたのですが、思わぬ自体が発生してしまったのです。

●不動産会社から家賃の値下げを通告され、ローン返済に苦しむ

アパートを建築してから2年後、問題は起こりました。突然、不動産会社の方から、サブリース契約を更新しない連絡が入ったのです。

山田さんが不動産会社に問い正すと、契約はもともと2年更新とのことでした。この2年間、入居者の募集に力を注いできたものの、ほとんど入居者が埋まらず、契約を更新することは難しい、とのことでした。「契約を更新したいのであれば、家賃を現在から30%安くしてほしい」とのこと。

後から同じようなアパート経営を行なっている友人の起業家に聞いてみると、サブリース契約をしている場合でも空室率が高い物件ではよくあることだとのこと。そういえば、つい先日もサブリースを行なっていた不動産会社の経営が悪化して、オーナーに対してサブリース賃料の支払い停止を申し立てたというニュースがありました。山田さんは契約違反ではないかと思い、知り合いの弁護士に相談して見ましたが、サブリース契約で不動産会社がサブリース賃料を下げるのは法律的に認められているそうです。不動産会社に言われるがままにサブリース契約をしてしまいましたが、山田さんはよく調べずに契約してしまったことに気がつきました。

毎月のローンを返済するためには、自分でお金を補填し続けなければいけません。しかし、契約を更新できなければ、自分で賃貸経営をしなければならなくなります。

こうして、山田さんは不動産会社のサブリース契約を更新しましたが、毎月赤字を自分の預貯金から取り崩し続けています。その預貯金もいよいよ底が尽きそうで、気が気ではないといいます。

選択結果 下 策

節税対策前の相続税は3億7000万円。所有している土地にアパートを建築して、節税対策で、相続税は1億3554万円まで減額できた。しかし、サブリース契約を外され、ローンに苦しむ日々が待っている。

《方法2》…土地活用を考えた経営をする

●地主と開発業者が共同で開発する事業方式

山田さんは、相続税に強いと言われている税理士のセミナーで聞いた、あるアイディアを思い出しました。「土地の開発業者と組んで土地活用する方法」です。

「土地の活用ノウハウや資金がなくても、できる方法だったな・・・」

うろ覚えだった山田さんは、早速、セミナーで話していた税理士に問い合わせてみました。山田さんが持っている土地と、開発業者の建物を等価で交換し、賃貸経営を行う等価交換という方法でした。

この方法は、地主と開発業者が共同で開発する事業方式の一つとして知られています。この方法を使えば、山田さんは、土地の一部を手放すことになりますが、資金がなくても不動産賃貸業を始めることができます。

●4億円の評価が、合計2億9440万円の減額に

幸い、山田さんが所有している土地は、開発業者も以前から狙っていた土地でした。トントン拍子に話が決まり、山田さんが所有している8億円の土地のうち、駅に近い4億円の土地に、開発業者が6億円のマンションを建てました。

山田さんは土地の6割に相当する2億4000万円分の土地を開発業者に譲渡し、開発業者は、建物の4割に相当する2億4000万円の建物を山田さんに譲渡します。

取得したマンションを賃貸用とし、残りの建物は業者が分譲します。山田さんは取得した40%を賃貸用にすることで、土地1億6000万円は貸家建付地となり、建物部分は貸家の評価になり、さらに大きな節税になります。

これにより、4億円の物件の評価が土地と建物を合わせて2億9440万円減額されました。自宅は長男が住み続けることで、小規模宅地等の特例を活用することができます。

等価交換により建築費の負担なく賃貸マンションを建設して資産を圧縮することに成功した山田さんは、とても満足しています。

選択結果 上 策

等価交換方式で賃貸経営を行う。これにより、資金負担なしに相続税評価は4億円の土地が2億9440万円に圧縮された。

《方法3》…アパートを自分で経営する

●アパートを建て、貸家建付地にして評価額を圧縮

山田さんは、節税のためには土地の価値を下げる方法が最も良い、という知識を仕入れました。そして、自分の土地にアパートを建て、貸家建付地にすれば大幅に土地の価値を減らすことができることも知りました。

とはいえ、アパートを建てても入居者が入らなければ、意味がありません。ちゃんと入居需要がある地域に建てないと、賃貸経営が暗礁に乗り上げてしまうことになりかねません。

そこで山田さんは、自分が持っている土地でアパートが建てられそうな場所の入居需要を一度、調べることにしました。所有している土地の近くにアパートが建てられていれば、そのアパートの管理会社に電話して入居状況を聞いたり、最寄り駅の駅前にある不動産会社に行って、アパートの入居需要を確認したりしていました。

●偶然「再開発」の話が浮上し、所有地は駅近の便利な土地へと変化

数か月をかけて、周辺のアパートの入居状況や、山田さんの土地にアパートを建てた場合の入居需要を調べた結果、山田さんが現在持っている土地に建てても、十分な家賃収入を得るのは難しいということがわかりました。そこで、無理にアパートを建築することは止めることにしました。

ところが、賃貸需要のシミュレーションを行っているうちに、山田さんが持っている土地の一つに、再開発が進み、新しく駅ができるという土地がありました。そこで、それ以外の土地を売り、そのエリアの土地を購入。そこで健全なアパート経営をしようということになりました。

ほどなくして再開発が進み、山田さんが購入した土地は、駅近の便利な土地へと変化しました。山田さんは、目指していた満室経営ができてホッとしているそうです。

選択結果 中 策

節税対策前の相続税は3億5460万円。所有している土地にアパートを建築。節税対策で、相続税は1億3554万円まで減額できた。現在は満室経営で順調にローンを返済し、納税資金も確保できそうだ。

このケースのまとめ

相続税の節税に大いに効果があるアパートやマンションの建築ですが、賃貸経営を自分で行う覚悟で建築することが必要です。山田さんの事例でも出てきていましたが、「サブリース」と呼ばれる、不動産会社がアパートやマンションを30年間など長期期間一括借り上げして、家賃収入を代わりに払ってくれるしくみがありますが、これに頼りきってはいけません。最高裁の判例で、サブリース契約は、契約書に家賃保証をすると書かれていても、相場が悪ければ不動産会社が賃料の減額を請求することが認められているためです。

サブリース契約に頼らなくても賃貸経営はできますし、サブリース契約に頼らなければいけない経営状況であれば、賃貸経営を継続するのは難しいと言っても過言ではありません。

ですから、建てる前に立地をよく分析して、入居需要を調査し、損をしないように賃貸経営をすることが大切です。今回の事例では等価交換方式の賃貸経営をご紹介しましたが、立地が良ければ、このような賃貸経営も可能になります。

税理士法人エクラコンサルティング

代表税理士 田中 誠