個人型確定拠出年金iDeCo(イデコ)とは?

iDeCo(イデコ)について、「自分のために年金として貯金ができて、さらに節税効果もある」というざっくりしたイメージを持たれた方が多いのではないでしょうか。厚生労働省は老後生活に備え、私的年金としてiDeCoを打ち出し、確定拠出年金法が改正されました。

しかし、iDeCoについて漠然としていて、具体的にはiDeCo(イデコ)はどのように運用して、実際にいくらの節税効果があるのかなど、詳しい仕組みについて理解ができていない方も少なくないでしょう。メリットについては多く聞きますが、デメリットについては聞くことがあまりなく、気になるところです。

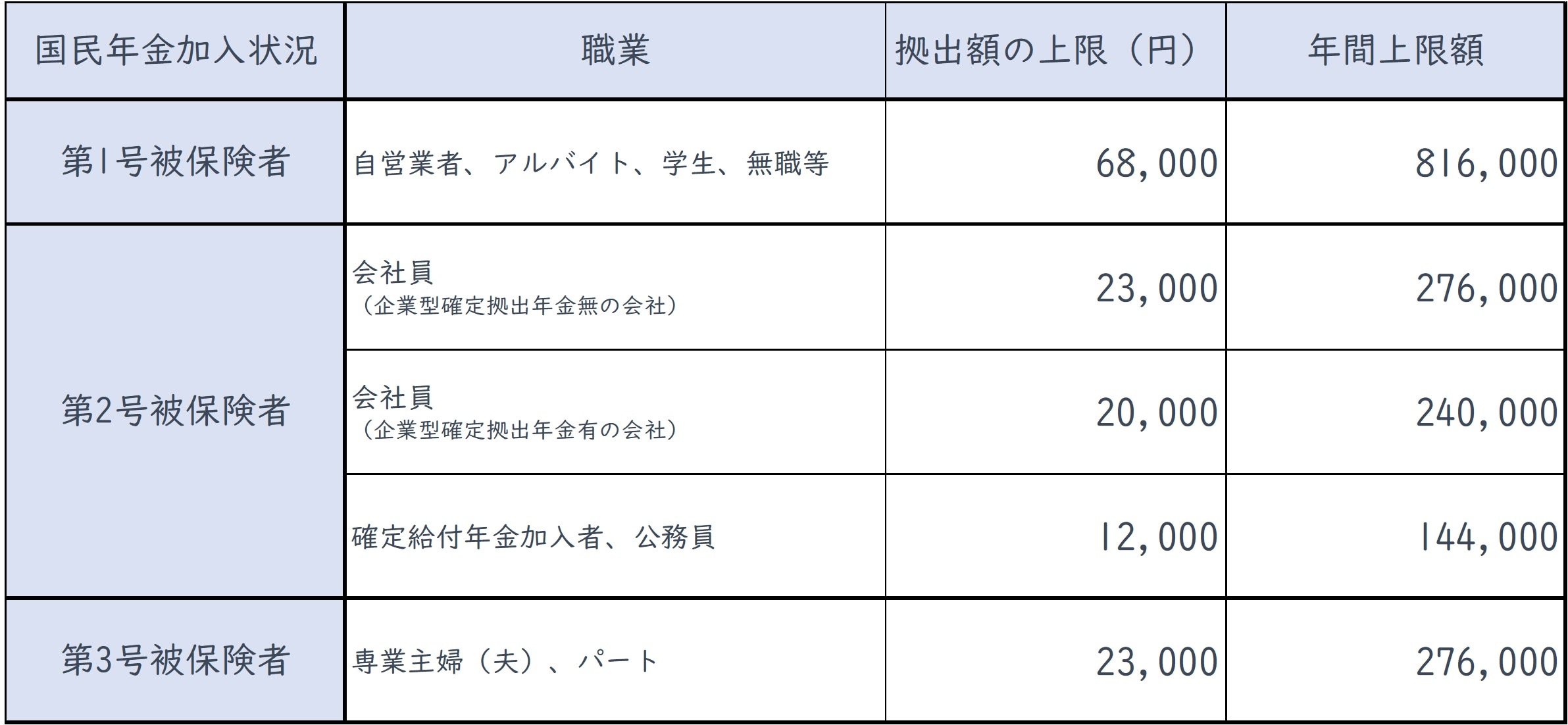

そもそもiDeCoとは、個人の掛金によって運用しながら年金を積立て、公的年金にプラスした私的年金であり、原則60歳以降に受取る仕組みのことです。職業によって、最大で月68,000円まで拠出可能(年間816,000円)で、老後の資産形成ができます。

iDeCoのメリットでよくいわれているのは税金対策。拠出金は全額所得控除でき、毎年の所得税、住民税を節税することができます。

たとえば、年収500万円の会社員が、毎月15,000円をiDeCoに拠出すると、年間で約180,000円の節税が可能です。投資の性質を持ちつつ、高い節税効果を得ることができるのです。

また通常の証券口座で運用を行った場合、配当、利子、売却益に対して20.315%の税金が課税されますが、iDeCoは、利益について税金がかかりません。

さらに60歳になってiDeCoの積立金を受け取る時は、一時金か年金受取が選択できます。一時金を選択した場合は、「退職所得控除」が受けられ、年金受取を選択した場合は「公的年金等控除」が受けられ、ともに税制の優遇を受けることが可能です。長期投資すればするほど、税金面のメリットを受けられるのです。

中途解約不可、元本割れ…知っておくべき注意点

節税対策としても、資産形成としてもメリットが大きいiDeCoですが、利用するにあたり注意しなければいけない点もあります。知らずにいると「そんなはずでは……」となるので、事前に把握しておきましょう。

まずiDeCoは10年以上掛け続けて初めて60歳から受け取ることができますが、老後の資産形成を目的とした制度のため、原則的に60歳未満での中途解約はできません。解約ができるのは、「脱退一時金を受け取る場合」「加入者が死亡した場合」「加入者が怪我や病気で障害を負った場合」の3つのいずれかに該当する場合のみです。資金が固定化されてしまうので、いざという時に自由に引き出すことは難しいでしょう。

ただし資産状況が変化し、毎月決められた拠出が難しいこともあるでしょう。そのような場合は、拠出金の金額変更をしましょう。最低金額は5,000円、1,000円単位で変更可能です。

また運用を一時休止することもできます。これにより、拠出は中断されますが、引き続き運用商品を選択することはできます。なお、運用を一時休止していたとしても、口座管理手数料はかかります。

またiDeCoでは投資を行った後に資産配分の変更ができますが、長期投資のため、つい資産状況の確認を忘れがちになり、意図しない資産配分になることがあります。投資信託のため急激な基準価額の変動は起きにくいですが、年に数回の確認を怠らないようにしましょう。

さらにiDeCoは投資信託による運用のため、拠出額よりも、受け取る金額が少なくなるケースもあります。あくまでも投資であることを忘れてはいけません。

運用成果でマイナスになっても、節税効果はある

どんなにいい商品でも、万人受けではありません。ではiDeCoに適しているのはどのような人でしょうか。

まず「これから資産運用を始めたいと思っている人」です。老後の資金確保をしたい方は、選択肢の一つとして検討すると良いでしょう。

さらに「長期的に節税のメリットを受けたい人」も向いているといえるでしょう。iDeCoは節税効果が高いことが、最大の魅力の1つです。運用の成果がそこまで高くなくても、毎年数万円の節税効果が得られることがあります。運用成果と節税効果の両方を検討すると良いでしょう。

では実際にiDeCoを始めたいと思ったら、どうすればいいのでしょうか。iDeCoを始めるには、運営管理機関経由して加入手続きをする必要があります。

運営管理機関は「都市銀行」「地方銀行」「信用金庫」「証券会社」「生命保険会社」など、様々な業種が取り扱っています。運営管理機関によって、運用されている商品も手数料も異なりますので、加入前によく比較するといいでしょう。

なお、iDeCo公式サイトの「運営管理機関一覧」から調べることができます。

まとめ

iDeCoは、私的年金を貯蓄する商品というイメージを持たれている方は多いと思いますが、実は、iDeCoも投資です。

つまり、投資である以上リスクはつきものなので、節税効果があるから始めるという軽い気持ちではなく、きちんと投資商品について調べて、本当に自分に合っているかどうかを判断してから始めることが大切なのです。