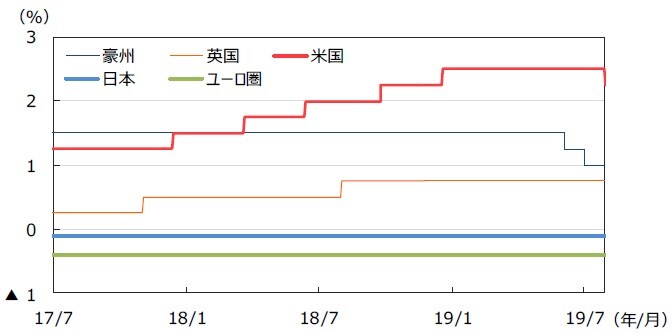

3.金融政策

<現状>

FRBは、7月30、31日に開催したFOMCで、政策金利(FFレート)の誘導レンジを2.25~2.50%から2.00%~2.25%に引き下げました。また、保有資産の縮小を2カ月前倒して8月に終了することも決定しました。ECBは、7月25日の理事会で政策金利、預金ファシリティ金利(金融機関が手元資金をECBに預け入れる際の金利)を各々0.00%、▲0.40%に据え置きました。一方、フォワードガイダンス(先行きの金融政策の指針)を変更し、利下げと量的緩和(QE)再開の可能性を示唆しました。日銀は7月29、30日に開催した金融政策決定会合で、金融政策の現状維持を決定しました。フォワードガイダンスを維持し、長期国債を買い増すペースやETF、リートの買入れ方針を据え置く一方、景気や物価の下振れリスクへの警戒姿勢をこれまで以上に強めていることを示しました。

<見通し>

FRBは、今回の利下げは景気循環の途中の調整であり、長い利下げサイクルの始まりではないとしました。ただし、景気減速や米中貿易摩擦等の不透明感に起因する下振れリスクへの警戒は緩めていないと思われることから、米国では9月のFOMCで0.25%の追加利下げが行われるとみられます。ユーロ圏では、米中貿易摩擦や英国の欧州連合(EU)離脱(Brexit)などの影響で先行きの景気や物価への懸念が強まっていることや、FRBの追加緩和期待などから次回9月の理事会で、預金ファシリティ金利の▲0.4%から▲0.5%への引き下げとQEの再開が発表されると見られます。日本では、コア物価上昇率はゼロ近傍に鈍化するとみられ、日銀の追加緩和期待がくすぶりやすい状況が続くと予想されます。当面は現行の金融政策を維持すると見られますが、海外中銀の緩和を受けて急激な円高が進む場合はフォワードガイダンスの変更など追加緩和の検討もあり得ると考えます。

(注)データは2017年7月1日~2019年7月31日。日本は政策金利(参考値)、米国はFederal Fund Rate(誘導レンジの上限)、ユーロ圏はECB預金ファシリティ金利、英国はRepo Rate、豪州はOfficial Cash Rateを使用。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

4.企業業績と株式

<現状>

S&P500種指数の7月の1株当たり予想利益(EPS)は176.18米ドル、前年同月比の伸び率は+2.9%でした。東証株価指数(TOPIX)の予想EPSは123.01円(同▲7.0%)で、6カ月連続のマイナスでした(いずれも予想はリフィニティブI/B/E/Sベース)。7月の米国株式市場は主要指標が史上最高値を更新しました。これは、6月末に米中首脳会談が実現し、米中の対立が軟化したことで市場心理が好転する中、月末に開催されるFOMCでの利下げに対する期待が強まったことが背景です。ただ、FOMC後のパウエルFRB議長の会見で追加利下げに対する期待が後退したことから、米国株式市場は調整色を強めました。S&P500種指数は前月比で+1.3%、ナスダック総合指数は同+2.1%、NYダウは同+1.0%上昇しました。一方、日本株式市場も米中交渉の進展や米国の利下げに対する期待から上昇しました。ただ、始まった4-6月期企業業績発表がやや低調で、業績の底入れが後ずれする可能性が強まったことなどから、上昇幅が限られました。TOPIXは前月比+0.9%、日経平均株価は同+1.2%でした。

<見通し>

S&P500種指数採用企業の予想EPS増益率は19年が前年比+1.9%(前月同+2.4%)、20年が同+11.3%(同+11.5%)と小幅下方修正となりました(19年7月31日発表、リフィニティブI/B/E/Sベース)。一方、日本の予想経常利益増益率は19年度(20年3月期決算)が前年度比+4.0%(前月同+2.9%)、20年度(21年3月期決算)が同+7.7%(前月同+6.7%)(東証一部除く金融、QUICKコンセンサスベース、19年7月31日現在)と上方修正されました。ただ、米中貿易摩擦が再び激化するリスクが高まっており、日本の収益見通しが再び慎重となる可能性があります。日米ともに業績の見通しに対する不透明感が強まると考えられ、日米株式市場は上値の重い展開となりそうです。

![EPSと株価指数の推移(米国) ※EPSとは・・・[Earnings Per Share]=1株当たり利益。当期利益を発行済株式数で割ったものです。 (注)データは2009年7月~2019年7月。EPSはリフィニティブI/B/E/Sによる予想ベース。 (出所)FactSetのデータを基に三井住友DSアセットマネジメント作成](https://ggo.ismcdn.jp/mwimgs/1/4/-/img_144a6f264568c536a4169a1e6e1f029362979.jpg)

※EPSとは…[Earnings Per Share]=1株当たり利益。当期利益を発行済株式数で割ったものです。

(注)データは2009年7月~2019年7月。EPSはリフィニティブI/B/E/Sによる予想ベース。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

![EPSと株価指数の推移(日本) ※EPSとは・・・[Earnings Per Share]=1株当たり利益。当期利益を発行済株式数で割ったものです。 (注)データは2009年7月~2019年7月。EPSはリフィニティブI/B/E/Sによる予想ベース。 (出所)FactSetのデータを基に三井住友DSアセットマネジメント作成](https://ggo.ismcdn.jp/mwimgs/4/e/-/img_4eea1d17f359b79361971442d31678cb64963.jpg)

※EPSとは…[Earnings Per Share]=1株当たり利益。当期利益を発行済株式数で割ったものです。

(注)データは2009年7月~2019年7月。EPSはリフィニティブI/B/E/Sによる予想ベース。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

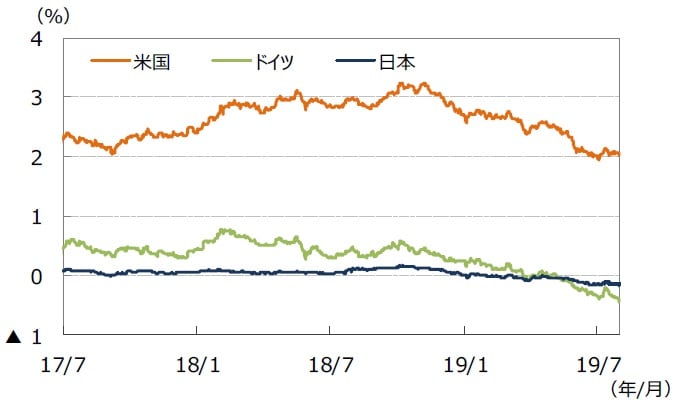

5.債券

<現状>

米国では、10年国債利回りはほぼ横ばいでした。雇用統計や消費者物価指数など予想を上回る経済指標を受けて月中に利回りが上昇しましたが、7月末のFOMCを控えて、月末にかけてはFRBによる利下げ期待の高まりから金利が低下傾向で推移しました。欧州では、米国債利回りに追随して上昇する場面があったものの、9月のECB理事会での利下げ期待を背景にドイツの10年国債利回りは低下しました。月末にはユーロ圏の低調な経済指標を受けて、ドイツ10年国債利回りは過去最低を更新しました。日本の10年国債利回りは、米国債の動向を睨みつつマイナス圏で推移しました。米国の社債については、国債との利回り格差が縮小しました。

<見通し>

米国では、FRBが7月に続き9月にも利下げを行うと見られることから当面低位での推移が続くと見られます。景気が持ち直しに向かえば緩やかにレンジを切り上げる見通しですが、米中通商問題の行方には注視が必要です。欧州では、コアインフレ率が下振れ傾向にあることや、通商問題やBrexitを巡る懸念が企業心理悪化を通じてマイナス要因となっていることから、ECBは9月に利下げやQE再開のアナウンスを行う見込みです。このことから、金利は低位での推移が続くと見られます。日本では、コア物価上昇率がゼロ近傍に鈍化する見通しです。秋には消費増税も予定されており、日銀への追加緩和期待がくすぶり続けること等から、長期金利は当面マイナス圏での推移が継続する見通しです。

(注)データは2017年7月1日~2019年7月31日。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

(注1)データは2017年7月~2019年7月の月次データ。

(注2)社債利回りと社債スプレッドは ブルームバーグ・バークレイズ・グローバル社債インデックス。先進国国債利回りはFTSE世界国債インデックス。

(出所)Bloomberg L.P.、FTSE Fixed Income LLCのデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2019年7月のマーケットの振り返り②』を参照)。

(2019年8月5日)