【要約】

社債の年初来リターンは、ソブリン債利回りの低下と信用スプレッドの縮小という二つの好材料を受け、堅調に推移しています※1。ハイイールド債は、米国、欧州双方で、投資適格社債を僅かに上回るリターンを上げていますが、追加のリスクを取ったとしても、上乗せされるリターンは限定的と考えます。

※1 2019年7月17日現在、ICE BofAML債券指数を構成するサブ指数の年初来のトータルリターンは、米国ハイイールド債指数が10.3%、米国投資適格社債指数が9.6%、ユーロ圏ハイイールド債指数が8.1%、ユーロ圏投資適格社債指数が5.9%となっています。

また、世界経済の減速を背景とした製造業セクターの低迷を受け、米国、欧州双方で、景気後退に対する懸念が続くことが予想されるため、企業ファンダメンタルズを注視することの重要さが一段と増すことになると考えます。

企業の負債比率(レバレッジ比率)は、2019年1-3月期に高水準に達した後も、業種を問わず、上昇基調が続いています。レバレッジ比率の上昇傾向が、現在発表されている4-6月期決算において確認されるかどうかはまだ分かりません。また懸念されるのは、米国、欧州双方で債務不履行率(デフォルト率)が上昇していることです。もっとも、ユーロ圏の非投資適格企業の6月のデフォルト率は1.1%と、極めて低位に留まります。社債の発行総額は、2018年は前年から大幅に減少しましたが、2019年に入ってからは、米国ハイイールド債およびユーロ圏投資適格社債の両セクターで回復基調が鮮明となっており、下半期も同様の状況が予想されます。

今後も、社債への投資には質を重視した慎重な姿勢で臨むこととします。また、欧州中央銀行(ECB)による量的金融緩和の再開が予想されることと、相対的に良好な企業ファンダメンタルズとを勘案し、今後のユーロ圏のハイイールド債の動きを注視していきます。

![[図表1]ユーロ圏および米国の投資適格社債クレジット・スプレッドベーシスポイント ※赤線:米国投資適格社債のスプレッド、灰色:ユーロ圏投資適格社債のスプレッド 出所:ピクテ・アセット・マネジメント](https://ggo.ismcdn.jp/mwimgs/c/e/-/img_ced058e0cb6f9e82454de3913ad91a2332563.jpg)

※赤線:米国投資適格社債のスプレッド、灰色:ユーロ圏投資適格社債のスプレッド

出所:ピクテ・アセット・マネジメント

![[図表2]ユーロ圏および米国のハイイールド債クレジット・スプレッド ベーシスポイント ※赤線:米国ハイイールド債のスプレッド、灰色:ユーロ圏ハイイールド債のスプレッド 出所:ピクテ・アセット・マネジメント 1. 2019年7月17日現在、ICE BofAML債券指数を構成するサブ指数の年初来のトータルリターンは、米国ハイイールド債指数が10.3%、米国投資適格社債指数が9.6%、ユーロ圏ハイイールド債指数が8.1%、ユーロ圏投資適格社債指数が5.9%となっています。](https://ggo.ismcdn.jp/mwimgs/b/e/-/img_be875df1d709ace1c91524d85721aff540265.jpg)

※赤線:米国ハイイールド債のスプレッド、灰色:ユーロ圏ハイイールド債のスプレッド

出所:ピクテ・アセット・マネジメント

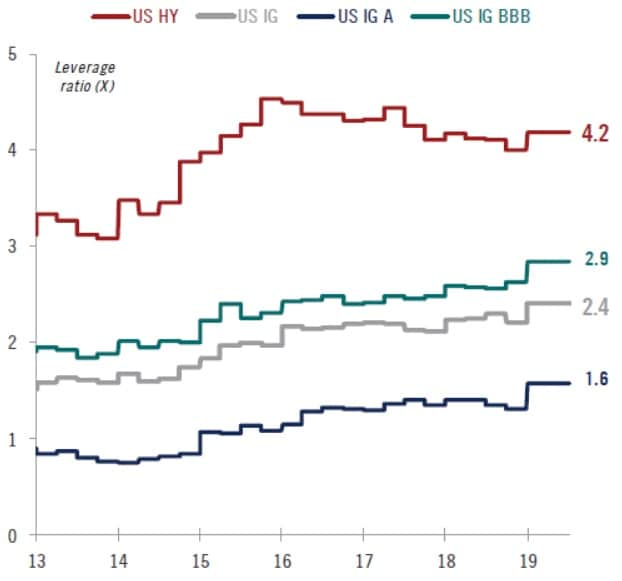

2019年1-3月期のレバレッジ比率は上昇

レバレッジ比率(過去12ヵ月のEBITDAに対する純負債倍率)※2は、過去の水準と比べて高位で推移してきた後、2019年1-3月期には一段の上昇となりました。特に懸念されたのは、過去3年間、概ね低下基調をたどってきたハイイールド債発行体のレバレッジが拡大に転じたことです。

※2 EBITDAは利息、税金、減価償却前利益

セクター別のレバレッジ比率を見ると、米国ハイイールド債発行体は、減益となった2015年10-12月期の4.6倍は下回るものの、2019年1-3月期に4.2倍と高い比率となりました。また、投資適格格付けの中で最も低い、BBB格企業のレバレッジ比率も2.9倍に上昇しています。米ドル建て投資適格債発行体の70%をBBB格企業が占めることから、米国投資適格債発行体全体のレバレッジ比率は、前年同期の2.2倍から2.4倍に上昇しています。一方、BBB格よりも安全性の高いA格企業のレバレッジ比率も、直近のいくつかの四半期を通じた緩やかな低下基調が途切れ、2019年1-3月期中に上昇に転じています(図表3をご参照下さい)。

※赤線:米国ハイイールド債券、灰色:米国投資適格債券、黒色:米国投資適格債券A格以上、青色:米国投資適格債券BBB格

出所:ピクテ・アセット・マネジメント

※3 ICE BofAML債券指数を構成する金融を除く上場企業

これに対し、ユーロ圏社債発行体のレバレッジ比率の上昇は、ほぼ、ハイイールド債セクターに限定されました。もっとも期中、レバレッジ比率を開示したハイイールド債発行体はわずか111社に過ぎませんでしたが、2019年1-3月期は3.9倍と米国の比率を下回ります。また、ユーロ圏の投資適格企業全体のレバレッジ比率も1.9倍に留まり、ハイイールド債発行体の場合と同様、米国投資適格債発行体全体のレバレッジ比率を大きく下回ります(図表4をご参照下さい)。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

![[図表4]ユーロ圏社債発行体のレバレッジ比率※4(倍) ※赤線:ユーロ圏ハイイールド債券、灰色:ユーロ圏投資適格債券、黒色:ユーロ圏投資適格債券A格以上、青色:ユーロ圏投資適格債券BBB格 出所:ピクテ・アセット・マネジメント](https://ggo.ismcdn.jp/mwimgs/6/5/-/img_6521219a748d0b95bb6568c6fed2527c44738.jpg)

[図表4]ユーロ圏社債発行体のレバレッジ比率※4(倍)

※赤線:ユーロ圏ハイイールド債券、灰色:ユーロ圏投資適格債券、黒色:ユーロ圏投資適格債券A格以上、青色:ユーロ圏投資適格債券BBB格

出所:ピクテ・アセット・マネジメント

※4 ICE BofAML債券指数を構成する金融を除く上場企業

米国とユーロ圏の社債発行体の財務状況の質の格差は、信用スプレッドに反映されており、ECBの社債購入プログラム再開に対する市場の期待が強まったことが一因となって、ユーロ圏のスプレッドの方が大きく縮小しています。従ってレバレッジ比率当たりの信用スプレッド※5は、現時点では、米国社債、ユーロ圏社債とも、ほぼ同水準となっています。スプレッドの水準は、2018年年初に付けた水準にまでは低下していないものの、特に魅力的な水準とはいえず、投資適格債、ハイイールド債ともにセクター内の優良銘柄を選好する根拠となっています。

※5 信用スプレッドをレバレッジ比率で除した数値

デフォルト率の上昇、なおユーロ圏ハイイールド債の場合は低水準からの上昇

米国およびユーロ圏のハイイールド債発行体の、過去12ヵ月のデフォルト率は上昇基調ですが、ユーロ圏の場合は0.9%程度と、特に低い水準からの上昇となっています。2019年6月時点では1.1%とさほど懸念する必要はないと思われますが、格付け大手のムーディーズ社は、ユーロ圏経済の見通しの悪化を理由に、今後1年のうちに米国と同等の3%に向けて上昇すると予想しています。一方、米国ハイイールド債発行体については、ムーディーズ社が3%程度で概ね安定推移すると見ているのに対し、ピクテでは、米国経済の減速を一因とした信用関連指標の悪化を根拠として、今後1年のうちに4%程度に上昇すると予想しています。

デフォルト率以外の信用関連指標も米国社債市場の先行き悪化を示唆しています。とりわけ、格付けの変化は、再び悪化に転じ、格下げ件数が格上げ件数を上回っています。社債市場の、2012年の欧州債務危機および2016年の原油価格急落といった、過去2回の動揺局面に付けた水準からはかけ離れているとはいえ、格下げの流れは、通常信用スプレッドの拡大を示唆することに留意が必要です。ユーロ圏社債の格付け低下の流れも急速に進んでいるものの、プラス圏に留まっており、米国ハイイールド債よりもユーロ圏ハイイールド債を選好する根拠となっています。

![[図表5]米国およびユーロ圏のハイイールド債発行体のデフォルト率(予想を含む) ※赤線:米国ハイイールド債券デフォルト率、赤破線:米国ハイイールド債券予想デフォルト率、灰色:ユーロ圏ハイイールド債券デフォルト率、灰色破線:ユーロ圏ハイイールド債券予想デフォルト率 出所:ピクテ・アセット・マネジメント](https://ggo.ismcdn.jp/mwimgs/6/e/-/img_6e67a054557b5008cde09e8182977ffe54968.jpg)

※赤線:米国ハイイールド債券デフォルト率、赤破線:米国ハイイールド債券予想デフォルト率、灰色:ユーロ圏ハイイールド債券デフォルト率、灰色破線:ユーロ圏ハイイールド債券予想デフォルト率

出所:ピクテ・アセット・マネジメント

![[図表6]米国およびユーロ圏のハイイールド債発行体の格付けの流れ ※赤線:米国の格付の変化、灰色:欧州の格付の変化 出所:ピクテ・アセット・マネジメント](https://ggo.ismcdn.jp/mwimgs/0/4/-/img_044268afe178c4de0a6200857e6bee7947823.jpg)

※赤線:米国の格付の変化、灰色:欧州の格付の変化

出所:ピクテ・アセット・マネジメント

発行増を受け、テクニカル面は悪化

社債の発行総額は2018年に減少した後、2019年に入って増加に転じています。米国ハイイールド債が2019年上半期に前年同期比で+20%、ユーロ圏投資適格債が+43%(同)と好調な理由は、以下の二つの要因で説明されると考えます(図表7をご参照下さい)。

![[図表7]米国およびユーロ圏の社債発行額の変化率(前年比) ※黒色:2017年、赤色:2018年、灰色:2019年年初来 出所:ピクテ・アセット・マネジメント](https://ggo.ismcdn.jp/mwimgs/f/d/-/img_fdf282406db3f8e5f1eeacf78e97aa1340778.jpg)

※黒色:2017年、赤色:2018年、灰色:2019年年初来

出所:ピクテ・アセット・マネジメント

一つは、2017年から2018年にかけて、米連邦準備制度理事会(FRB)の利上げサイクルが、投資家の変動利付債への需要を促し、ハイイールド債発行体が債券ではなくローンを発行し、当該ローンの元利金を担保として証券化したローン担保証券(CLO)の発行が増えました。その後、FRBがタカ派からハト派に転じたため、2019年年初以降、CLOおよび債務担保証券(CDO)の発行が-72%と激減し、両証券の発行減を一部相殺する形で債券発行が増えたことです(図表8をご参照下さい)。

![[図表8]米国社債の年初来の発行総額(単位:10億ドル) ※灰色:2018年、赤色:2019年年初来 出所:ピクテ・アセット・マネジメント](https://ggo.ismcdn.jp/mwimgs/c/2/-/img_c23c41d82d075236e34327a0471f0f7338412.jpg)

※灰色:2018年、赤色:2019年年初来

出所:ピクテ・アセット・マネジメント

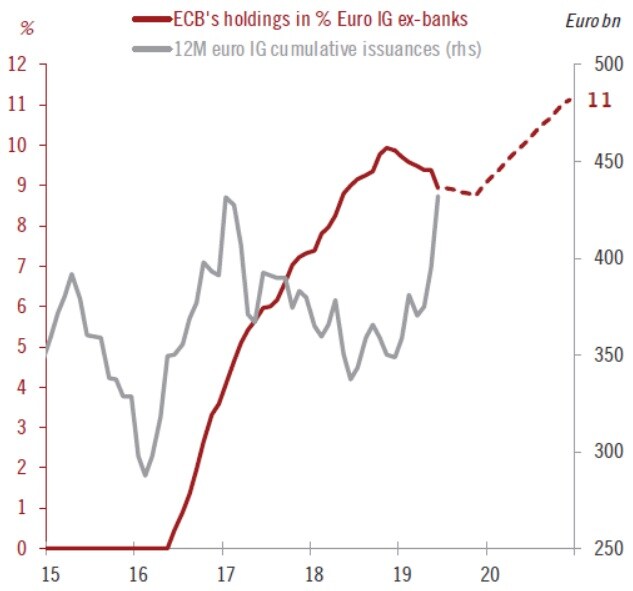

もう一つは、ユーロ圏投資適格社債の発行増が、恐らく、ECBによる追加緩和期待が強まったことに起因することです。ピクテでは、ECBが、今年後半にも量的金融緩和(QE)を再開するものと予想しており、月額50億ユーロの投資適格社債の買入を決める可能性もあると見ています。投資適格社債の発行は、2018年12月に終了した量的緩和プログラムの最終局面において急増しました。信用スプレッドの縮小とECBという新しい大口投資家の登場を受け、企業が起債を促されたのです(図表9をご参照下さい)。この時期には前倒しの起債が増えた可能性もありますが、社債発行の増加基調は今後も継続すると思われます。

※赤色:ECBが保有するユーロ圏投資適格社債の発行額に占める比率、灰色:ユーロ圏投資適格社債の12ヵ月累積発行額

出所:ピクテ・アセット・マネジメント

ECBのハト派への転換に伴うユーロ圏ソブリン債利回りの大幅な低下を受け、ユーロ圏の投資家も、プラスの利回りを求めて社債投資を増やしています。ユーロ圏投資適格社債の利回り曲線(イールドカーブ)は、未だ右肩上がりの相対的にスティープ(順イールド)な形状を呈しており、中・長期年限の債券、あるいは相対的に低格付けの債券の利回りはプラス圏に留まります(図表10をご参照下さい)。これに対し、ドイツのソブリン債利回りは、年内、マイナス圏に留まると思われることから、投資家がユーロ圏投資適格社債を買い増す可能性があるように思われます。起債の増加と、ECBならびに民間投資家からの需要の増加という相反する力を背景に、ユーロ圏投資適格社債の同年限のドイツ国債に対する利回りスプレッドは、足元の水準(100ベーシスポイント、1%)近辺で推移すると思われます※6。

※6 2019年7月17日現在

![[図表10]ユーロ圏投資適格社債とドイツ・ソブリン債の利回り曲線(イールドカーブ) ※赤色:ユーロ圏投資適格社債、灰色:ユーロ圏投資適格社債A格以上、青色:ユーロ圏投資適格社債BBB格、緑破線:ドイツ・ソブリン債 出所:ピクテ・アセット・マネジメント](https://ggo.ismcdn.jp/mwimgs/0/f/-/img_0fc5e1973fd83f592f959f116906330b38652.jpg)

※赤色:ユーロ圏投資適格社債、灰色:ユーロ圏投資適格社債A格以上、青色:ユーロ圏投資適格社債BBB格、緑破線:ドイツ・ソブリン債

出所:ピクテ・アセット・マネジメント

結論

信用スプレッドは、概ね、足元の水準に留まると思われることから、年末時点での予想を、ユーロ圏投資適格社債が110ベーシスポイント(1.1%)、ユーロ圏ハイイールド債が350ベーシスポイント(3.5%)、米国投資適格社債が120ベーシスポイント(1.2%)、米国ハイイールド債が400ベーシスポイント(4.0%)としています。年内に2回の利下げが予想されるFRBと、同じく、量的金融緩和の再開と中銀預金金利の引き下げが予想されるECBによる市場の下支えが強まったとしても、米国およびユーロ圏経済の減速基調が続く限り、信用スプレッドが大幅に縮小する余地は限定されると考えます。

経済の減速は、既にレバレッジ比率およびハイイールド債発行体のデフォルト率を上昇させ、信用格付けの格下げ件数を増やしています。従って、先進国社債市場の投資評価は、年初来の堅調な推移にもかかわらず、慎重なスタンスを維持します。

ユーロ圏ハイイールド債については、ECBの前回の量的緩和プログラムの最盛期に利回りスプレッドが大幅に縮小した2017年の状況を勘案し、今後の動向を注視していきます。とはいえ、ECBの量的緩和プログラムの再開が実現したとしても、域内経済の脆弱性とデフォルト率の上昇リスクを勘案すると、今回は、前回ほど大幅なスプレッドの縮小は見込めません。ただし、下期に経済が加速するならば、ドイツ国債に対する社債のスプレッドが300ベーシスポイント(3.0%)に向けて一段と縮小する可能性もあると考えます。

※将来の市場環境の変動等により、当資料記載の内容が変更される場合があります。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『欧米の社債市場:金融緩和と景気後退の綱引き』を参照)。

(2019年7月30日)

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較