![]()

米中貿易摩擦再燃から調整基調へ

年初来高値から概ね3~4%の調整

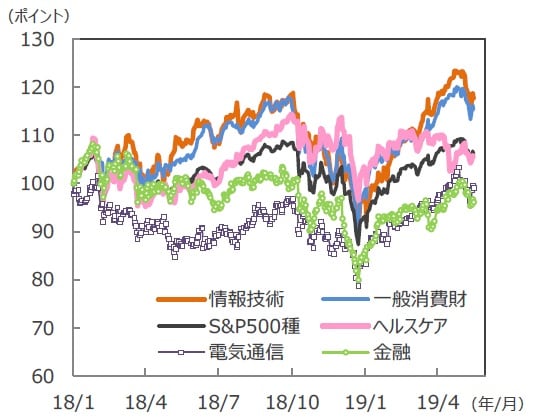

■米中貿易摩擦の再燃を受けて、株式市場は調整基調です。年初来高値から5月17日までの下落率はS&P500種指数が▲2.9%、ナスダック総合指数が▲4.3%、NYダウ指数が▲3.3%となりました。主要セクターの年初来高値からの下落率は、「ヘルスケア」が▲4.8%、「情報技術」が▲4.6%、「金融」が▲4.3%、「電気通信」が▲4.1%、「一般消費財」が▲4.0%となりました。

S&P500種指数の主要セクター

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

![]()

「情報技術」のリビジョンは堅調

「電気通信」のリビジョンは大幅悪化

■こうした中、業績の先行きを見るリビジョンインデックスの変化を4月8日から5月9日の主要5セクターで見ると、「情報通信」が+4.8→+15.2、「ヘルスケア」が+6.1→+20.9、「金融」が▲28.8→+5.6、「一般消費財」が▲8.0→+2.8と改善しています。一方、「電気通信」は+1.2→▲18.9 と大幅に悪化しました。「電気通信」は知的財産権など米中貿易摩擦再燃の影響を強く受けていると思われます(リビジョンインデックスは業績予想が上振れた企業と下振れた企業の比率。Datastream、4週間平均ベース)。

米中貿易摩擦による生産への波及効果

(注2)現行:米国による中国からの輸入2,000億米ドルに対する10%の追加関税+中国の報復関税、追加関税:米国による中国からの輸入,000億米ドルに対する25%の追加関税+中国の報復関税、フル関税:米国による中国からの輸入全額に対する25%の追加関税+中国の報復関税。

(出所)World Input-Output Database、IMFのデータを基に

三井住友DSアセットマネジメント作成

![]()

当面はサービス等内需企業に注目

■米中貿易摩擦の影響は今後他のセクターに広がることが懸念されます。中国からの輸入2,000億米ドルへの追加関税が25%に引き上がりますが、米国の製造業の生産に与える波及効果は、鉱工業生産全体で▲0.54%と試算され、その影響は決して小さくありません。中でも電気機械製造業や木材・木製品製造(家具を除く)、その他輸送機械製造業等には大きな影響が出ると考えられます。関税引き上げの業績に与える影響は時間が経たないとわかりませんが、米中貿易摩擦に一定の目途が立つまでは、中国との貿易率が低く、米国内の需要に収益が支えられているサービス等の内需企業に注目する必要がありそうです。

(2019年5月20日)

関連マーケットレポート

2019年5月17日 吉川レポート(2019年5月)部分衝突シナリオに向かう米中対立

2019年5月15日 減速感が強まった中国経済(2019年5月)