6.為替

<現状>

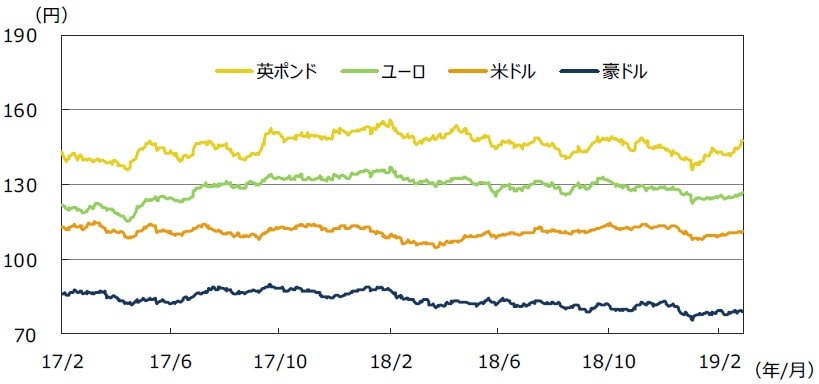

2月は、円が米ドル、ユーロ、英ポンドに対して下落しました。米国が中国に対する関税引き上げの延期を表明し、米中貿易協議の進展が期待されたことや、メイ英首相がEU離脱延期の選択肢を示し、合意なきEU離脱に対する警戒感が和らいだことなどによるものです。一方、豪ドルは円に対して下落しました。RBAが金融政策に対するスタンスを利上げ方向から中立に変更したことや、中国の景気減速に対する懸念などが背景です。

<見通し>

円の対米ドルレートは、日米実質金利差(米ドル高円安要因)が米ドルの支援材料となる一方、日本の経常黒字、米国の双子の赤字(米ドル安円高要因)や、FRBが年内の政策金利を据え置くと予想されることなどが重石となり、110円を中心とするレンジでの推移となる見通しです。

ユーロは、日本の金融緩和継続に対して、ユーロ圏ではECBによる量的緩和策が18年に終了し、将来の利上げが意識されることが支援材料となる一方で、ユーロ圏の景気回復が緩慢なことや、英国のEU離脱問題を含む政治リスクが重石となり、対円でレンジ内の推移が続くと予想されます。

豪ドルの対円相場は、RBAが政策スタンスの変更が重石となる一方、資源価格が回復基調にあることから、レンジでの推移となる見通しです。

各通貨の対円レート

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

7.リート

<現状>

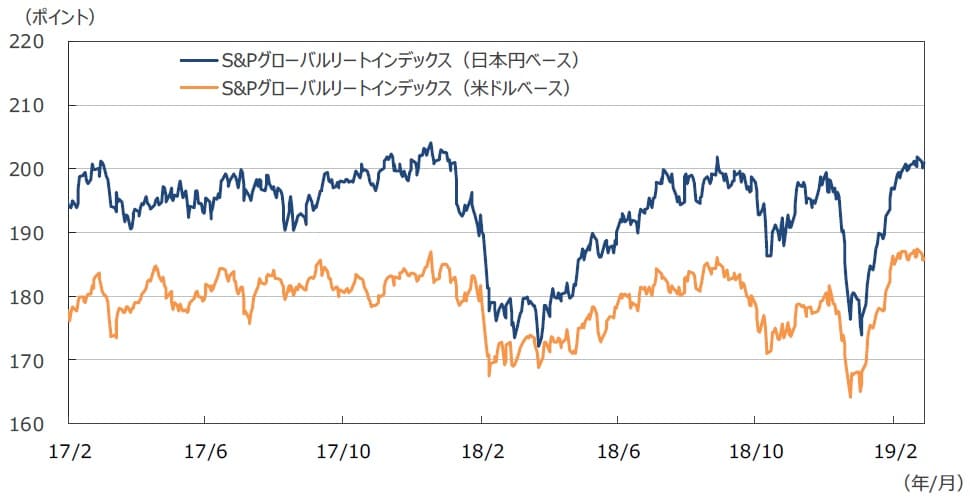

2月のグローバルリート市場(米ドルベース)は、米欧など主要国の長期金利が上昇したことなどから、小幅に下落しました。一方、円ベースの月間変化率は、為替効果がプラスに寄与したため+2%となりました。

<見通し>

景気は緩やかな拡大基調にありますが、物価の安定を背景にFRBが金融引き締めの終了を示唆したことなどを踏まえると、長期金利の上昇は限定的と考えられます。米国の不動産市況はピーク圏にあるものの、相対的に高い配当利回りが魅力のリートは、引き続き選好されると見られます。これらを受け、底堅い展開が予想されます。

代表的グローバルリート指数の推移

(注2)データは2017年2月1日~2019年2月28日。

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

8.まとめ

<株式>

S&P500種指数採用企業のEPSは、18年が前年比+23.7%、19年が同+4.0%と19年が前月の同+5.1%から下方修正されました(19年2月28日発表、リフィニティブI/B/E/Sベース)。一方、日本の予想経常利益増益率は18年度(19年3月期決算)が前年度比+5.1%と1月時点の同+7.1%から下方修正となりました。続く19年度(20年3月期決算)は同+7.1%と前月(同+7.5%)よりも若干下方修正となりました(東証1部除く金融、QUICKコンセンサスベース、19年2月28日現在)。米国及び日本の株式市場は、利益の成長率予想は足元では鈍化しているものの、当面、米中貿易交渉の進展などを睨みながらの展開が続く見通しです。

<債券>

世界景気が緩やかながら拡大を続けるという想定のもとでは、欧米の長期金利はやや上昇すると予想されます。ただし、インフレが落ち着いているなか、FRBが景気下振れリスクの増大を理由に、政策金利引き上げに対する姿勢を更に慎重化させたこと、ECBによる利上げ開始の時期が2019年末以降となる見通しであることなどを踏まえると、上昇幅は限定的と考えられます。

日本では、景気・物価の勢いが鈍化するとの想定のもと、現行の金融政策の枠組みが維持される可能性が高く、長期金利は低位での安定した推移となる見込みです。

<為替>

日米実質金利差(米ドル高円安要因)が米ドルの支援材料になる一方、日本の経常黒字、米国の双子の赤字(米ドル安円高要因) やFRBの金利引き上げ打ち止め観測が重石となると見られ、円の対米ドルレートはレンジ内での動きが見込まれます。

ユーロは、ユーロ圏の景気回復が緩慢なことや、英国のEU離脱問題を含む政治リスクが重石となり、対円でレンジ内の推移が続くと予想されます。

豪ドルの対円相場は、 RBAが政策スタンスの変更が重石となる一方、資源価格が回復基調にあることを踏まえて、レンジでの推移となる見通しです。

<リート>

物価の安定を背景にFRBが金融引き締めの終了を示唆したことなどから、長期金利の上昇は限定的と考えられます。米国の不動産市況はピーク圏にあるものの、相対的に高い配当利回りが魅力のリートは、引き続き選好されると見られ、底堅い展開が予想されます。

(2019年3月5日)