1.概観

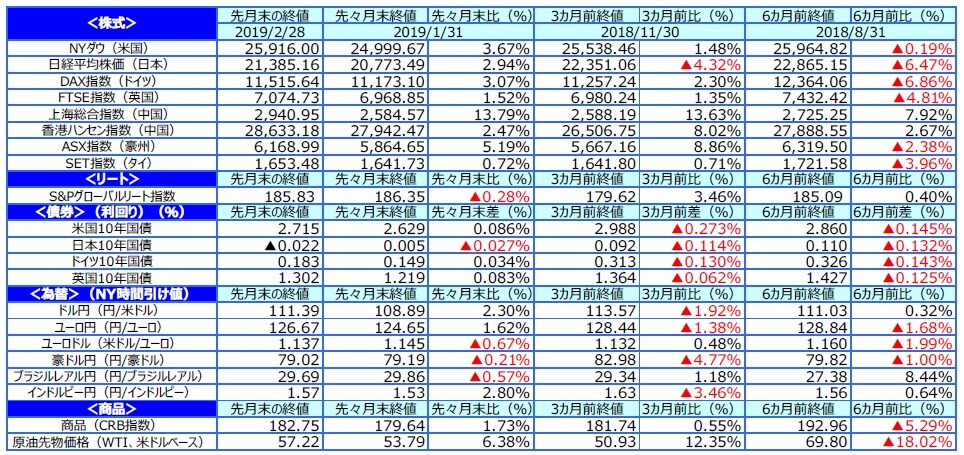

【株式】

米国の株式市場は、米中通商協議に対する進展期待や、米連邦準備制度理事会(FRB)による利上げ打ち止め観測の浮上などから、上昇しました。欧州の株式市場は、米中通商協議に対する進展期待や、企業業績見通しの下方修正が一服したことなどから、上昇しました。日本の株式市場は、米中通商協議の進展期待や、米国の金融引き締め終了観測の高まりなどから、上昇しました。

【債券】

米国の長期金利は、FRBが金融政策の正常化ペースを緩める姿勢を鮮明にしたことや、市場心理が改善し株式市場が堅調となったことから、上昇しました。欧州の長期金利は、英国の合意なき欧州連合(EU)離脱に対する警戒感が和らぎ、離脱延期の可能性も示されたことから上昇しました。日本の長期金利は、米長期金利の動向を睨みつつ、マイナス圏で推移しました。米社債については、国債との利回り格差が縮小しました。

【為替】

円は米ドル、ユーロに対して下落しました。米国の対中関税引き上げ延期を受けて通商リスクへの懸念が後退したことや、英国のEU離脱に対する警戒感が和らいだことによるものです。一方、豪州準備銀行(RBA)の政策スタンス変更を受けて、豪ドルは対円で下落しました。

【商品】

原油先物価格は、石油輸出国機構(OPEC)による協調減産が遵守されていることが確認され、上昇しました。

2月の市場動向

2.景気動向

<現状>

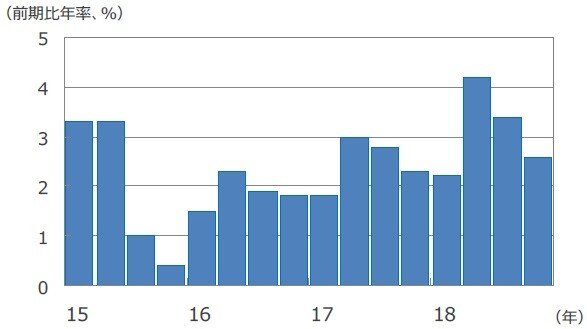

米国は、18年10-12月期の実質GDP成長率が前期比年率+2.6%となり、7-9月期の同+3.4%からは鈍化したものの、設備投資が加速しました。

欧州は、18年10-12月期の実質GDP成長率が前期比年率+0.8%となり、7-9月期の同+0.6%から僅かながら加速しました。

日本は、18年10-12月期の実質GDP成長率が前期比年率+1.4%と、7-9月期の同▲2.6%から回復しました。個人消費が成長をけん引しました。

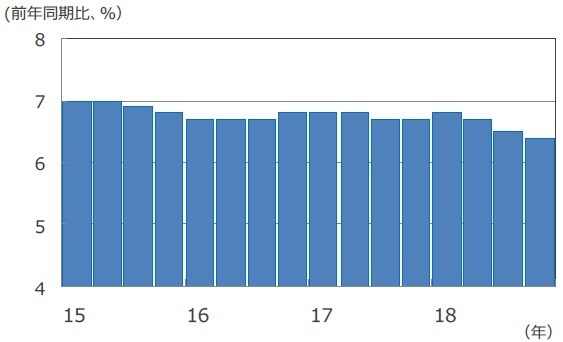

中国は、18年通年の実質GDP成長率が前年比+6.6%となり、政府の成長率目標である同+6.5%前後に沿った結果となりました。

豪州は、18年7-9月期の実質GDP成長率が前年比+2.8%と、4-6月期の同+3.1%から伸び率が鈍化しました。

<見通し>

米国は、製造業の調整から19年1-3月期にかけて減速する見込みですが、雇用・家計消費が安定していることから下振れは限定的と予想されます。

欧州は、米中貿易摩擦や自動車の生産調整などを受けて減速するものの、財政拡張などを背景に内需が下支えすると見込まれます。

日本は、海外景気鈍化の影響を受けて一時的に成長ペースが鈍化するものの、設備投資などの内需に支えられ、徐々に拡大基調に戻る見込みです。

中国は、対米貿易摩擦の影響から緩やかに成長が鈍化する見込みですが、政府による経済政策が下支えとなり、経済は次第に安定すると見込まれます。

豪州は、設備投資の回復が見込まれるものの、国内住宅投資や中国の景気減速などの影響から、成長ペースが鈍化すると予想されます。

米国の実質GDP成長率

(出所) Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

中国の実質GDP成長率

(出所) Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

(2019年3月5日)