6.為替

<現状>

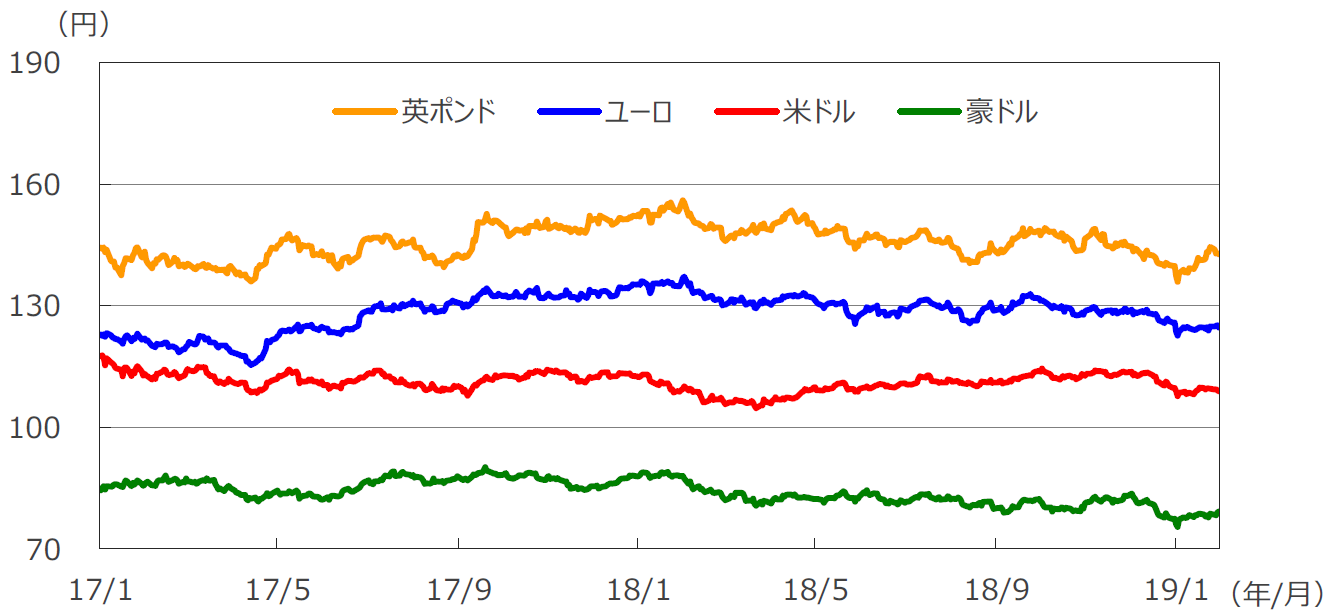

1月は、米ドル、ユーロに対して円は上昇しました。IMFが世界経済見通しを下方修正したことや、FRBやECBがハト派姿勢を強めたことなどが背景です。一方、豪ドル、英ポンドの対円相場は原油価格の上昇等を背景に上昇しました。

<見通し>

円の対米ドルレートは、米景気の強さや日米実質金利差(米ドル高円安要因)と、日本の経常黒字、米国の双子の赤字(米ドル安円高要因)の綱引きとなり、110円を中心とするレンジでの推移となる見通しです。

ユーロは、日本の金融緩和継続に対して、ユーロ圏ではECBによる量的緩和策が18年に終了し、将来の利上げが意識されることが支援材料となる一方で、ユーロ圏の緩慢な景況回復や、英国のEU離脱問題を含む政治リスクが重石となり、対円でレンジ内の推移が続くと予想されます。

豪ドルの対円相場は、豪州景気が堅調に拡大を続けると見られることや、米中貿易交渉が進展すると見込まれるため、底堅い推移が見込まれます。

各通貨の対円レート

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

7.リート

<現状>

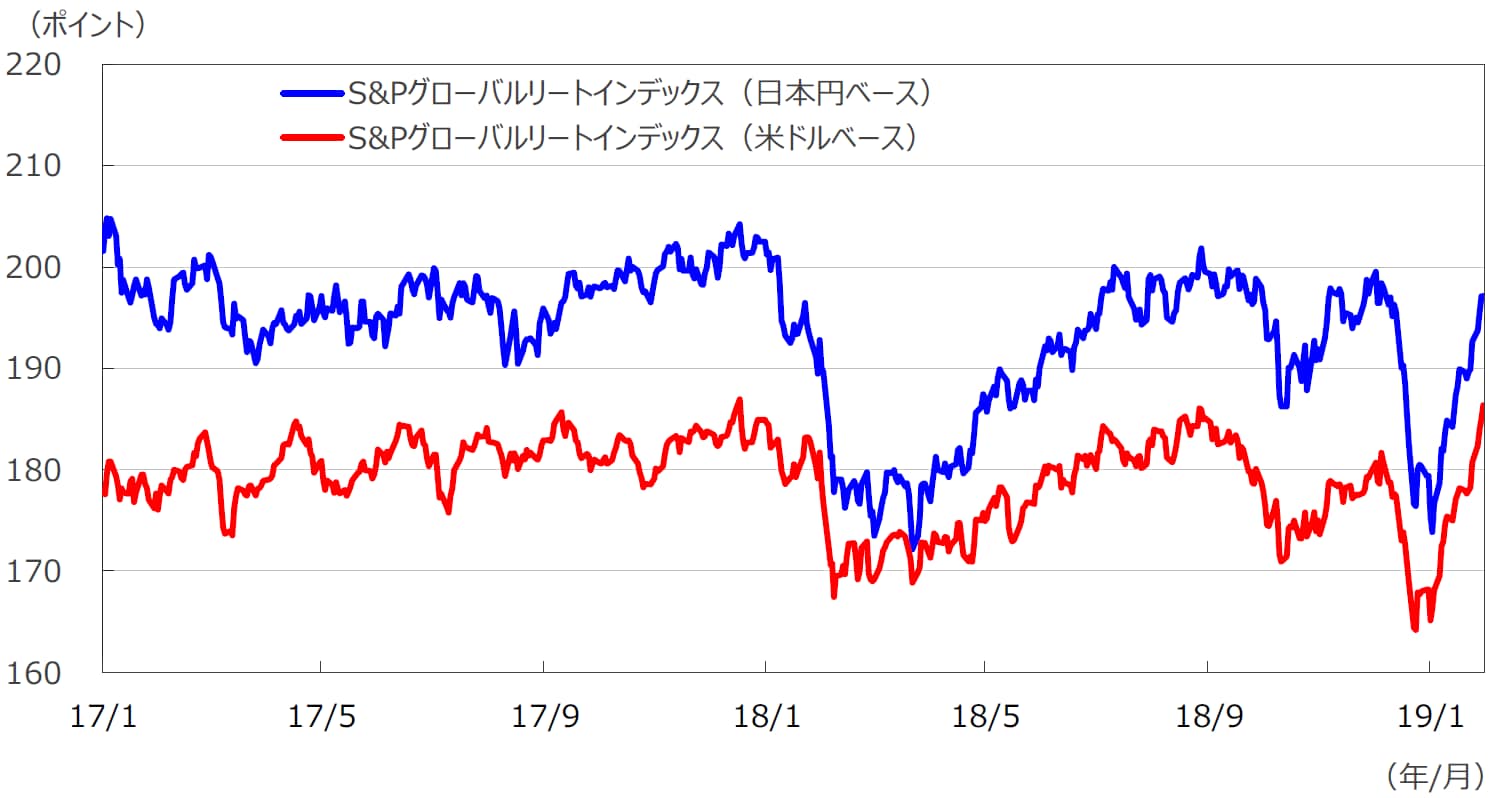

1月のグローバルリート市場は、世界的な株価の上昇を受けて反発しました。円ベースの月間上昇率は、為替効果がマイナスに寄与したため、米ドルベースの上昇率を下回りました。

<見通し>

景気は拡大基調にありますが、物価の安定を背景にFRBが金融引き締めの終了を示唆したこと等を踏まえると、長期金利の上昇は限定的と考えられます。一方、リートの業績は、世界景気の拡大を受けて堅調な伸びが見込まれます。これらを受け、リート市場は底堅い展開が予想されます。

代表的グローバルリート指数の推移

(注2)データは2017年1月2日~2019年1月31日。

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

8.まとめ

<株式>

S&P500種株価指数採用企業のEPSは18年が前年比+23.5%、続く19年は同+5.1%が予想されています(予想はリフィニティブI/B/E/S)。一方、日本の予想経常利益増益率は、18年度(19年3月期決算)が前年度比+7.1%、19年度(20年3月期決算)は同+7.5%の見込みです(東証1部除く金融、QUICKコンセンサスベース、19年1月31日現在)。日米株式市場は、利益の成長率は鈍化しているものの、景気対策への期待等を背景に、過度の悲観論の修正が進むと見られます。

<債券>

米国では、景気拡大の持続により、長期金利の上昇が予想されます。もっとも、インフレが落ち着いているなか、FRBが金融引き締めの終了を示唆したこと等から、上昇幅は限定的と考えられます。

欧州では、緩やかながらも景気拡大が続くなか、ECBによる緩和縮小の推進が想定され、長期金利も緩やかに水準を切り上げていくと予想されます。

日本では、物価上昇が緩慢なものにとどまるため、日銀の緩和的な金融政策は長期化する見通しです。長期金利は低位での安定した推移が予想されます。

米国など主要国の社債市場は、世界経済や企業業績の下方修正等はあるものの、金融当局がハト派的なスタンスに転換しているため、落ち着いた動きとなりそうです。

<為替>

米景気の強さや日米実質金利差(米ドル高円安要因)と、日本の経常黒字、米国の双子の赤字(米ドル安円高要因)の綱引きとなり、円の対米ドルレートはレンジ内での動きが見込まれます。

ユーロの対円相場は、ECBの金融緩和縮小の方針がユーロの支援材料になるものの、ユーロ圏の緩慢な景況回復や英国のEU離脱問題を含む政治リスク等が重石となり、レンジ内の推移が続くと予想されます。

一方、豪ドルの対円相場は、豪州景気が堅調に拡大を続ける見通しであるうえ、米中貿易交渉も進展が見込まれるため、今後、底堅い推移が見込まれます。

<リート>

FRBが金融引き締めの終了を示唆したこと、世界景気の拡大をうけリートの業績も堅調な伸びが見込まれること等を踏まえると、底堅い展開が見込まれます。

(2019年2月5日)